春晚宇树机器人大放异彩!【雪龙集团】参股宇树科技,有望迎来价值重估!

宇树科技第三次登上春晚舞台,秀“赛博真功夫”,实现多项全球首次技术突破,引爆资本市场对人形机器人产业链的高度关注。

雪龙集团参股宇树科技,是市场上稀缺的、正宗的宇树机器人概念股,正迎来“资本催化+产业协同”的双重价值重估机遇。

一、雪龙集团:唯一明确参股宇树科技的A股标的,坐享IPO重磅催化

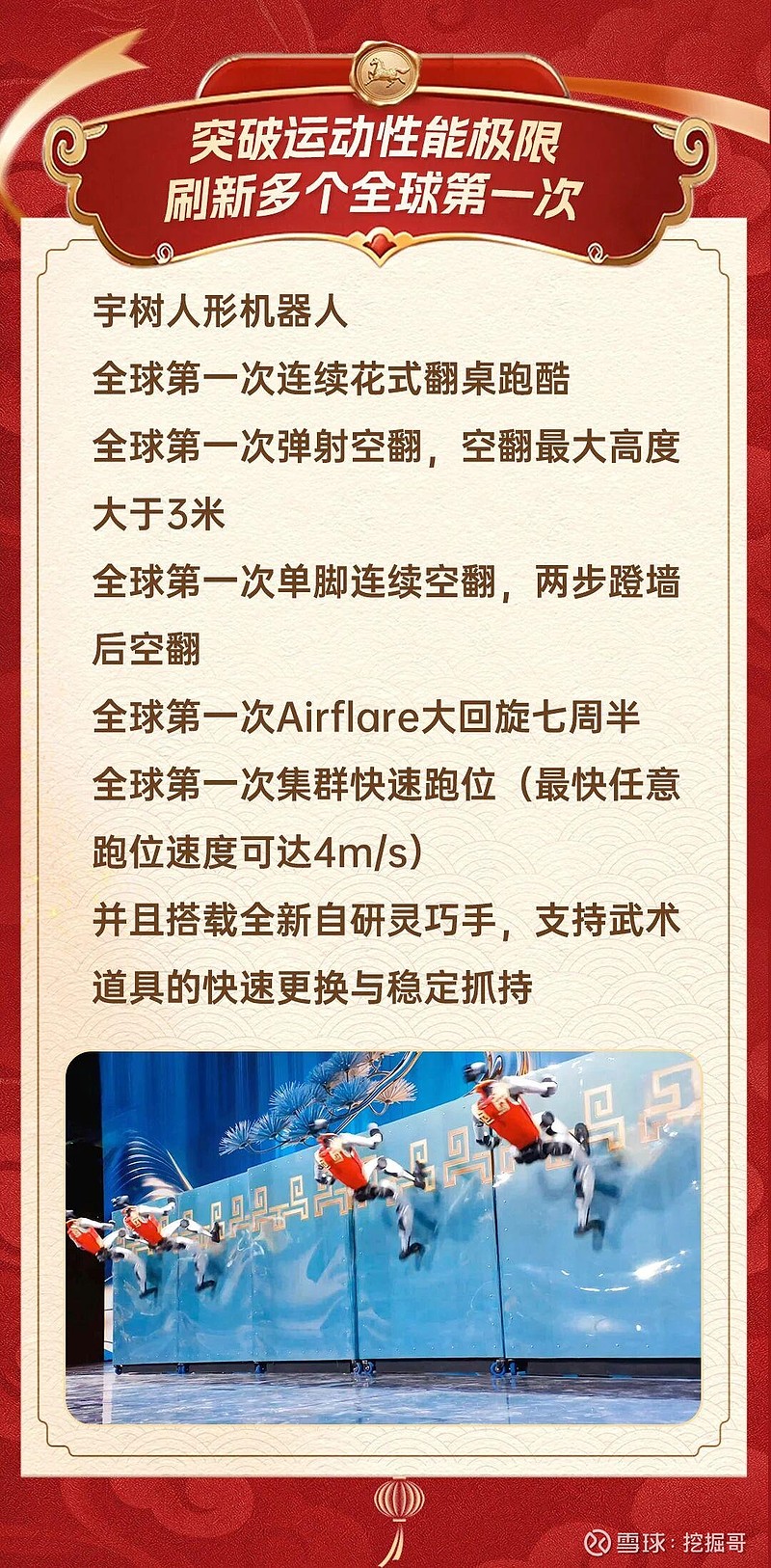

在2026年中央广播电视总台春晚上,宇树科技携G1与H2人形机器人上演全球首次全自主人形机器人集群武术表演,实现多项全球首创技术突破,包括:

全球第一次连续花式翻桌跑酷;

全球第一次弹射空翻,空翻高度超3米;

全球第一次单脚连续空翻、两步蹬墙后空翻;

全球第一次Airflare大回旋七周半;

全球第一次集群快速跑位,最快跑位速度达4m/s;

搭载全新自研灵巧手,支持武术道具快速更换与稳定抓持。

此外,演出采用高并发集群控制系统与AI融合定位算法,实现多台机器人超低延迟协同,标志着人形机器人在爆发力、灵活性、协调性与可靠性方面全面跃升,为未来规模化商用打下基础。

宇树科技作为全球四足与人形机器人赛道的领跑者,其IPO进程正成为板块下一个关键催化剂。公开资料显示,宇树科技已于2025年11月完成上市辅导,预计将于近期提交招股书,登陆A股已进入倒计时。

在这一确定性极高的资本事件中,雪龙集团是极少数明确通过深创投间接持有宇树科技股权的A股上市公司,具备清晰的“影子股”身份,有望直接受益于宇树科技IPO带来的权益价值重估,是当前市场中“最正宗”的宇树机器人概念股。

二、雪龙集团:不止参股,更布局机器人轻量化结构件,打造“股权投资+产业协同”双引擎

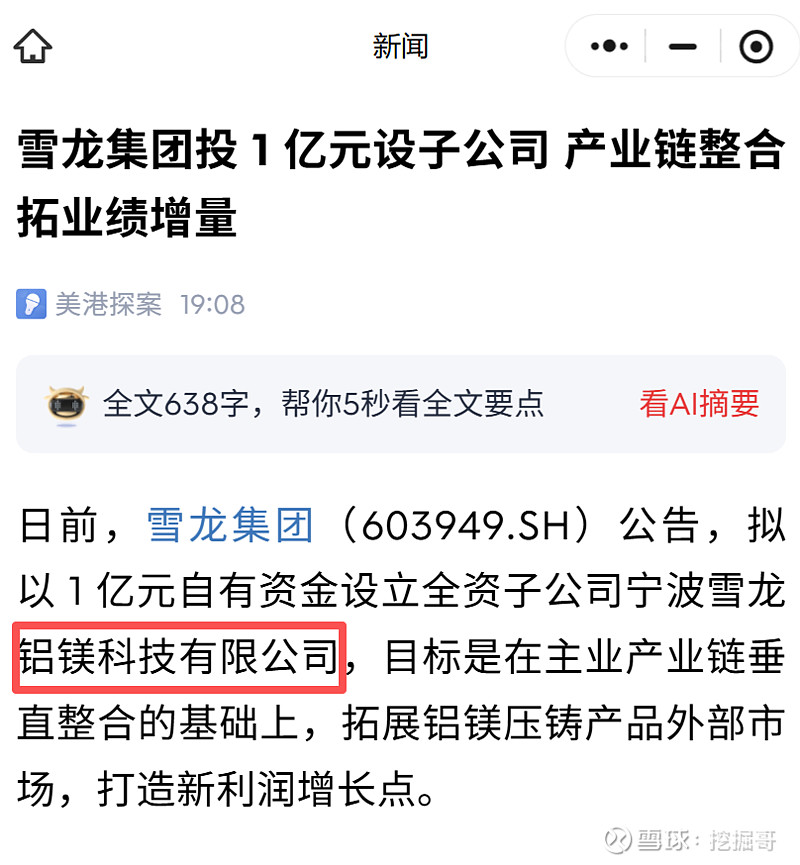

与仅做财务投资的概念股不同,雪龙集团围绕机器人产业进行了更深层次的产业卡位。公司近期公告,拟出资1亿元设立全资子公司“宁波雪龙铝镁科技有限公司”,正式进军铝镁合金压铸领域。

该布局具备双重战略意义:

对内降本增效:雪龙集团主营商用车冷却风扇产品,对铝镁压铸件有大量采购需求。实现自主生产后,将有效增强供应链掌控力,降低原材料成本,提高盈利能力。

对外切入机器人结构件赛道:轻量化是未来人形机器人发展的核心方向之一,高性能铝镁合金可显著提升机器人负载能力与运动灵活性。宇树科技等头部企业对轻量化结构件有明确且持续增长的需求。雪龙集团依托新设子公司的制造能力,有望切入包括宇树在内的机器人厂商供应链,实现从汽车零部件向高端装备制造的跃迁。

这意味着,雪龙集团不仅是宇树科技资本价值的“分享者”,更有望成为其产业生态中的“共建者”,打通“股权投资+产业协同”的价值闭环,成长逻辑更为坚实稀缺。

三、稀缺的正宗标的+低关注度+高弹性,雪龙集团预期差亟待修复

当前机器人板块行情已从技术突破传导至资本运作,相关“影子股”迎来系统性价值重估:

七腾机器人入主胜通能源,后者斩获10连板;

智元机器人借壳上纬新材,亦走出连板行情。

相比之下,雪龙集团目前市场关注度较低,其“参股宇树+布局轻量化”的双重逻辑远未被充分定价,市值小、机构持仓轻、无重大减持压力,具备高资金弹性,一旦点燃主题行情,有望复制同类标的的强劲走势。

此外,公司铝镁压铸新业务计划于2026年投产,有望带来实质性业绩增量,为短期主题炒作与中长期价值成长提供双重支撑。

四、总结:宇树IPO催化在即,雪龙集团迎来确定性极强的主题投资机会

站在当下节点,雪龙集团正处于“事件催化+基本面改善+产业趋势”三重共振的起点:

短期看催化:宇树科技提交招股书进入倒计时,“影子股”属性将迅速推升公司关注度与估值,预期差修复空间巨大;

中期看成长:铝镁压铸业务落地后,公司主业降本增效成果显现,同时打开机器人结构件新市场,成长路径清晰;

主题看共振:机器人板块热度空前,雪龙集团作为低位未充分定价的宇树科技关联方,有望在复刻胜通能源、锋龙股份等牛股逻辑中脱颖而出。

投资建议:当前正值宇树科技IPO“发令枪”即将打响之际,雪龙集团“正宗参股+产业链协同+低估值高弹性”的特质,使其成为机器人板块不可错过的潜力标的,建议投资者积极布局,抢占“确定性事件驱动+强预期差”的先机。$雪龙集团(SH603949)$