【和胜股份】折叠屏新机超预期放量!苹果链低位弹性标的,折叠结构件核心受益,预期差极大!

核心观点:苹果首款折叠机iPhone Fold备货量较原定目标大幅上调20%,凸显其对新品市场表现的强劲信心。

作为折叠屏手机高强度中框材料的核心供应商,和胜股份:深耕铝镁合金及高强合金结构件,已切入多家主流手机品牌供应链,折叠机铰链组件及中框加工技术成熟,具备批量交付经验,将直接承接苹果订单增量。,存在显著低位预期差。

一、 苹果为何是“游戏规则改变者”备货上调揭示高确定性

苹果首次推出折叠屏手机,其品牌号召力与庞大的高端用户基础,是折叠屏品类从“小众尝鲜”走向“大众高端”的关键一跃。供应链备货量罕见上调20%,直接反映了苹果对产品力与市场需求的内部乐观判断。这不仅仅是单一产品的成功,更意味着整个折叠屏供应链获得了全球最大消费电子公司的订单背书与规模需求,产业链景气度确定性陡增。

二、 和胜股份的收益逻辑:锚定中框核心材料,卡位黄金赛道

在折叠屏复杂的供应链中,中框是决定产品轻薄度、结构强度和耐用性的关键。和胜股份的核心逻辑在于:

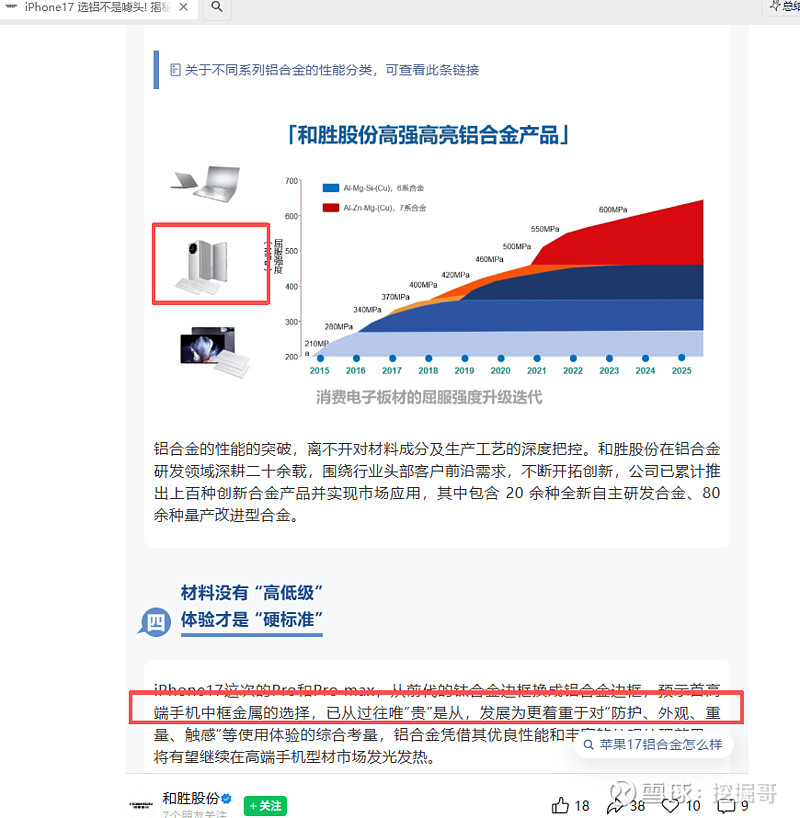

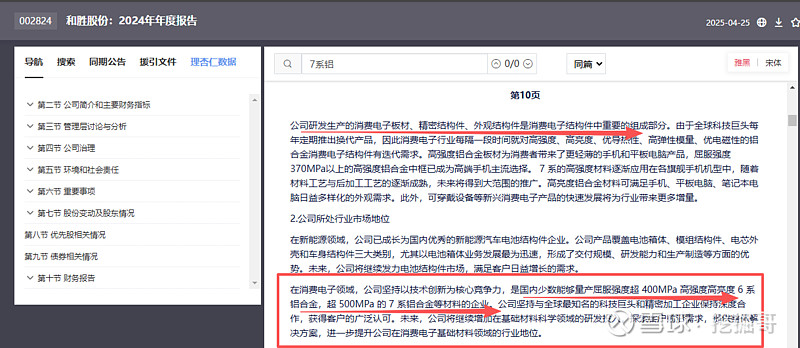

1、技术壁垒:公司深耕高强度轻量化铝合金材料,其7系铝合金产品能满足折叠屏对结构件的极高要求,技术护城河深厚。

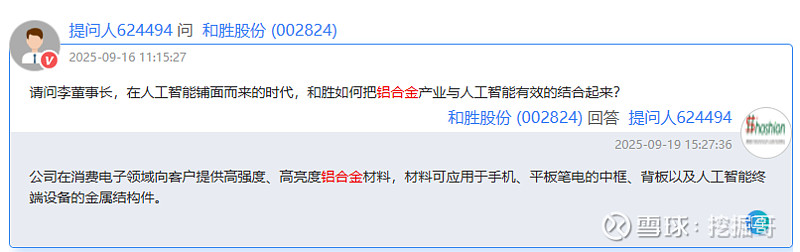

2、客户卡位:公司已为“多个主流品牌”的折叠屏/直板机型配套中框结构件,证明了其跨品牌的产品解决能力。公开信息亦将其列为苹果折叠屏的中框材料供应商,意味着已切入核心客户供应链。

3、业绩弹性:折叠屏中框的ASP(单机平均售价)显著高于传统机型。苹果的入局不仅带来订单量的指数级增长,其高端定位对材料工艺的要求也将进一步提升价值空间,驱动公司消费电子业务迎来量价齐升的成长曲线。

三、 被忽视的预期差:高增长现实与苹果增量前景的叠加

当前市场对消费电子链公司的估值仍相对谨慎,但和胜股份存在两层预期差:

首先,折叠屏业务的高成长性已是进行时,而非概念。公司在该领域的收入高增为其业绩提供了坚实基底。其次,苹果折叠屏的增量是未来1-2年最明确的产业趋势,而公司作为核心材料供应商的地位,使其成为这条高确定性赛道中极具弹性的标的。当市场注意力从行业β转向苹果链α时,公司的估值锚有望迎来重估。$和胜股份(SZ002824)$