欧洲“星链”50亿欧元加注!【盛洋科技】实锤合作!卫星+AI高速铜缆双轮驱动下,有望迎价值重估!

核心观点:

1、 欧洲版“星链”Eutelsat完成50亿欧元巨额融资,旨在升级OneWeb二代星座并建设欧洲IRIS²主权连接项目。盛洋科技已实锤供货Eutelsat,作为其DVB-NIP技术核心合作伙伴,将深度受益于全球低轨星座建设浪潮及下一代终端需求释放。

2、 AI高速铜缆供不应求,盛洋科技前瞻布局,目前已形成月产3万公里产能,规模跃升全球领先地位。

3、 “AI高速铜缆+卫星通信”双轮驱动,盛洋科技有望迎来业绩与估值的双重重塑!

一、Eutelsat百亿融资锁定星座未来,盛洋科技作为核心供应商迎来确定性增长

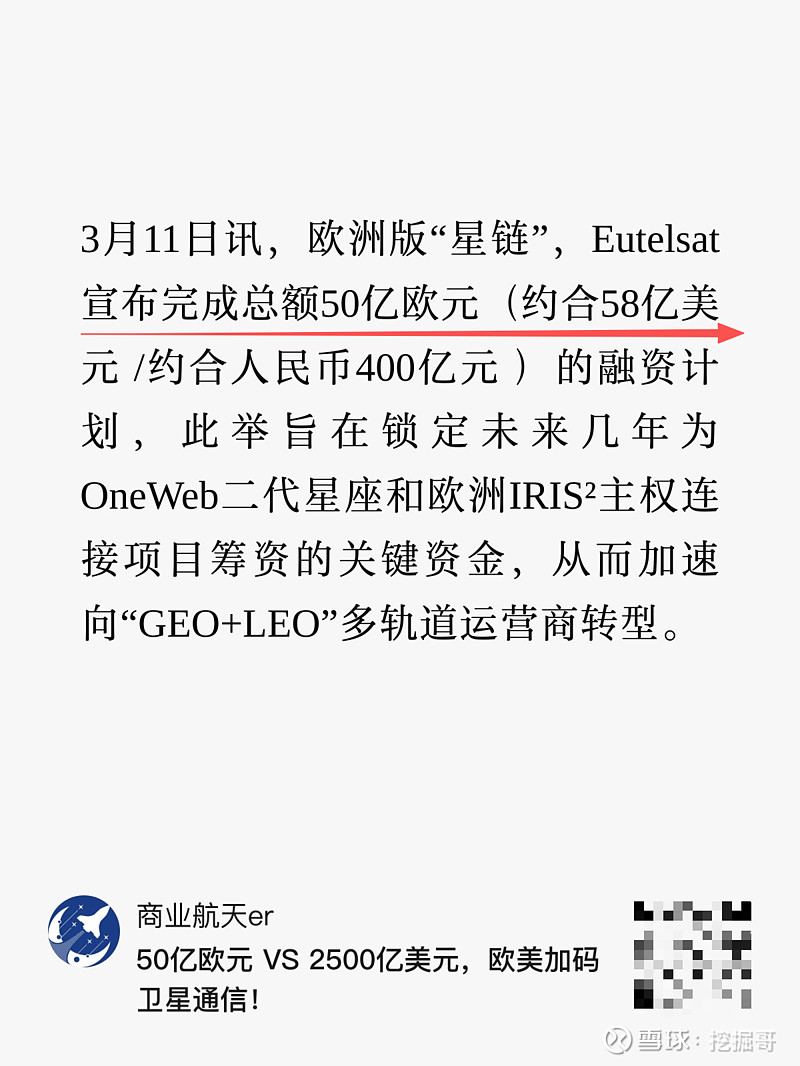

欧洲卫星通信巨头Eutelsat近期完成总额50亿欧元(约合58亿美元)的再融资计划,标志着其向“GEO+LEO”多轨道运营商转型的关键一步。

此次融资核心目的是为其低轨宽带星座OneWeb的卫星替换(未来三年需投资约22亿欧元)及参与欧盟IRIS²主权连接网络(承诺投入约20亿欧元)提供关键资金。OneWeb现有约654颗卫星寿命集中于2027-2028年到期,此次融资确保了星座的连续性与扩张能力,直面与SpaceX星链的竞争。

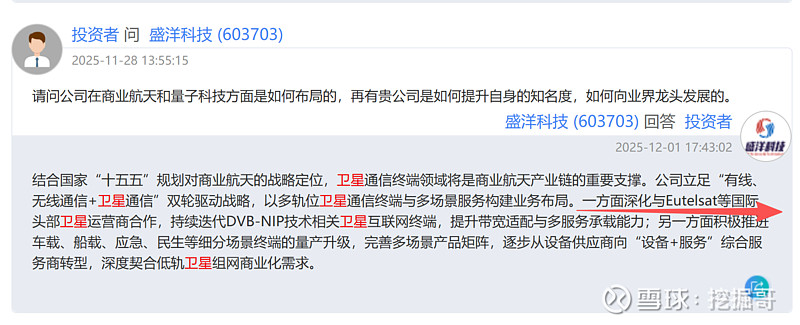

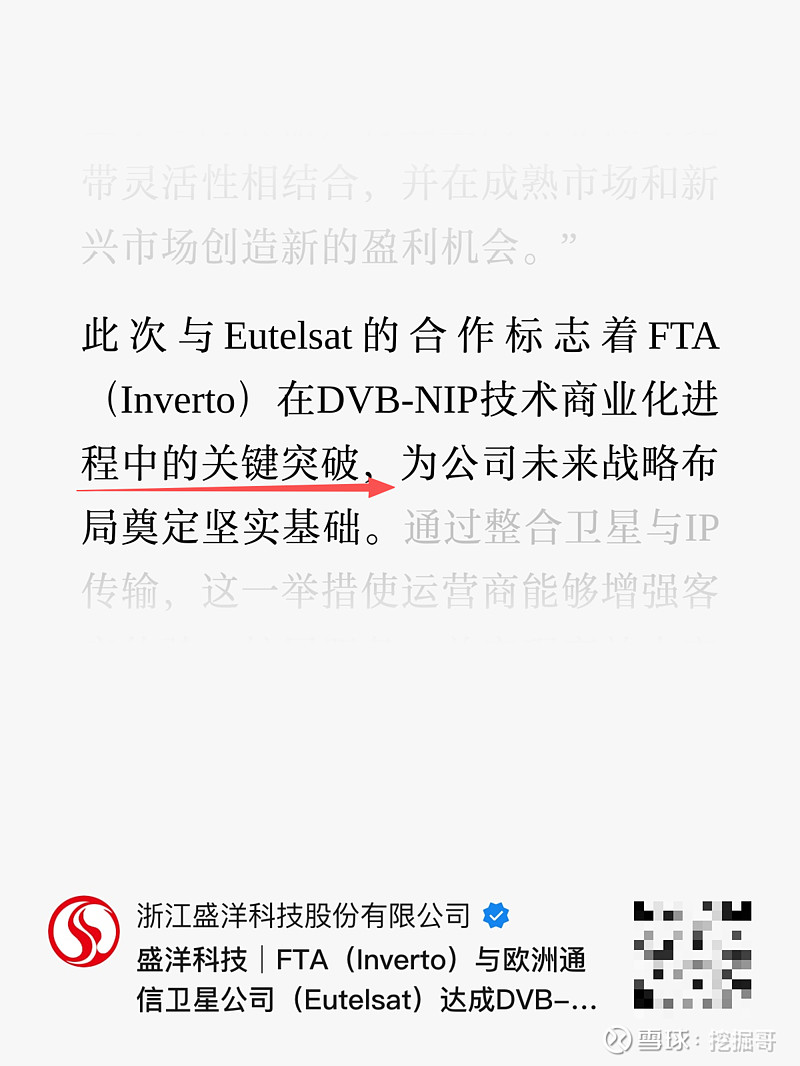

盛洋科技已实锤成为Eutelsat的核心技术伙伴与终端供应商。公司旗下子公司FTA(Inverto品牌)与Eutelsat达成的DVB-NIP混合广播商业化合作,是卫星互联网内容分发与服务落地的关键突破。DVB-NIP技术能融合卫星与IP信号,实现线性广播、推送点播、定向广告及全家庭流媒体等多元OTT功能,是下一代“DTH 2.0”服务的核心。盛洋科技是DVB-NIP软硬件的唯一提供商,其软件已获欧洲头部卫星运营商认可。

公司负责提供解决方案、技术支撑及配套终端设备,Eutelsat提供卫星资源并对接客户。

随着Eutelsat融资到位后加速星座部署与用户拓展,盛洋科技作为其生态内稀缺的“硬件+软件+服务”一体化供应商,订单能见度与增长确定性极高。

二、卫星通信第二增长曲线轮廓清晰,2026年商业化放量在即

盛洋科技通过收购卢森堡FTA公司,完成了从硬件研发、软件开发到终端制造的全产业链全球化布局。卫星通信业务已从投入期迈入增长期,2026年将成为明确的业绩贡献点。

技术卡位优势显著,获国际头部客户连续认可。除Eutelsat外,公司2025年12月与某全球最大卫星公司(拥有近23亿用户)签署南美项目合作协议。2026年1月,子公司FTA中标国际传媒巨头CANAL+GROUP价值约520万美元的卫星信号接收设备订单。这一系列合作验证了公司DVB-NIP技术及终端产品的全球竞争力。

商业化路径明确,国内外市场同步突破。公司预计2026年开始小批量销售卫星通信终端,并于下半年扩大销售规模。南美项目目前已进入Q-Stream平台部署及软件定制化开发阶段,预计2026年6月完成,三季度有望启动小批量出货。

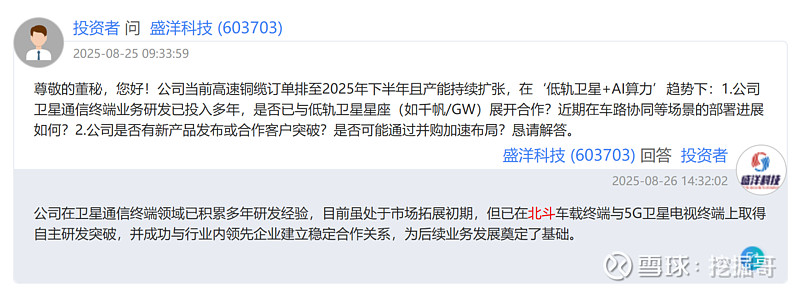

在国内市场,公司已成为中广融合“直播卫星+北斗+5G”融合通信终端项目的成交候选人,切入国家级广电公共服务网络,潜在市场空间达千万级终端。公司5G卫星电视终端已进入批量生产阶段。

商业模式优异,具备高客户粘性与持续盈利潜力。公司的卫星通信业务并非一次性硬件销售,而是涵盖“终端销售+技术授权+年服务费+广告分成”的多元盈利模式。这种模式能带来长期、稳定、高毛利的收入流,显著提升公司盈利质量与估值水平。

三、AI算力浪潮催生巨量需求,盛洋科技高速铜缆产能与壁垒全球领先

在AI数据中心与智能汽车双轮驱动下,高速铜缆作为关键传输介质需求呈爆发式增长。盛洋科技凭借前瞻布局与技术积淀,已在该领域建立起全球领先的竞争优势。

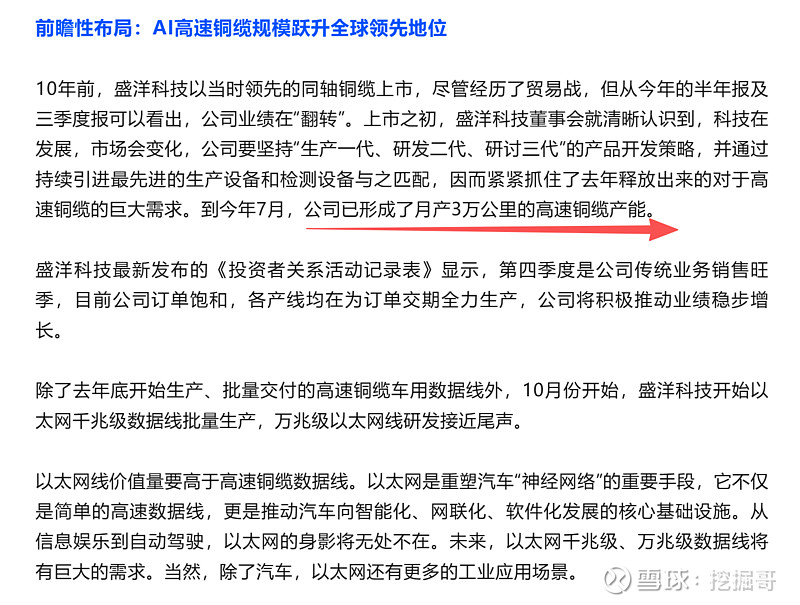

产能规模全球前三,订单饱和满产运行。公司AI智能高速铜缆日产能已达500公里,并通过设备智能化改造,预计2025年第二季末实现日产1000公里的目标。截至2025年4月末,公司累计生产订单已达8.5万公里,车载高速线缆产线满负荷运转,订单已排至2025年下半年。公司已形成月产3万公里的高速铜缆产能,稳居国内最大生产商阵营。

核心技术设备壁垒深厚,客户资源优质。公司独家拥有3台进口罗森泰高速铜缆生产核心设备,形成设备级技术壁垒。产品技术覆盖超六类、七类、八类等高端数据电缆,满足AI数据中心低延迟、高带宽需求。公司已成为英伟达同轴电缆独家供应商安费诺的核心合作伙伴,间接供货英伟达GB200系统。同时,公司已进入比亚迪等头部新能源车企供应链,车载高速线缆业务预计2025年贡献超2亿元营收。

产品线持续高端化,拓展机器人、医疗新蓝海。除车载高速线缆和数据中心用缆外,公司已开始批量生产以太网千兆级数据线,万兆级研发接近尾声。更高价值的以太网线是汽车智能化与工业互联网的核心基础设施。公司未雨绸缪,正在研发技术要求更高的机器人数据传输线和医疗用数据线,其中机器人用线缆研发已接近完成,为未来增长储备新动能。

结语:双轮驱动战略进入收获期,盛洋科技迎来业绩与估值双击

Eutelsat的百亿欧元融资,锁定了未来几年全球卫星互联网,特别是欧洲主权星座建设的资本开支,为上游终端供应商打开了明确的增长窗口。盛洋科技凭借在DVB-NIP领域的独家技术卡位和与头部运营商的深度绑定,已占据产业核心生态位。

与此同时,AI与智能网联化驱动的数据洪流,使公司高速铜缆主业处于高度景气的黄金赛道,产能、技术、客户三重壁垒构筑了坚实的业绩基本盘。

“高速铜缆”与“卫星通信”两大业务并非简单叠加,而是在射频设计、高速信号处理、精密制造等底层能力上形成协同,共同指向“万物互联”时代最核心的“连接”需求。

2026年,随着卫星通信终端海外项目批量交付、国内试点放量,以及高速铜缆产能进一步释放,公司业绩拐点已然清晰。

当前市值尚未充分反映其在新一代通信基础设施中的核心地位与成长弹性,盛洋科技正迎来价值重估的历史性机遇。$盛洋科技(SH603703)$