瑞银视角下的科达利

瑞银视角下的科达利

一是主业层面,科达利当前仍是“高景气+高利用率+稳盈利”的全球锂电结构件龙头,2025年三季度收入与利润保持双位数增长,在铝价上涨和出口退税调整扰动下,公司通过“规模扩产+技术降本+价格传导”基本维持盈利韧性,卖方普遍预计2026年主业利润约在“22亿”量级,并认为全年主业收入增速有望接近40%。

二是增长曲线层面,大圆柱电池结构件和海外基地,是瑞银乐观的“第二主线”:管理层电话会与公司IR一致强调“大型圆柱电池结构件订单将逐步放量量产”,配合欧洲、美国、泰国等海外基地的推进,有望在2026年前后承接全球4680/大圆柱扩产和海外本地化配套需求,这是当前市场定价里被低估的一块增量。

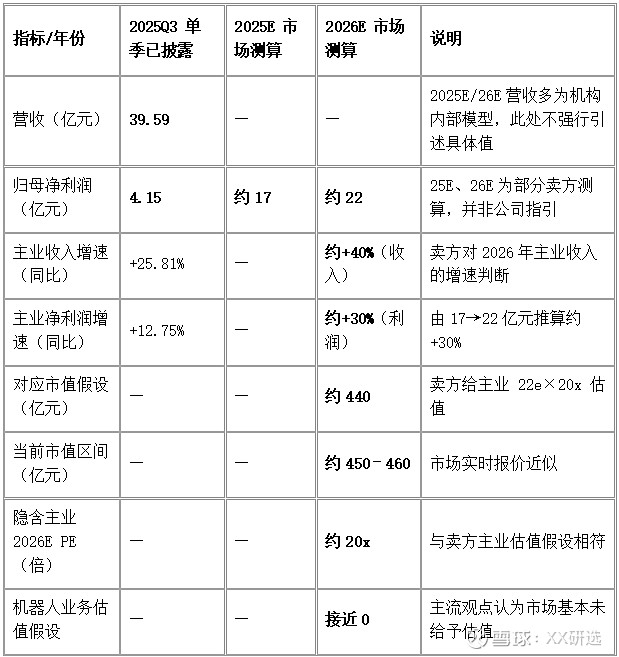

三是人形机器人业务,目前确定性在“技术与客户进展”,不在“规模与盈利”:公司已形成以减速器为核心的旋转关节、以丝杠为主的直线关节和灵巧手三大方向,正向包括特斯拉在内的北美客户批量送样,预计2026年机器人收入“大几千万”级别,但相较主业仍然很小。多家卖方明确指出,按当前约450–460亿元市值与2026年主业利润约22亿元测算,市场基本只给了主业约20x的估值,对机器人业务几乎“零估值”,而一旦拿下特斯拉减速器甚至模组、丝杠的批量订单,市值有望扩展至约650–950亿元区间,对应约+40%至翻倍的弹性。

综合来看:在瑞银将科达利纳入亚太重点关注名单背景下,当前市场主流和乐观情景之间的夹角,主要来自于对大圆柱放量节奏、海外基地爬坡速度、人形机器人订单与盈利兑现三大变量的不同假设。短期股价安全边际更多来自“主业20x估值+机器人零估值”的性价比,向上空间则取决于上述三条增量主线依次落地。

结构件主业:高景气+成本扰动下的盈利韧性

需求与景气度:动力+储能双轮驱动

从已披露业绩和行业景气看,科达利的结构件主业具备较强的可见度:

2025Q3单季:营收39.59亿元,同比+25.81%;归母净利润4.15亿元,同比+12.75%;毛利润9.36亿元,毛利率23.65%。

行业层面:2026年全球锂电需求预计30%以上增速,其中动力+20–25%、储能+40–50%,主要头部电池企业自2025年起启动新一轮产能扩张,预计2026年新增扩产接近1TWh。

公司维度:卖方预计,在下游高景气、客户排产积极、产能基本满产背景下,科达利全年主业收入增速有望达到约40%。管理层亦表示,2025年公司产能利用率处于高位,2026年一季度排产有序推进,运行节奏符合预期。

从成本结构看,结构件在锂电池电芯成本中占比约3–8%,其中电池壳等结构件约3%左右,这意味着:下游整包成本中,结构件占比有限,即使铝价上涨,单位产品可通过“部分价格传导+内部降本”实现较好消化,下游客户也有一定承受空间。

价与出口退税:扰动而非颠覆

市场近期的核心担忧在于:铝价持续上涨叠加锂电池出口退税下调,会否侵蚀结构件利润?

公司与卖方的一致判断是“影响有限,可对冲”:

卖方认为,从历史经验看,公司可通过“部分价格传导+内部降本”对冲原材料影响,预计仍将保持稳定盈利能力。

管理层详细给出了应对路径:扩产与布局优化,发挥规模效应平抑成本;加大技术创新,提高原材料利用效率;强化精细化管理降本增效;结合市场与客户协商价格传导,同时通过供应链整合、产品结构升级等配套措施降低原材料上涨冲击。

锂电池出口退税调整的直接冲击有限:

行业层面,锂电产品出口退税税率自2026Q2起下调,可能驱动2026Q1出口集中放量,短期推升结构件需求。

公司反馈:结合与客户的交流,公司受此影响很小,各项合作秩序井然,整体运行态势稳健。

表1:科达利主业盈利与估值的市场主流预期(截至2026年初)

注:2025E、2026E为卖方测算,不代表公司官方指引,仅反映当前市场主流预期区间。

从表1可以看到:当前约450–460亿元市值已基本对应“主业22e×20x”的估值,机器人业务和大圆柱、海外扩张等新增曲线被视作“免费期权”,这也是瑞银与部分高景气成长资金更愿意积极配置的根源。

大圆柱电池与海外产能:瑞银看多的“第二主线”

大圆柱结构件:从验证走向量产

公司IR表示:大圆柱电池结构件属于高壁垒、高成长性的优质项目;公司已具备生产大圆柱结构件的技术和批量能力;2026年相关产品产出规模将稳步爬坡,逐步实现大规模产出与交付。

瑞银电话会标题则直接写明:“前景乐观;大型圆柱电池订单即将量产”,表明其判断订单已经从开发验证阶段步入即将进入量产兑现的关键窗口期。

产业层面,4680/大圆柱正处于由样车、示范阶段向量产导入阶段的关键期:4680在现有技术下可实现约210Wh/kg,配合高镍+硅基负极体系有望进一步拉升能量密度并改善热管理;卖方明确将科达利、大圆柱外壳列为4680迭代的重点受益环节之一。

这构成了一个相对清晰的逻辑链条:4680/大圆柱在全球核心车企的导入→结构件为高壁垒环节→科达利已完成技术+量产能力布局→2026年前后订单开始量产放量→中期收入与利润贡献弹性显现。

当前市场在这条主线上的分歧主要在于:①导入节奏:4680在各车企平台的放量时间点是否会拖后;②份额与盈利:公司在不同客户和车型上的份额及单价/毛利情况。

但从瑞银选择在管理层电话会特别强调“订单即将量产”来看,其对导入节奏相对偏乐观,这也是其给出高于市场共识空间的重要原因之一。

海外基地:承接全球扩产与本地化

公司在最新投资者关系活动中,对海外布局给出了比较清晰的表述:长期看好海外市场增长潜力,海外项目推进节奏稳健;随着国际客户量产落地、国内客户海外项目推进,叠加公司全球化布局持续深化,海外业务预计将为公司带来“较大增长空间”;目前欧洲生产基地稳步推进,将根据客户需求有序释放产能;美国、泰国项目正推进前期准备工作。

与此相呼应的是行业层面:2025年以来,头部锂电厂新一轮资本开支启动,2026年扩产接近1TWh,海外尤其是欧洲、北美扩建需求旺盛;针对全固态等新技术的产线建设,也会带动部分结构件类新需求。

海外客户尤其是车企+电池厂,在供应链安全、本地化配套、关税与贸易壁垒等因素驱动下,更倾向于在本地设厂配套结构件供应商。科达利提前在欧洲、泰国、美国布局,配合其与头部电池厂既有合作基础,使其具备较强的“跟产能走”的外延能力。

换句话说,在瑞银视角中:大圆柱是“产品周期的β”,海外基地是“产能与订单兑现的α”,两者叠加,才支撑起其对中期盈利与估值弹性的更高预期。

人形机器人业务:被市场视作“零估值”的期权

业务布局与客户进展:从“零部件”向“关节+总成”

管理层明确,公司机器人业务聚焦核心零部件赛道,形成:以减速器为主的旋转关节、以丝杠为主的直线关节、灵巧手三大方向;并提出要围绕机器人核心运动控制环节,打造全品类、全场景、协同化的机器人业务体系。

卖方与市场调研进一步披露了更具体的进展:公司近期前往北美给“T”送样,产品覆盖减速器、模组、丝杠等十多种新产品,均为新产品+新工艺,并在机器人结构件方面也有合作。

收入体量方面,多家卖方预期:2026年机器人产品收入有望做到“大几千万”规模,与主业22亿元利润相比,目前仍处于极小基数的早期验证期。

行业视角上,机器人赛道进入“从0到1”的关键阶段:多家机构判断特斯拉V3人形机器人将在2026Q1发布,并在2026年底完成复杂任务,配套供应链产能规划已提前释放;机器人核心零部件(减速器、丝杠、关节模组、灵巧手)被视为价值密度较高的关键环节。

在这样的背景下,科达利结合自身在高精密结构件上的工艺与制造优势介入人形机器人核心零部件,逻辑上具备较强的延展性与协同性。

估值视角:市场目前如何“看待”这条曲线?

从多份卖方与市场评论可以抽象出一个相对一致的估值框架:

当前定价基本只认主业,不认机器人:

有观点指出,“科达利有22亿利润,市值却只有400多亿,约20倍PE,而某减速器公司2亿利润即可被市场给到400多亿市值(约200倍PE),对比之下,科达利主业估值明显较低,机器人业务基本为零估值。

另一份测算同样认为:2025E 17亿利润、2026E 22亿利润,对应当前约20x市盈率,机器人链条有进展、高确定性,但市场尚未充分交易。

若机器人拿下核心订单,市值弹性显著:

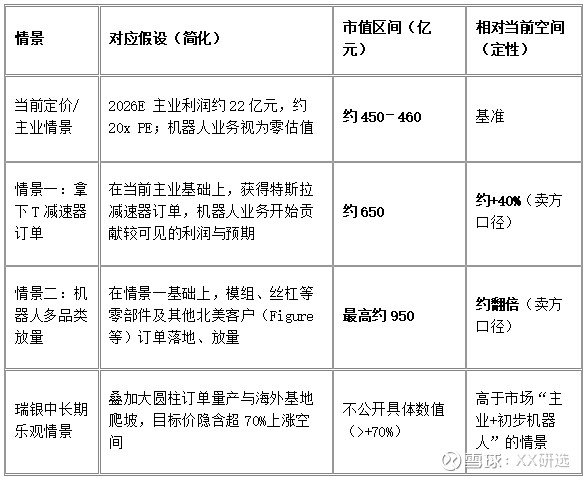

当前主业预期约22亿利润,对应450–460亿元市值,机器人“零估值”;若拿到特斯拉减速器订单,市值约650亿元,对应约+40%空间;若后续模组、丝杠及其他北美客户(如Figure)陆续落地,市值空间最高可看向约950亿元,对应约翻倍。

基于上述公开假设,可以整理如下“情景区间”——注意,下表仅为市场与卖方公开测算的归纳,不代表事实发生的必然性:

表2:市场视角下的市值情景区间(基于公开假设)

可以看到,当前股价所隐含的“风险-收益比”在机构视角下大致是:下行保护更多来自“主业20x估值+强景气”的安全边际;向上空间主要取决于:①大圆柱放量是否如期兑现,②海外基地承接海外扩产,③机器人订单与盈利是否从“0→1”。

综合评估:在瑞银框架下如何看待当前的性价比?

在不引入外部数据的前提下,结合现有资料,可以给出以下综合判断:

主业是“防守底”,确定性较高

锂电行业2026年整体需求30%+增速、动力+储能双轮驱动,以及头部电池厂近1TWh的新扩产,为精密结构件龙头提供了较为确定的需求增量。

公司2025Q3财报显示结构件主业在高景气中保持20%+收入增速与20%以上毛利率,管理层和卖方均认为在铝价、退税扰动下,公司可通过规模效应与降本对冲成本压力。

以22亿利润、20xPE对应约440亿元主业估值为锚,当前450–460亿元市值给主业的估值并不激进。

大圆柱+海外布局是“进攻矛”,是瑞银比市场更乐观的关键

公司与瑞银电话会均强调:大圆柱结构件具备高壁垒、已具备量产能力且2026年将逐步实现大规模交付,瑞银标题更直接指向“订单即将量产”。

欧洲已进入有序释放阶段、美国与泰国在筹备中,这与头部电池厂海外扩建同步,具备承接全球扩产、提升全球份额的能力。

市场当前并未系统性给出“大圆柱+海外”独立的估值溢价,而是更多把它们视为主业延伸,因此这部分是瑞银“>70%空间”中被市场低估的增量。

机器人是中长期期权,决定“是否有机会远超70%”

从量和利润贡献看,2026年“大几千万收入”相对22亿主业利润仍属微小,对总体估值贡献有限。

但一旦如卖方测算所言,获得特斯拉减速器及更多机器人核心零部件订单,并在数年内做到数亿级利润,机器人业务的估值中枢可能接近当前市值本身,这就是“上限扩展到650–950亿元”的由来。

瑞银报告虽然未公开具体机器人盈利假设,但从其将公司纳入亚太重点名单且目标价远高于当前的态度看,显然是认可机器人业务的期权价值,而市场目前仍偏谨慎乃至“零估值”处理。

综合结论:

若仅以“结构件主业+大圆柱&海外适度放量”看,当前约20x 2026E的估值在龙头属性和行业景气下具备一定吸引力,对应瑞银的“>70%空间”也有逻辑支撑,尤其是在市场对锂电链整体估值偏低的当下。

若机器人业务顺利拿下核心订单并步入盈利兑现期,则中长期的市值上限有望进一步抬升,向卖方所提示的650–950亿元区间靠拢,但这需要关注实质订单与产能爬坡进度,当前仍处于“0到1”的早期阶段。

对专业机构投资者而言,科达利目前更适合作为“锂电高景气+人形机器人期权”的中期配置标的:底层Beta来自新能源结构件,新一轮超额收益则依赖于大圆柱与机器人业务的落地节奏。