重视:NV卡FT测试探针的10倍市场空间!

为什么说NV的FT测试探针需求会有10倍增量,以及NV卡FT测试产业的边际变化在哪~~~

1、NV测试机需求已经开始激增

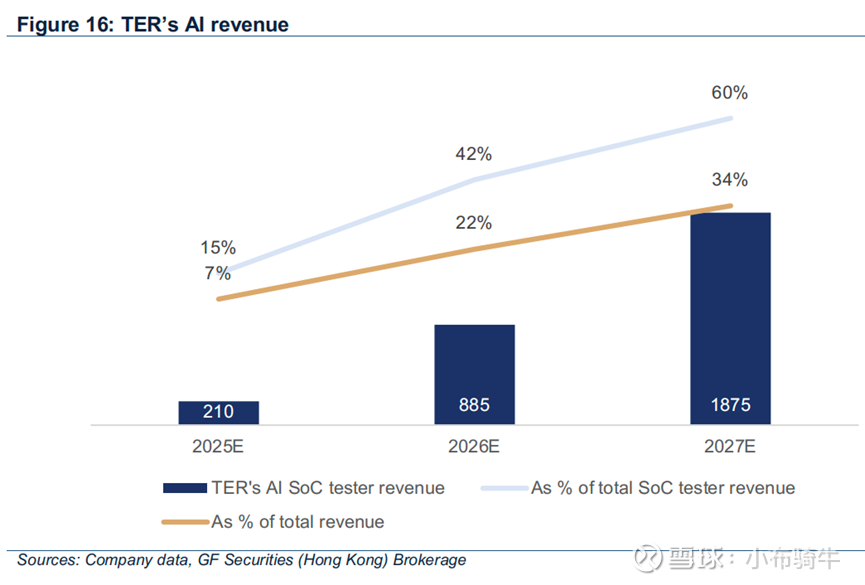

泰瑞达(TER)被引入NV GB300及Rubin供应链作为测试机二供,一家产能已远远不够,近期产业渠道验证,泰瑞达马来西亚代工厂的周度拉货数据从此前的2-5台,到九月的5-10台,11月底已达15台每周。并且GB300及此后的Rubin对应的测试时长大幅提高,测试机需求激增。

明年泰瑞达的AI 测试机收入预期同比4倍,27年同比再至少翻倍。实际从最近跟NV的第三方测试厂交流了解到,对于GB300而言,实际在测试工程中,单个GPU的FT测试时长比1000s要高不少。

2、FT探针作为耗材,增速只多不少

FT 测试机的需求已经明确验证FT测试产业的逻辑通顺性,但弹性更大的环节在耗材,即FT探针。类比着理解,FT探针在FT测试就是PCB生产里鼎泰高科的概念,只是方方便理解,具体大家可以自行去学习一下。近期其实产业发生了非常明确的边际变化。

(1)R系列的对应的FT探针和socket产品规格11月底基本确定,供应商名单也延续GB300已验证的供应商。

(2)颖威(winway)是NV FT探针的最大供应商,winway+旺矽基本占据全市场绝大部分份额。台湾日系企业其实是扩产相对保守的(案例:胜宏beat欣兴)。但从颖威11月底交流的扩产规划来看,今年自供月产能350w根,到明年年底扩到700w根,近期可能还要上修。充分说明NV给的探针需求明年指引远远大于今年一倍,颖威能做出这么bullish 的扩产举动,已经是极其巨大的挑战。今年的剩下350w外协产能基本是以日厂为主,日厂扩产或更加困难。

注意这段话,Management noted that overall capacity remains tight entering 4Q25。Q4才是GB300放量的最前夕,但现在产能已经不太够了,这是NV的一供。可见全市场26年产能压力非常巨大。

(3)26年量价齐升:测试时长2.5倍×探针密度1.8倍×单针价格1.5倍=6.8倍市场空间增长!27年Rubin为主的市场,FT测试探针需求再翻一倍!

1)测试时长从B系列的1000s到Rubin的2500s到Rubin Ultra的6000s,对应探针的有效touch次数+通电次数可以理解为线性的,因此。市场空间仅考虑测试时长就有逐年2.5倍的空间;

2)单个Socket上插的针数与晶体管密度正相关,直接带来BGA引脚密度的提升,结合目前winway的产品规格,GB300一个socket插1万根针,到Rubin已经到达18000根针;

3)产品代际间由于更细的针径,更强的耐电流要求等,工艺难度也在指数上升,带来的单根针单价每代提升50%。

(4)股价映射层面,探针厂颖威、测试厂京元电子持续新高,TER在美股算力标的也已经走出了独立强趋势。探针行业作为后周期,上半年因为H/B100等卡,需求没有明显提升,而进入到GB300阶段,整个测试产业从设备到耗材,边际发生了巨大变化。市场对这个行业仍没有充分的理解,尤其是探针基于测试时长和引脚密度的提升,包括产品规格带来价值量的提升,市场空间的成长性或许远超其他细分领域。

(5)明年的FT探针的供需缺口一旦打开,那么国内具备卡位身位的公司就会有明确的提份额逻辑(既有份额之上的上修)。大家都可以去产业里check,明年的供需不平衡,是不是大概率事件。

(6)$和林微纳(SH688661)$,作为A股唯一进入NV GB200和GB300卡的FT测试探针供应商。目前处在NV三供的位置,未来随着需求爆发,一、二供产能不足,公司有望从目前7%的份额提升至10%,甚至15%。迎来行业总量、公司份额、产品价格的完美三击!