南矿集团(二):转型“矿山+运营”,开启10倍成长之旅!

文章概要:参考$金诚信(SH603979)$从2019年开始的转型之旅,凭借在矿山服务领域的技术实力和独到眼光,成功转型成为全球铜矿资源开发中的佼佼者,净利润从3亿爆发式增长了10倍,股价也随之翻了10倍。再看$南矿集团(SZ001360)$,凭借同样在选矿设备制造中的技术能力,开始了从矿山设备—选矿运营—矿山开发的转型之路。公司同样是目标明确,以全球范围内的中小矿山参股并独家运营的角度切入,以“资源开发和反哺运营”的双主业齐头并进,快速复制扩大规模。预计公司业务规模和业绩也将在未来几年扩大十倍以上,市值目标300亿元。

————————

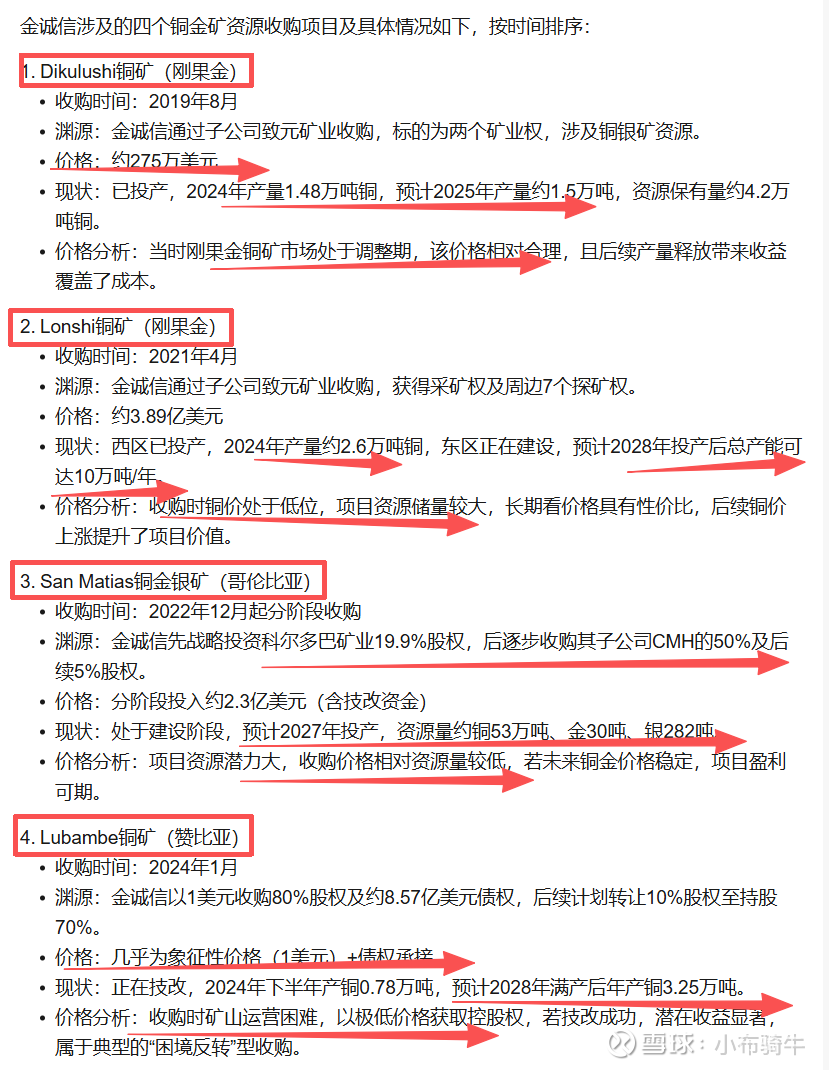

1、先看成功案例:金诚信的矿业转型,股价10倍成长之旅。

凭借过硬的技术与独到眼光,金诚信从赚辛苦钱的矿业服务,成功转型铜矿资源开发~

2019年之前,公司是个从事了20多年矿业资源服务商,帮助铜、金等矿产资源业主,进行矿山工程设计、开发服务,说白了赚的也都是辛苦钱,但同时是个技术含量很高的活,为后来公司在铜矿资源领域的转型打下充分准备。因为技术出色,才能干别人干不了的矿山,才能从别人手里捡漏一些所谓的“问题”项目,在关键节点充当抄底或救火的角色,从而达到“点石成金”的效果。

2019年开始,公司正式进入战略转型阶段,收购的铜金、磷矿山基本上都属于低价抄底或者经营困境的时候,公司作为救火队员来低价接盘。

再看公司近些年的经营情况:

2020年之前,整体的收入在30多亿,归母净利润在3个多亿,增速复合整体保持20%左右,矿服领域属于稳健但缺乏爆发。

2021年之后,公司经营收入从45亿增长至预计2025年130亿以上,归母净利润从4.7亿增长至预计2025年24亿,净利润复合增长高达50%。

可以说,抄底铜矿转型资源开发,给金诚信公司的业务结构和业绩都带来的质的飞跃,公司不仅铜矿板块产量爆发业绩暴增,几个矿都自己做矿服,同时也反哺主业业务。

再看金诚信的市值,10倍成长之旅。

————————

2、再看南矿集团:从矿山设备——综合运维——矿山开发。

(1)南矿作为选矿设备的佼佼者,逐渐转型为“设备+运营”的新发展模式。

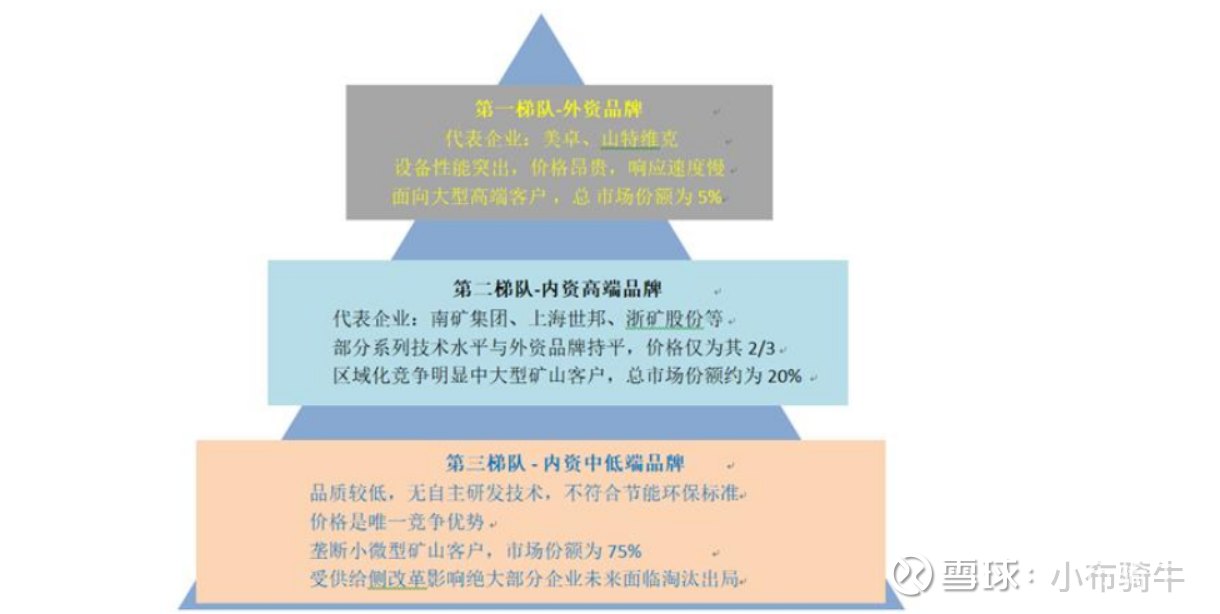

公司生产的破碎、筛分设备及成套生产线可直接应用于砂石骨料和金属矿山等领域,位列全球第二梯队。全球竞争格局来看,全球破碎筛分设备呈现头部高度集中的特点,第一梯队是海外的芬兰卓美、山特维克等;第二梯队是国内的破碎筛分设备,南矿集团凭借技术优势和高端品牌位列其中。

高端客户:公司在大型工程领域的客户包括大型工程建筑公司(中国电建、中国能建、中核集团、中广核等)、大型建材公司(海螺水泥、华新水泥、中国建材等);大的矿山公司包括宝武集团、鞍钢集团、紫金矿业、江西铜业等。

2025年已经出现积极转型的信号,包括转金属矿山(25M1-9占比58.86%,同比+25%)、转海外(25M1-9占比15.83%,同比+39%)、转后市场(25M1-9占比30.07%,同比+27%)、优骨料。工程骨料还是有存量的价值,如雅下水电站。

未来发展:产品性能越来越同质化,高端品牌之间的竞争策略将向产品销售后端延伸,向后市场技术服务等业务方向聚焦。根据芬兰美卓2024年年报,运维服务收入占比达到58.07%,成为其收入持续增长最重要的驱动力。

公司未来的发展将从“整机+配件”销售模式向“装备制造+服务”模式升级。基于下游客户降本增效的需求,及新进入该行业的下游客户对于生产线运营管理经验的缺乏,公司进一步提供运营管理服务,帮助客户降低运营成本,从而获取持续性的运营收益。

这一点,相较于金诚信在采矿设备、服务领域的技术实力和行业优势而言,都是在各自原有赛道具备一定的实力,为后续转型服务打下良好基础的公司。

————————

(2)参股金矿转型资源开发,扩大矿山运维服务规模

相较于金诚信凭借在矿山采掘服务的技术实力,成功抄底多个铜矿项目并转型资源开发,收入获得快速增长的成功。

公司的转型模式也有自己的独特模式。相较于大矿山业主都有自己的运维团队,因为中小矿山的进入门槛低,矿主资金实力和技术实力亟需补充和提高,公司谈判的优势更强,后续对公司设备和运维的依赖度更高。

公司核心思路是关注中小矿山,通过参股的形式,拿到矿山服务的独家运营权,并且能够快速批量化复制,积累矿业开发的能力和案例,为后续做大中型、甚至绿地矿山积累足够经验。

金矿项目一:

公司7月公告已经获得了第一个金矿项目Brownhill金矿,这个矿的资源量当初接手是47t。公司做了一小块区域的初步勘探,已经有了超过15t资源量,未来随着勘探的面积进一步扩大,预计有望达到更高的资源量,看来是个不小的金矿项目,而这个项目的股权28%,只花费了几百万美元,算是成功抄底了个不错的项目。

未来开发分为两期:

一期项目:地表矿开发,一期项目目前已经出矿了,一年维度就采完转二期。由于其他股东出资受限,公司前提设备和垫付资金,获得一期项目75%+28%股权中的25%,合计收入比例82%。按照80万吨原矿,品位0.7-0.8g/t,回收率60%-70%,采金金属量400kg,按照900g/t价格,收入3亿,净利润1.5亿。

二期项目:品位提升至1g/t,规划产能原矿100万吨/年,年产近1吨黄金,明年底建设投产并开始爬坡。有资金流之后进行进一步勘探,并增加产能。如果按照预期达到30-40吨以上的资源量,按照15-20年开发规划,年产能目标估计会落地在2吨以上。二期目前股权比例28%,至于能不能像一期那样提升具体不详。

金矿项目二:已经有在谈项目,包括在产、棕地、绿地项目的多个项目资产包,预计数倍于第一个项目体量。依旧是参股形式+负责设备运营的飞轮模式。

金矿项目三:已经在路上~~~

这些矿的所有运营都在公司手里,参股矿山并负责运营开发,反哺公司设备+运营主业,一次投资两份收益,“参股资源+独家运营”的飞轮效应刚刚转动起来。

————————

(3)参股矿山+独家运营的模式,未来的空间在哪里?

简单做个测算,非公司口径,仅供参考。

按照第一个项目来测算,稳定运营后年产100-200万吨原矿石,假设单吨矿石收费150元,收入在1.5-3亿元,净利率10%,净利润1500-3000万。

参股矿山项目,按照黄金产能1-2吨,公司权益比例28%,权益产量0.3-0.6吨,单吨净利4亿,权益净利润1.2-2.4亿元。

平均算一下,单个项目的矿山资源权益利润1.8亿+运营利润0.2亿,单个项目合计净利润2亿元。

公司未来三年的规划,要投资10个以上类似的项目,那么可以想象一下:

三年合计权益资源利润18亿,矿山运营利润2亿,合计净利润20亿。给予15倍PE估值,公司未来三年市值潜力300亿。

按照每年平均情况去测算,26-28年6、12、20亿,给15倍估值,市值目标分别为80/180/300亿元。

当然,这是基于公司未来的规划去看的理想市值目标,但从目前可见项目规划来看:

2026年:合计目标市值80亿。

设备运营:净利润2亿,给20xPE估值,市值40亿元;

矿山项目:金矿1期净利润1.5亿+金矿2净利润0.5亿=2亿元,给20倍估值,市值40亿元。

2027年:合计目标市值140亿。

设备运营:增加2个金矿运营和主业新签项目,单个项目平均2000-3000万净利润,合计净利润增长到3亿,给20倍估值,市值60亿元;

矿山项目:金矿2期2亿+金矿2净利润1.5亿+金矿3净利润0.5亿=4亿,给20倍估值,市值80亿。

长期目标:合理市值300亿元。包括设备运营5亿利润,矿山项目15亿,合计20亿利润,15倍估值。