HDD玻璃基板需求爆发,国内厂商迎来放量机遇!

1、HDD市场情况和未来发展

HDD:称为机械硬盘。随着SSD(固态硬盘)的普及,特别是在个人电脑及消费电子产品中的普及,HDD面临着越来越大的竞争压力,整体市场处于萎缩的状态。但HDD特别是在大容量和低成本存储方面依然占据着重要位置,尤其在数据中心、企业级存储和大数据处理领域,HDD提供高容量,可以以相对较低的成本存储大量数据,因此被广泛用于近线应用。

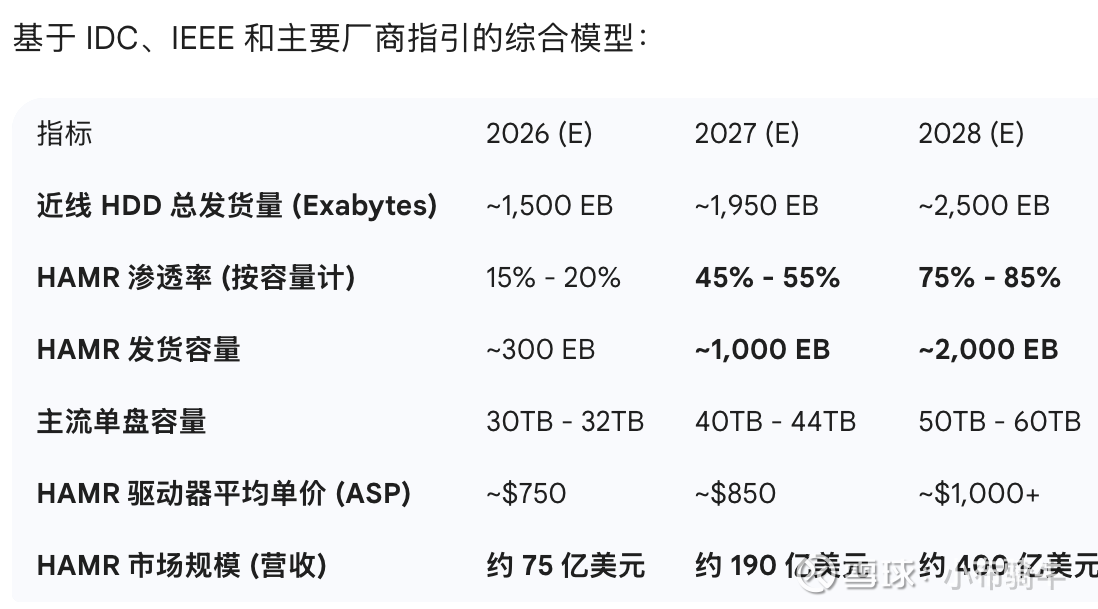

2025年全球HDD的出货量预计1300EB,大容量近线HDD需求持续增长,推动容量出货量稳步上涨。2025-2028年全球HDD容量出货量复合增速25%,到2028年近线HDD出货容量预计达到2500EB,其中AI驱动的存储需求复合增速达131%。据希捷(45%)、西部数据(35%)最新财报会议透露,大容量企业级HDD(机械硬盘)订单排期已延至2026年下半年,供应链产能持续紧绷。

HARM技术路线:2028年占整体HDD渗透率80%,单盘容量提升至50TB以上,市场规模提升至3000亿元人民币。

2、HAMR技术:玻璃基板替代铝基板

AI大模型训练产生海量数据,其中80%为非结构化温冷数据,大容量HDD仍是数据中心的主流选择。根据IDC预测,2026年全球生成的数据量将达到ZB级别。玻璃基板技术是实现30TB+超大容量HDD量产的必经之路。希捷的HAMR技术、西部数据的Ultrasmr技术等推动单盘容量提升。2025年希捷近线硬盘平均容量达16.2TB,预计2030年单盘容量可达44TB以上,进一步巩固HDD在大容量存储领域的竞争力。

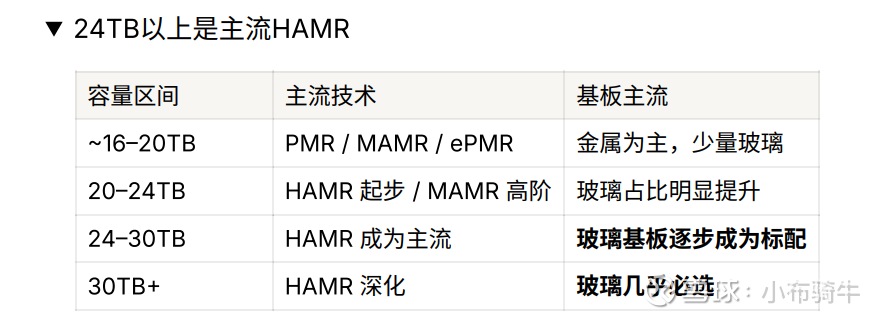

随着对更大存储容量的需求不断增加,玻璃基板将继续朝着更高密度的方向发展。随着HDD容量向30TB、40TB乃至更高台阶迈进,传统的铝镁合金盘片已逼近物理极限,后续HAMR(热辅助磁记录)技术可能成为趋势,HAMR技术需利用激光将记录点瞬间加热至400C以上以翻转磁性。传统铝合金在此温度下会发生晶格形变,导致数据写入失败。铝基板的表面粗糙度难以满足未来每平方英寸3Tb(Tbpsi)以上的密度要求。

特种玻璃基板:被用来替代铝基板支撑新的存储介质和磁头。耐热温度高于铝合金,在HAMR的高温作业环境下能保持极低的线膨胀系数,确保磁道记录的精确性。同时为提升存储密度,磁头飞行高度需降低至纳米级。需要超精密抛光工艺,将玻璃盘片的表面粗糙度控制在埃米级。

3、市场空间与竞争格局

HDD玻璃基板:按照全球HDD出货量1.3亿台,单台盘片数量10片/台。25年玻璃基板渗透率30%,28年到60%。

平均价值量5美元/片,3.5 HDD玻璃基板5-8美元/片,2.5 HDD玻璃基板3-5美元/片。

市场空间:26年1.6亿×5美元×10片*渗透率30%=170亿,28年2.5亿×5美元×10片*渗透率80%=700亿。

竞争格局:日本厂商Hoya在玻璃盘片领域的市占率100%,客户涵盖希捷、西部和东芝三大厂商。但随着HAMR技术的渗透率快速提升,玻璃基板的需求随之暴增,2028年需求是2026年的4倍。日本Hoya产能扩张受限,国内厂商迎来放量机会。