客观的股指小陀螺

· 上海

听了一场石油化工券商卖方电话会,发觉不但煤化工弹性最大,逻辑也是最硬,除了原油涨价的逻辑还有一个供给侧逻辑和能源安全,能源替代的逻辑,能源替代的逻辑还有合成生物里的川宁生物,什么是能源替代和能源安全的逻辑呢,因为我国石油依赖进口,而煤炭资源很多,所以为了能源安全,煤化工是一个很好的补充替代石油化工方向。双欣材料被低估的煤化工次新股。3个业务,3个逻辑。第一个主要业务电石,煤化工各种电石法的主要原料,双欣材料是唯一一家大量外售电石的公司,87万吨产能随着煤化工电石法景气度上升,电石从3月7的2100涨到2500,有望继续上涨,而电石的主要成本是电和煤并没有上涨。2第二个逻辑30万吨电石化vac,13万吨电石法PVA,最近价格都上涨三成

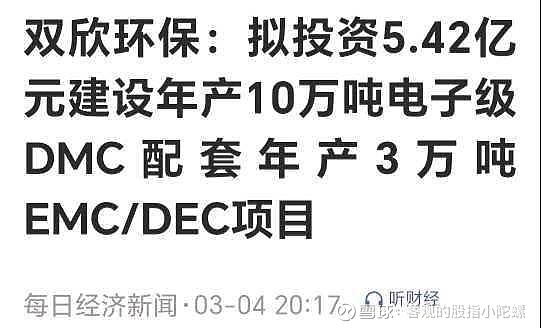

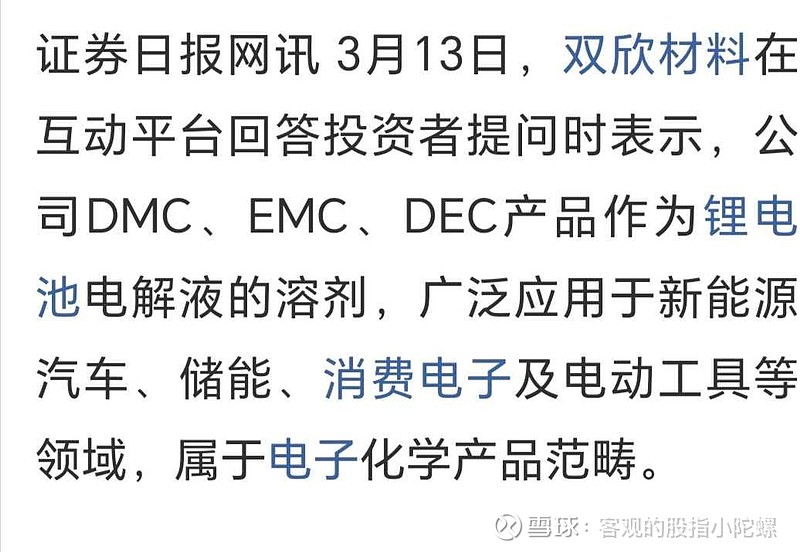

- 直接成本不受油价影响(原料为电石);- 但间接受压:- 乙烯法石油法PVA涨价 → 抬高市场均价 → 电石法企业可顺势提价;- - 双欣材料董秘回应(2026年3月5日):> “石油、乙烯价格波动将影响乙烯法PVA成本和利润空间,通过市场竞争间接影响电石法PVA价格。”📌 现实表现:2026年3月PVA市场均价从10,500元/吨跳涨至12,500元/吨以上,全行业普涨,无论工艺路线。第三个逻辑是新材料,拟建10吨DMC,3万吨EMC,DEC,锂电池电解液溶剂,就是华盛锂电,海科新源的主营,见下图。然后有产品应用在电子玻纤,电子布,上市前公司公布台覆铜板巨头建滔集团是公司大客户。虽然是民企但是大股东有6家央企金融公司,背景强。