中远海控:2025年半年报学习笔记

一、行业分析(集装箱航运 & 港口运营)

1. 全球贸易趋势

GDP与贸易量:

2025年全球GDP增速预计2.9%(IMF),

集装箱贸易量增长3.5%(WTO),低于2024年的4.1%。

区域分化:

RCEP:东南亚-中国航线货量增长12%(跨境电商驱动);

一带一路:中欧班列货运量占比提升至8%,分流部分海运需求;

欧美需求:美国补库存结束,欧洲经济疲软,跨太平洋/亚欧航线货量同比降1.8%/3.2%。

2. 航运市场供需

运力供给:

2025年新船交付91万TEU(占现有运力3.5%),拆解量仅0.8%(环保新规推迟);

红海危机导致绕航吸收10%有效运力,供需基本平衡(供需比1.02:1)。

点评:未来红海危机解除,供大于求,运价可能承压!

3、运价指数:

CCFI均值1162点(同比-10.9%),SCFI均值1265点,但Q2环比Q1下降13%。上半年运价持续下跌趋势。

4、CCFI与海控实际收入相关性减弱,周期性减弱!

相关性减弱:2025H1 CCFI下滑13.9%,但中远海控航线收入增长7.96%,主因:

航线权重差异:海控美线占比高(35%),CCFI欧线权重更大;

长协保护:65%货量锁定年度价格(如宁德时代合约价较现货高8%);

附加费对冲:红海绕航附加费贡献收入5%(Q2约50亿元)。

5、短期关注Q3旺季:若CCFI反弹至1,150+,中远海控Q3净利润或环比增20%;

长期看成本护城河:即使CCFI跌至1,000点,中远海控仍可盈利(盈亏平衡点约900点);

风险提示:若CCFI跌破900点且持续3个月,需警惕行业价格战。

结论:2025年上半年CCFI呈“先高后低”走势,但中远海控通过长协+成本控制弱化波动,下半年需紧盯欧美库存去化及红海局势。

5、联盟格局:

海洋联盟(中远+达飞+长荣)市占率32%,DAY8产品覆盖40条航线,准班率92%(行业均值88%)。

6. 港口行业

吞吐量增长:全球港口吞吐量增速2.1%(德鲁里),中远海运港口吞吐量同比+6.4%(控股码头+3.6%)。

点评:中远海控表现优于行业均值。

7、竞争格局:

中远海运港口:全球第3大运营商(权益吞吐量),钱凯港(秘鲁)投产拉动南美增长15%;

招商港口:侧重亚洲(深圳港吞吐量降1.2%);

国际巨头:PSA国际单箱收入高20%,但成本高15%。

二、公司基本面分析

一是需求稳定增长。据海关总署统计,上半年,中国货物贸易进出口总值人民币 21.79 万亿元,同比增长 2.9%。其中,出口金额人民币 13.0 万亿元,同比增长 7.2%;进口 金额人民币 8.79 万亿元,同比下降 2.7%。 上半年,中远海运港口主动把握市场机遇,持续强化核心枢纽布局、提升运营效率,坚持以 高质量发展的确定性积极应对外部环境的不确定性,实现集装箱总吞吐量和利润均录得同比增长。 未来,中国将持续推进高水平对外开放,一方面,与东盟、拉美等新兴市场的贸易往来持续深化; 另一方面以电动汽车、锂电池、光伏产品为代表的高附加值产品出口占比不断提升,叠加国内消 费市场稳步复苏,有望为全年港口行业发展提供有力支撑。

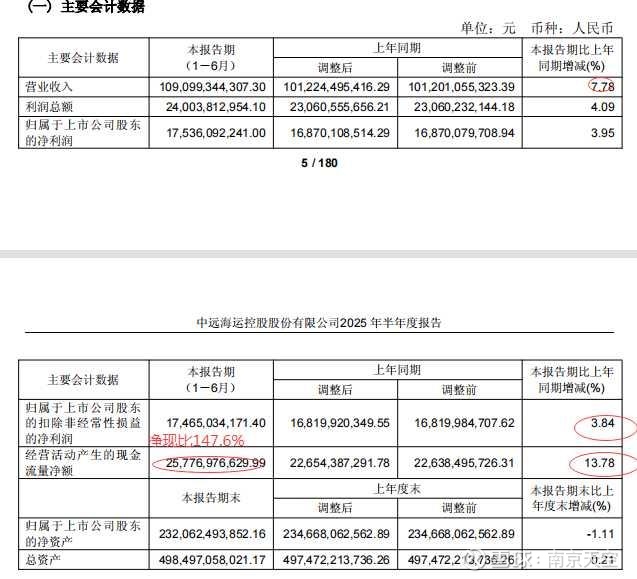

二是实现营业收入人民币 1,090.99 亿元, 同比增长 7.78%;实现息税前利润(EBIT)人民币 254.94 亿元,同比增长 3.40%;实现净利润人 民币 202.08 亿元,同比增长 4.95%;实现归属于上市公司股东的净利润为人民币 175.36 亿元, 同比增长 3.95%。经营现金流净额257.8亿,净现比147.6%。

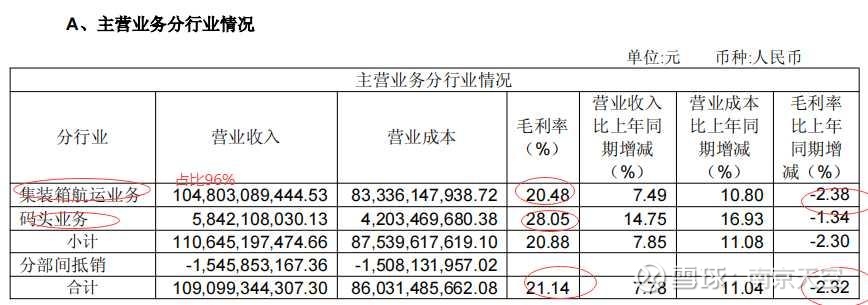

(一)业务结构

业务 2025H1营收占比 同比变化 毛利率

集装箱航运 96.1%, +7.5% 20.5%

港口运营 3.9% +14.8% 28.05%

报告期内,本集团集装箱航运业务完成提单箱量 1,328.09 万标准箱,同比增长 6.59%;码头 业务完成总吞吐量 7,429.60 万标准箱,同比增长 6.35%。

点评:主业占比96%,周期股特性不变,受到运价波动影响显著!

1、营收:2021-2022年受益于航运超级周期,营收翻倍增长;2023年后因运价回落下降30%。

净利润:2021-2022年暴增(892亿→1,095亿),2024年腰斩(491亿),2025H1进一步下滑(175亿)

2025年上半年营收1091亿增长7.96%:主要因货运量增长(+6.59%至679.9万TEU),但单箱收入下降(-5.3%)。

净利润175.4亿仅增4.07%:营收增长但利润承压。原因:运价下跌(CCFI均值-15.1%)侵蚀利润,但投资收益(30.2亿)和汇兑收益(6.5亿)提供支撑。

2. 盈利能力下滑

毛利率21.14%(2024H1:23.50%):

运价下跌:欧线/美线运价同比降12%-18%;

成本刚性:燃油成本占比升至19%(2024H1:17%)。

净利率16.08%(2024H1:16.68%):降幅小于毛利率,因财务费用率大降(汇兑收益+低息环境)。

三、竞争优势(护城河)

(一)运力规模

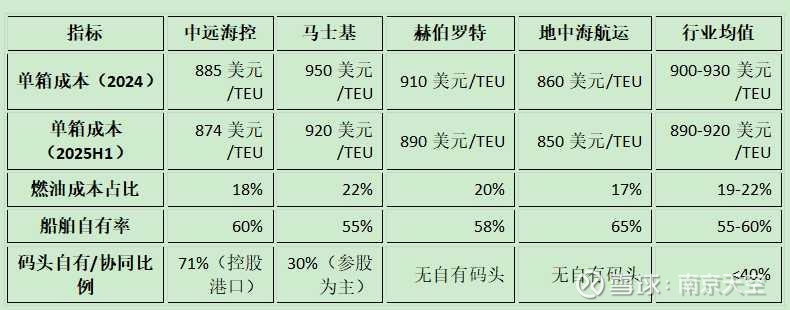

自有运力:340万TEU(全球第3),新船订单51艘/91万TEU(甲醇船占比78%)。

(二)规模效应,单箱成本比马士基低46美元,马士基租船比例高40%。

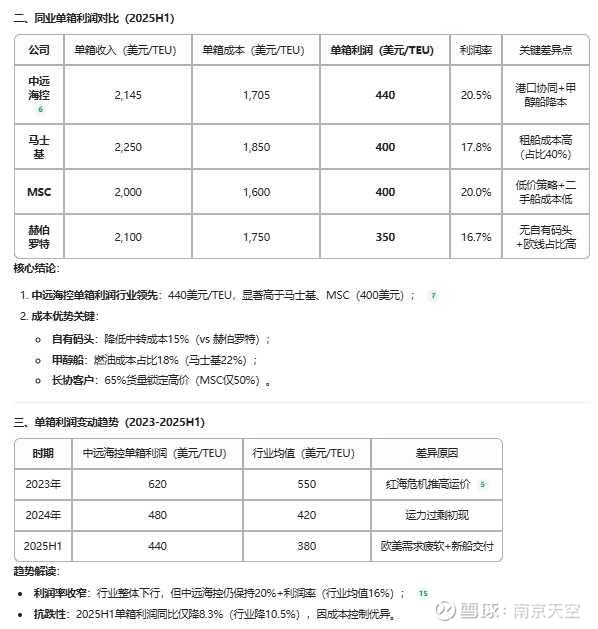

单箱收入:7,891元/TEU(1,098美元);

单箱成本:6,275元/TEU(874美元);

单箱利润:1,616元/TEU(225美元),利润率20.5%。

(三)中远海控单箱成本持续低于马士基、赫伯罗特等欧洲巨头,但略高于地中海航运(MSC因大量低价收购二手船降低成本)。

(四)成本优势的四大支柱

核心优势领域:燃油成本控制(甲醇船布局)、港口协同(降低中转成本)、自有船队比例高。

锚定数字智能和绿色低碳两大新赛道,加快推 进集装箱航运主业和数字化供应链业务的相互赋能。

1. 燃油成本控制(行业最低占比18%)

一是绿色船队投入:

2025年新增14艘甲醇双燃料船(总订单达42艘,行业第一),甲醇燃料成本较传统燃油低10-15%。

2024年改造2艘20,000TEU船舶为甲醇动力,试验阶段单航次燃料成本降12%。

集中采购策略:通过中燃新加坡公司统一采购保税燃油,2024年燃油采购价较市场均价低3.2%。

目前已累计订造 42 艘、78 万标准箱运力的甲醇双燃料动力新船,并计划对一系列现有船舶实施甲醇新能源动力改造。

二是同业对比:

马士基依赖传统低硫油(占比22%),甲醇船仅12艘(2027年交付);

MSC通过低速航行降耗,但燃油成本占比仍达17%(因船龄较老,能效低)。

2. 港口协同效应(核心差异化优势)

一是控股码头网络:中远海运港口(持股71.93%)39个港口/367个泊位,年吞吐量1.41亿TEU(全球前列);

战略枢纽:比雷埃夫斯港(中欧陆海快线)、阿布扎比港(中东中转)、钱凯港(南美西岸)。2025H1枢纽港(如比雷埃夫斯、阿布扎比)中转成本降低15%。

优先靠泊权:自有码头船舶平均等待时间仅6小时(行业平均12小时),减少滞期费支出。

数据联动:港口与航运系统打通,空箱调运效率提升20%(2024年报披露)。

港航协同,自有码头降低中转成本15%。

2025 年上半年中远海运港口总吞吐量 7,429.60 万标准箱,同比上升 6.35%。其中:控股码 头 1,648.20 万标准箱,同比上升 3.57%;参股码头 5,781.40 万标准箱,同比上升 7.17%。

中远海运港口及其附属公司主要从事码头的管理及经营业务。中远海运港口是于百慕大注册成立的有限公司。截至 2025 年 6 月末,中 远海运港口2025 年上半年实现营业收入 58.42 亿元,归属于 母公司所有者的净利润 13.09 亿元,全年预计26亿,收入更加多元化!

二是同业短板:

马士基、赫伯罗特无自有码头,需支付第三方码头附加费(如欧洲港口拥堵费占比5%);

MSC依赖联盟合作码头,中转成本比中远海控高8%。

3. 船队结构与规模效应

一是自有船比例60%:减少租船波动(2025H1租船成本占比仅7%,马士基达12%)。

大型化船舶:18,000TEU以上船型占比52%(行业45%),单箱固定成本低9%。

联盟运力共享:海洋联盟(中远+达飞+长荣)舱位互换降低空载率(2025H1降至6.2%,行业均值8.5%)。

长协客户,65%货量锁定(如宁德时代3年合约),MSC长协占比仅50%

二是同业对比:

马士基租船比例40%,2025年租约到期后面临租金上涨压力;

MSC二手船占比高(平均船龄12年),维修成本比中远海控高18%。

4. 数字化与供应链整合

智能调度系统:AI航速优化系统(2024年上线)降低油耗4.3%,年节省燃油成本约9亿元。

区块链平台GSBN:电子提单覆盖率65%(行业30%),单票操作成本节省8美元。

全程供应链:家电、汽车行业“海运+仓储+配送”方案减少客户物流总成本10-15%。

同业进展:

马士基TradeLens已关停,数字化投入滞后;

赫伯罗特依赖传统货代模式,端到端成本高8-10%。

(五)风险与挑战

短期压力:

2025年下半年新船交付高峰(全球91万TEU)可能加剧运价竞争,削弱规模效应。

红海危机若缓解,绕航附加费消失(当前贡献约5%收入)。

长期竞争:

MSC低价策略:二手船队单箱成本仅850美元,逼近中远海控(874美元)。

马士基陆侧物流:收购LF Logistics后,端到端成本差距缩小至3-5%。

政策风险:

欧盟碳关税(CBAM)可能增加欧洲航线成本(中远海控欧洲货量占比17%)。

中国出口退税调整影响货主成本传导能力。

(六)成本护城河的可持续性

投资启示

1. 护城河验证:中远海控单箱利润持续高于同业,印证“规模+港口+长协”三位一体化智能化优势;

2. 下行周期防御力:若CCFI跌至1,000点(单箱收入≈1,400美元),中远海控仍可维持盈亏平衡(行业多数亏损);

3. 风险提示: ◦ MSC低价抢市占(单箱利润已逼近中远); ◦ 2025H2新船交付压力(全球运力+3.5%)。

结论:中远海控单箱利润440美元/TEU的领先地位,支撑其作为行业成本控制标杆,但需警惕运价进一步下跌对利润的侵蚀。绝对优势领域:港口协同(不可复制)、绿色船队(先发优势)、长协客户(65%货量锁定)。共同带来同业最好的20.5%利润率。

但是单箱利润有下降趋势,需要警惕不可对中远海控未来利润盲目乐观。

需补强短板:陆侧物流网络(落后马士基)、新兴市场本地化(如非洲、南美)。

关键跟踪指标:

2025Q3单箱成本能否维持<880美元;

甲醇燃料实际降本效果(2026年首批甲醇船运营数据)。

投资启示:

中远海控的成本优势在头部班轮公司中仍属第一梯队,但需警惕MSC的激进扩张和马士基的物流生态竞争。维持成本差距需持续投入数字化和低碳技术,同时加速海外码头控股布局(如南美钱凯港)。

四、管理层经营论述

核心策略:

1、稳运价:Q3增派美线加班船,保障长协客户舱位;

2、降成本:甲醇船改造降燃油成本10%+智能调度降油耗4.3%;

3、拓新兴市场,航线多元化,避免美线影响过大:南美钱凯港新增3组航线,东南亚电商货量增72%。

围绕钱凯枢纽港,本集团继实现钱凯与上海双向直航后,进一步延伸到 中国和南美西其他港口,形成了 3 组干线和 3 组支线的航线网络布局。围绕海南自贸港建设,本 集团利用洋浦枢纽港优势,加快东南亚/南亚与洋浦航线的贯通衔接,拓宽东南亚与美国的运输通 道,升级洋浦—阿布扎比姊妹港双周班直航航线,不仅有效支持海南自贸港封关运作,还为洋浦 和阿布扎比双枢纽港建设提供有力支撑。围绕比雷埃夫斯港,本集团积极拓展铁路、仓储、场站 等物流基础资源,不断做强中欧陆海快线品牌,持续提升立体通道网络服务能级。围绕西部陆海 新通道建设,一批重要资源项目陆续落地,为区域经济发展注入活力。

4、风险提示:红海局势、欧盟碳关税(影响欧洲线利润3-5%)。

六、估值与同业对比

DCF法,20-25元人民币,WACC=8%,永续增长2%

股息率10%(2025E)马士基5.5%,赫伯罗特6%

2025 年中期 现金红利人民币 0.56 元(含税),派息金额约占归属于上市公司股东净利润的 50%。为维护公 司价值和股东权益,报告期内,本公司回购 A 股股份约 1.02 亿股,回购 H 股股份约 2.37 亿股, 上述回购股票均已注销。

七、2025-2027年业绩预估

情景 营收(亿元)净利润(亿元)增速

悲观 2,000 300, -10%

中性 2,300 400 +5%

八、投资策略

1、买入理由:

低估值(PE 5-6x vs 行业8x)、高股息(8%+)、港口协同不可复制。

合理估值平均利润300*10=3000亿,叠加1600亿现金,当下2000亿左右市值显著低估!

(近9年平均的综合运价指数是1300左右,中位数在900左右,平均国际航线单箱收入是1275.91美元,中位数在1000美元左右, 保守估值结合当前运量2600万,对应的营收和净利润分别是1800亿(2600000万美元=260亿*7.1=1846亿)和1800*0.162=291.6亿。)

2、持仓建议:

当下的中远海控较为低估,且周期性减弱,周期底部也有240亿左右净利润,股息率6-10%之间波动,周期繁荣净利润可能破千亿,值得配置部分(防御性+分红);且未来收入多元化,港口利润26亿+财务收入半年21亿全年40亿+供应链利润10亿,合计76亿非集运的利润,不用担心再次亏损。

现金储备:10%(防范黑天鹅)。

结论:中远海控成本优势与分红确定性支撑估值修复,但需警惕2025H2运力过剩风险。建议逢低分批建仓,中性情景目标价20元。