华阳股份:2025年半年报学习笔记

一、煤炭行业概述

2025 年上半年,我国煤炭行业发展呈现出供应增长与需求偏弱并存的态势。全国煤炭产量显著增长,1-6 月份规模以上煤炭产量达到 24.0 亿吨,同比增长 5.4%。晋陕蒙新四大主产省区产量占比继续提升,达到 82.2%。煤炭进口量虽同比有所下降,但整体仍处于相对偏高水平,1-6 月份进口量为 2.2 亿吨,同比下降 11.13%。下游需求表现疲软,火电、建材、钢铁等主要耗煤行业需求均出现不同程度的下降。受新能源冲击,火力发电量同比下降 2.4%;房地产开发投资及房屋施工面积缩减,导致粗钢产量同比下降 3.0%,水泥产量同比下降 4.3%。化工行业虽有部分产品产量同比增长,但对煤炭市场的支撑作用有限。

总体来看,煤炭市场供强需弱的格局延续,各煤种价格均创近年新低。动力煤市场供应宽松,价格重心震荡下行。

进入 7、8 月份,煤价回升主要因高温拉动电煤需求增长,电厂日耗攀升,库存下降,同时主产地强降雨导致供应受限,市场供需紧平衡。预计后续供应虽能逐步恢复,但市场情绪及发运成本支撑,煤价短期易涨难跌。

(一)供需格局

产量增长:全国规模以上煤炭产量24.0亿吨(+5.4% YoY),晋陕蒙新主产区占比82.2%。

进口下降:进口量2.2亿吨(-11.13% YoY),但仍处高位。

需求疲软:

火电发电量同比-2.4%(新能源冲击);

钢铁(粗钢-3.0%)、建材(水泥-4.3%)用煤需求下滑。

(二)政策与趋势

保供稳价:长协煤占比提升,市场煤价波动加剧。

转型压力:新能源替代加速,煤炭企业向智能化、清洁化转型。

二、华阳股份2025年上半年业绩概述

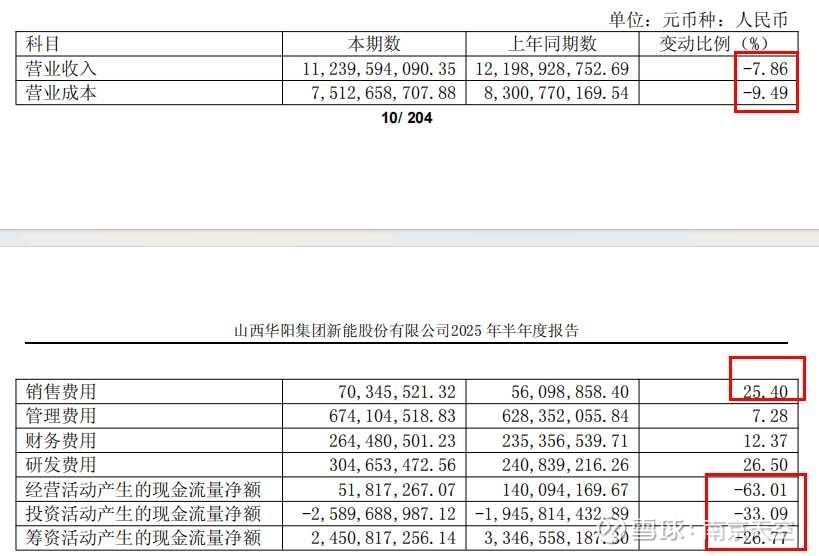

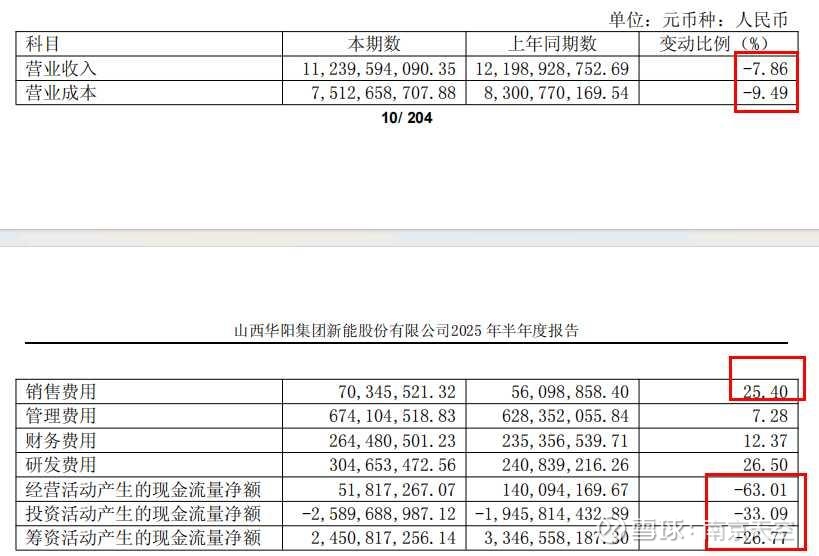

(一)营收112.4亿下降9.6亿-7.86%,净利润7.83亿,-39.75%。分季度看,2025年第二季度,公司实现营业收入54.22亿元,同比﹣10.24%,环比﹣6.79%; 归母净利润1.86亿元,同比﹣56.97%,环比﹣68.89%;扣非后归母净利润1.93亿元,同比﹣55.60% , 环比﹣69.37%。

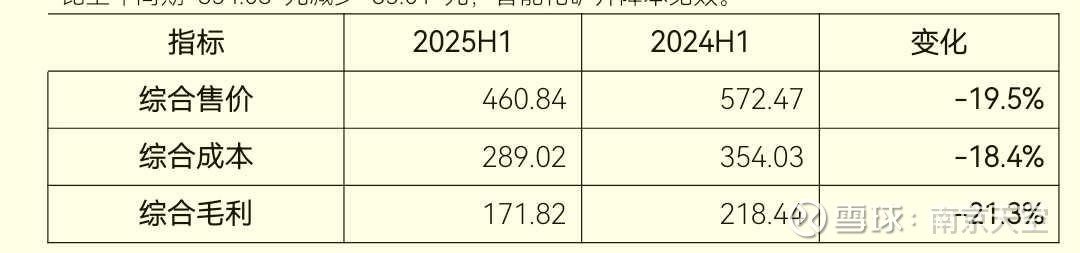

业绩下滑主因:2025年上半年产销量均同比上升,吨煤价格与吨煤成本同比下降,吨煤毛利同比下滑。2025H1,公司实现煤炭产量2,076万吨,同比+11.25%,商品煤销量1,928万吨,同比+12.79%。煤炭综合售价为综合售价461元/吨,同比﹣19.50%,单位成本为289元/吨,同比﹣18.36%,吨煤毛利为172元/吨,同比﹣21.36%。每顿煤减少利润46.8元,合计46.8*2076=9.7亿

销售费用、管理费用、财务费用都逆势上涨,25.4%,7.28%、12.4%,销售费用增长0.703-0.561=0.142亿;管理费用增长6.74-6.28=0.46亿,研发费用增长0.6亿,财务费用0.29亿,合计1.49亿。也导致净利润大幅下滑!

如果加回去,上半年有9.7+1.49=11.19*0.748=8.37亿,合计7.83+8.4=16.23,对比24年半年13亿,反而增长24.8%。

一是营业收入 112.40 亿元,同比降低 7.86%,其中煤炭产品销售收入 88.87 亿元,同比降低 9.21%。 营业成本 75.13 亿元,同比降低 9.49%,其中煤炭产品销售成本 55.74 亿元,同比降低 7.92%。 公司主营业务收入同比减少 10.46 亿元,其中:煤炭销售收入减少 9.01 亿元,供电减少 1.51亿元,供热增加 0.06 亿元。

供电业务:公司新能源新材料产业蓬勃发展◇2025年上半年供电业务成长迅速,价升本降之下毛利率同比提升明显。2025H1,公司发电量完成231,652.86 万 千 瓦 时,同比﹣21.09%,供电单位价格0.36元/千瓦时,同比+7.19%,单位成本0.23元/千瓦时,同比﹣24.05%,毛利率提升26.90pct至34.59%。

供热业务:2025年上半年供热量同比提升,价升本降之下毛利率修复。2025年上半年公司供热完成200.92万百万千焦,同比+21.13%,供热单位价格 18.35元/百万千焦,同比+0.86%,单位成本30.82元/百万千焦,同比﹣3.22%,毛利率提升708pct至﹣67.97%。

二是主营业务收入变动的主要原因是:

2025年上半年2,076万吨(+11.25% YoY),煤炭销量同比增加 219 万吨,使销售收入增加 12.52 亿元,煤炭售价同比减少 111.63 元/吨,使销售收入减少 21.53 亿元。

利润总额 12.69 亿元,同比减少 6.50 亿元,降低 33.89%。

归属于母公司所有者的净利润 7.83 亿元,同比减少 5.16 亿元,降低 39.75%。

1、营业成本变动原因说明:主要系公司不断加强内部管理,深入推进智能化矿井建设,统筹推进“八个专班”建设,全面推进提质增效攻坚行动,全面加强成本管控,在降本增效上持续发力。

2、经营活动产生的现金流量净额变动原因说明:主要系本期商品煤收入减少,相应销售收到的现金

减少所致。

3、投资活动产生的现金流量净额变动原因说明:主要系报告期内购建固定资产支付的现金同比增加所致。

4、筹资活动产生的现金流量净额变动原因说明:主要系报告期内偿还票据贴现融资及保证金所致。

(二)盈利能力分析

1、毛利率36.66%,增加1.59个百分点。

行业水平:2025H1煤炭行业平均毛利率约35%-40%,华阳处于中位(36.66%)。

2、煤炭综合售价为综合售价461元/吨,同比﹣19.50%,(2024H1为572.47元/吨),主因市场需求疲软。

单位成本为289元/吨,同比﹣18.36%。智能化矿井降低人工及能耗成本,全煤入洗!

吨煤毛利为172元/吨,同比﹣21.36%。

2025Q2,公司实现煤炭产量1,082万吨,环比+8.94%,商品煤销量1,053万吨,环比+20.24%。

煤炭综合售价为418.9元/吨,环比﹣18.12%,单位成本为287元/吨,环比﹣1.94%,

吨煤毛利为132元/吨,环比﹣39.66%。

点评2季度盈利能力进一步下滑!

3、毛利率一季度36%,二季度30.2%承压 , 毛利拖累:毛利率下降直接拉低净利率5.92个百分点(一季度12.5%,二季度4.14%),即将进入盈亏线附近。

4、费用刚性:研发费用3.04亿同比+26.5%(新能源业务投入),抵消了其他费用节约。财务费用大幅增长12.4%达到2.64亿。

管理费用6.74亿增长7.28%:数字化转型(如“智慧华阳”系统)。

销售费用0.7亿,大幅增长25.4%。

5、 未来改善点: 七元矿投产:2025Q4高毛利无烟煤(毛利率>50%)占比提升。

成本管控:持续推进“0+5”降本计划,目标全年成本再降5%。

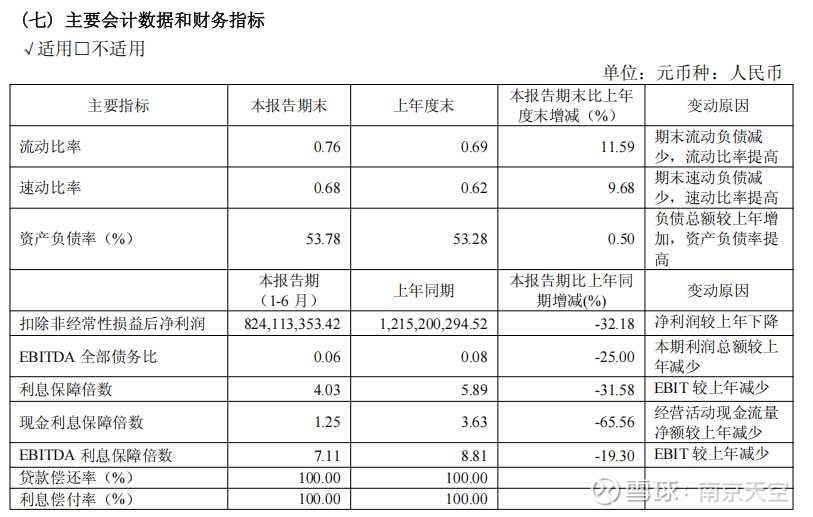

三、核心负债指标

关键比率:速动比率0.68、流动比率0.76都低于1,存在短期流动性压力!资产负债率53.78%,提升0.5个百分点主要是七元、泊里投产,于家庄煤矿购买需要的资金较大!

有息负债/总资产:41.15%(2024H1:43.22%)

有息负债率优化

2、长期借款226.6亿,大幅增长67.2%

债务置换:发行30亿元可续期公司债(利率2.57%),替换短期借。

短期借款33.77亿,-4.73%

3、风险提示:

短期偿债压力:流动比率低于行业,一年内到期负债542.85亿元(占负债12.3%)。新发行债券利率2.57%,但存量借款中仍有部分利率超5%。

点评:负债率高,在通胀加息的时候,容易出现流动性危机和高额利息吞噬利润,需要警惕!

四、产销量与成本

(一)2024 年,公司通过竞拍获得山西省寿阳县于家庄区块新增资源量约 6.3 亿吨,进一步扩充资源储备,公司控制的煤炭资源总量达 66.8 亿吨。按照市值250亿算,一吨煤对应250/66.8=3.74元。

(二)原煤产量:

公司权益产能达4450万吨/年,其中包含在产、在建、拟建权益产能3100、850、500万吨/年。随着平舒矿、榆树坡矿产能核增手续完备,以及七元矿、泊里矿将于今年和明年陆续投产◇公司产量有望稳步释放。25Q1公司实现原煤产量994万吨,同比增长16.85%;预计,2025年公司产量可达到3970万吨,同比增长3.45%,未来三年产量CAGR或达到7.52%。

2024年实际可用的生产矿井核定产能:3,485万吨(不含七元和泊里)

总核定产能:4,485万吨(包含未投产的七元500+泊里500)2024年实际产能3837万吨。

2024年上半年原煤产量:1866万吨

2025年上半年2,076万吨(+11.25% YoY),环比看二季度,产销量环比提升,吨煤售价环比下降拖累吨煤毛利。2025Q2,公司实现煤炭产量1,082万吨,环比+8.94%,商品煤销量1,053万吨,环比+20.24%。

榆树坡、平舒矿增产贡献。外购统销煤炭 184 万吨, 同比增长 14.28%。商品煤销量 1,928 万吨,同比增长 12.79%,

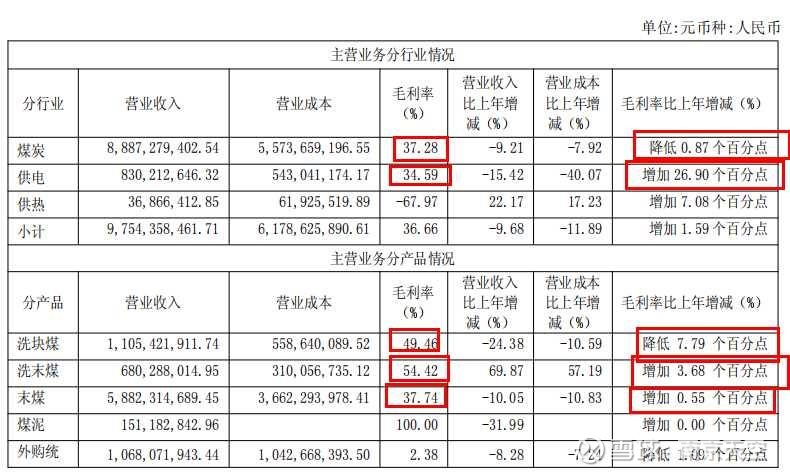

(三)2025上半年分煤种来看,末煤贡献最大:

煤炭营收88.87亿,占比79.1%,毛利率37.3%,下降0.87个百分点。主要是售价最大的洗块煤(无烟煤)毛利率下降7.8%个百分点。

末煤58.8亿,占比最高,毛利率提高0.55个百分点,全煤炭入洗,煤炭燃值提升,推动洗末煤、末煤毛利率提升。

一是2025H1,公司实现洗末煤销量95万吨,同比+111.07%,单位价格为716元/吨,同比﹣19.52%,单位成本为326元/吨,同比﹣25.53%吨煤毛利为390元/吨,同比﹣13.69%。

二是2025H1,公司实现末煤销量1,390万吨,同比+10.70%,单位价格为423元/吨,同比﹣18.74%,单位成本为263元/吨,同比﹣19.45%,吨煤毛利为160元/吨,同比﹣17.55%,末煤毛利占公司总毛利约为67.01%,所有业务中最大。

三是2025H1,公司实现洗块煤销量184万吨,同比+2.06%,单位价格为601元/吨,同比﹣25.91%,单位成本为304元/吨,同比﹣12.39%,吨煤毛利为297元/吨,同比﹣35.99%。

2025H1,公司实现煤泥销量76万吨,同比+11.29%,单位价格为199元/吨,同比﹣38.89%。

2025H1,公司实现统销外购煤销量184万吨,同比+14.28%,单位价格为580元/吨,同比﹣19.74%,单位成本为567元/吨,同比﹣18.83%,吨煤毛利为14元/吨,同比﹣45.03%。

发电量完成 231,652.86 万千瓦时,同比降低 21.09%。供热完成 200.92 万百万千焦,同比增长 21.13%。

1、洗末煤增速最快(+111%):因2024年同期基数低(技改后洗选能力提升)。补充说明:

2、末煤占比最高(67%):主力产品,产量增速10.7%与产能释放匹配。

3、价格与成本

售价最高:洗块煤(689.5元/吨),因无烟煤稀缺性;最低:煤泥(180.2元/吨),为副产品。

4、成本控制:吨煤成本整体下降18.4%(2024H1:354.03元/吨),主因智能化矿井降本。

5、毛利率分层

高毛利产品:洗块煤(48.6%)>洗末煤(42.5%)>末煤(37.3%)。

煤泥毛利低:因热值低且用途受限(主要用于电厂掺烧)。

6、原因:

售价下跌:市场供需宽松,动力煤价下行拖累末煤价格。

成本优化:智能化开采(如榆树坡矿)降低人工及能耗成本。

7、未来趋势

产品结构优化:七元矿投产后(2025Q4),高毛利无烟煤占比将提升。

成本压力:若煤价持续低于500元/吨,需进一步压缩成本维持毛利。

(三)榆树坡、平舒矿产能提升,叠加七元矿和泊里矿相继进入联合试运转,正式投产后,核定产能将提升至 4500 万吨/年以上。对比24年3800万吨,3年后产能确定性增长18.42%。

(四)新增产能及投产计划

1. 七元煤矿(500万吨/年)

进度:2024年12月进入联合试运转,2025年半年报确认“铁路专用线建设中”。

投产时间:2025Q4(保守2026Q1)。

产量贡献:

2025年:试生产约50万吨(Q4)。

2026年:满产后贡献500万吨(实际或达400万吨,首年爬坡)。

2. 泊里煤矿(500万吨/年)

进度:截至2025H1完成投资45.5亿元(总投资约65亿元),预计2026年投产。

投产时间:2026Q3-Q4。

产量贡献:

2026年:试生产约100万吨(Q3-Q4)。

2027年:满产后贡献500万吨(实际或达350-400万吨)。

3. 其他增量

产能核增:平舒、榆树坡2024年已完成核增(共500万吨),2025年可全释放。

技改提效:新景矿420水平技改(2025年完工),单产提升10%。

4.2027年:泊里矿产量爬坡,总产能突破4,000万吨。

七元、泊里投产:2025-2027年新增1,000万吨产能(+27.6%)。

高毛利煤种占比提升:七元矿无烟煤(稀缺煤种)毛利率超50%。

产量增长明确:2025-2027年复合增速10.7%,2026年增速最高(+16.9%)。

结构优化:无烟煤占比将从2024年的35%提升至2027年的45%以上。

五、煤炭盈利能力分析

(一)综合售价460.84元/吨(-19.50% YoY)。 吨煤成本:289.02元/吨(-18.4% YoY),比上年同期 354.03 元减少 65.01 元,智能化矿井降本见效。

(二)“全入洗、精品煤”与提质增效 ,推动吨煤成本下降18.4%

实施选煤厂技改工程,实现煤炭全入洗,提升商品煤质量。目前,一矿、二矿、新景、开元

选煤厂技改工程和七元新建选煤厂项目已完工,平舒选煤厂技改项目和泊里新建选煤厂也预计将

于 2025 年 12 月完工。通过技改,公司提升了末煤洗选能力,发热量更高,并新增脱粉工艺,减 少煤泥量,增加经济效益。此外,精准配煤系统的应用也优化了配煤方案,提高了精煤产率,稳 定了产品质量,满足了客户需求,提高了资源利用率。

六、风险与挑战

1、负债压力:有息负债率40.15%,需关注偿债能力。

2、煤炭行业周期风险:煤价下行:若Q3-Q4价格持续低迷,全年盈利或进一步承压。煤炭市场受宏观经济、政策调控及能源结构转型影响,需求波动可能导致价格下跌、产能过剩。

3、对策:稳健运营——通过“全煤入洗”技改提升煤质,实施全面预算管理控制成本,并依托“八个专班”强化生产效率;动态生产——根据市场变化灵活调整产量与品种结构,保证高附加值精煤占比;降低成本——严格执行经营指标及机关部室费用预算,持续开展“0+5”降成本,有序降低“12+4”非生产费用,对冲煤价下行;稳定收入——“铁路为主、长协为主”销售策略,长协合同锁定收益,稳定收入基本盘。

4、新能源新材料产业技术迭代风险,转型不确定性:钠电、碳纤维商业化进度慢于预期。钠离子电池、碳纤维等技术路线更新快,存在投资回收不确定的风险。对策:全产业链协同——依托无烟煤资源优势,布局“正、负极材料-钠电电芯-储能系统”产业链,降低中间环节成本;场景化应用突破——聚焦煤矿应急电源、低速电动车等细分市场,推进实现批量交付;技术创新合作——与中科海钠深度绑定,加强与科研院所、高校的合作,推动技术创新和成果转化。

短期承压:煤价下跌导致营收、利润双降,现金流锐减。

长期亮点:七元矿投产、新能源布局(钠电/碳纤维)或成未来增长点。

关键观察:2025Q4煤价走势及七元矿实际产量释放。

七、总结:华阳上半年产量增长11.25%,如期兑现我当初买入的逻辑。下半年随着平舒矿、榆树坡矿产能核增手续完备,以及七元矿投产,预计能够继续保持10%以上增速。

2024年实际产能3837万吨。

2025年预计4000万吨,增长4.25%

2026年4500万吨,增长12.5%

2027年5000万吨,增长11.12%

煤价下跌,也在预见之中,周期股的特性决定了,下跌会跌破行业盈亏线,当下已经跌破行业盈亏线,只要持续1-2年,直到部分产能退出,供需逆转,才能盈利煤价上涨!2025年华阳股份利润继续大跌30%左右,大概17亿,2026-2027年,量价齐升,叠加新材料和新能源投产,支出减少,贡献利润,净利润增速保底增长15%,投资者在市值170亿估值买入,就很难亏钱了!

产量增长,利润大幅下降,就是因为实现煤价大幅下跌19.5%,长协价的作用低于预期,没有很好的对冲净利润的下跌,投资者还是要继续用周期股的估值和方法看待煤炭股!

未来,随着7-8月煤价上涨,社会库存处于低位,下半年净利润表现优于上半年。