中国海油:投资逻辑大总结

前言:投资与性格、价值观契合,才能拿住赚大钱,再好的公司,与自己价值观不同、性格不同,大概率拿不住的,反而损失最宝贵的时间。比如茅台,公认最优秀的公司,大量的投资高手赚钱了,也有大量的高手投机一把,错过了几个亿。根源在于出发点是在于相信可以长期持有不惧利空,还是短期拿着,高估就跑?

海油也是一样,研究后,如果心理就是不放心、不喜欢,与自己的性格、内在价值观不一致!千万不能听了别人的理由,感觉有道理,用别人的逻辑代替自己的逻辑,大概率拿不住,甚至大跌的时候割肉,低估割肉很多时候不是不知道低估,是内心的恐惧和不确定性,让人难熬,卖出!再比如,投资最大的核心是押宝国运,有的人坚信中国崛起,全仓A股。

一、风险与担忧,

油价波动

无定价权,利润受国际油价影响大。

新能源替代

长期看,碳中和可能抑制石油需求。

资本开支与勘探风险

高资本支出,勘探结果不确定性高。

地缘政治风险

海外项目可能受政策、战争等影响。

二、投资理由总括句:

中海油是一家具有一定垄断地位、较高进入壁垒、低成本护城河的油气公司,更是一家在油价波动中产量稳健增长、高分红回报股东、管理层和企业文化优秀的企业

三、行业格局比较清晰

中海油在三大油气公司中无论企业文化、商业模式、盈利指标都是最优秀的。

(一)进入壁垒高,重资本、技术壁垒:垄断我国海域95%以上海上石油勘探开采,进入壁垒高。属于资源认证行业,天然具垄断性,中海油在海上油气勘探开发有天然优势,其他公司只能通过与中海油合作参与(中资/外资);油气勘探企业前期勘探与开发需巨额投人;海上开发技术门槛(深水/超深水)技术门槛高,掌握的先进技术具有一定的超前性和垄断性;国资背景,有国家力量背书,预期海外项目有进展和突破,国内有行业政策保护,在开发方面一般会有超长期规划;

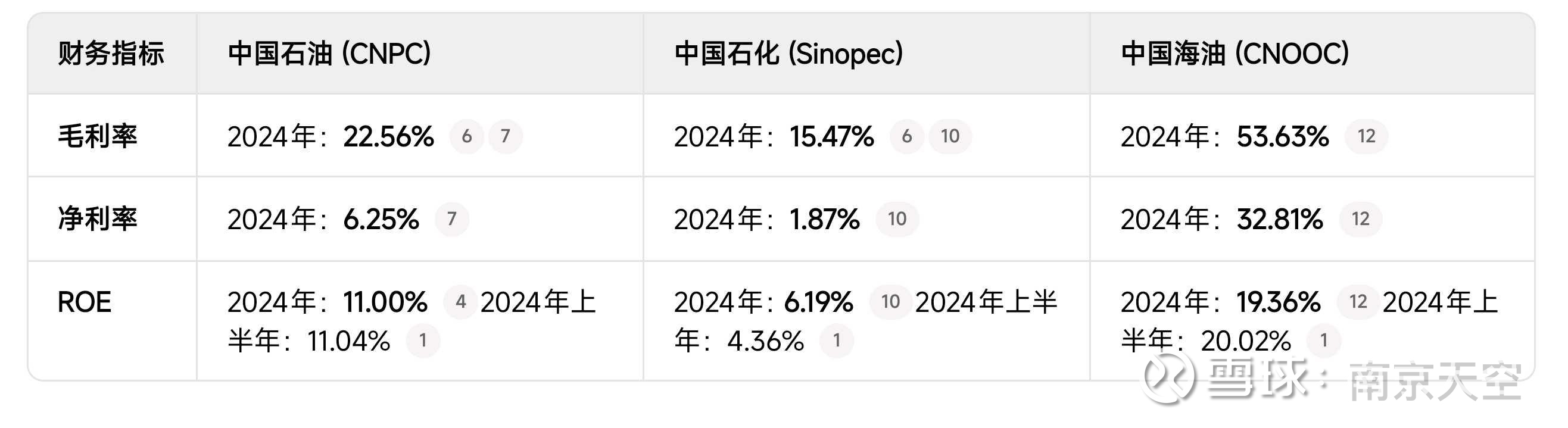

(二)中国海油专注上游油气资源开发,不经营下游炼化业务,毛利率54%和净利率35%,roe20%,显著高于其他公司。

中海油桶油成本28美元,远低于中国石油和中国石化45美元以上。

且中国海油成本是逐年降低,管理效率不断提高!

(二)我国新能源车的渗透率提高,但是全球来看,国外电力基础设施和供应能源远低于我国,不具备大面积新能源汽车替换的条件,想要大面积替代石油,还要10年以上。

在我国还是有不同的供需关系。

1、⾸先看看原油的基本⽤途,交通⼤概占成品油60%、化⼯⽤油20%、⼯业⽤油10%、基建⽤油10%。其中交通⽤汽油⼤约25%;还有柴油,⼀般是给⼤货⻋使⽤的,⼤约也是⽤到25%;还有就是⻜机所⽤的航空煤油,⼯业⽤的煤油等。新能源的替代主要是汽油(25%),但是目前23-24-25年我国燃油汽车保有量继续增长(3.16、3.22、3.22亿量),更别说新能源还有大量混动。即使全部汽油被替代,考虑我国石油依存度71%以上,71-25=46%,还要依赖进口。

2、GDP还有5%的增⻓,⽯油能源还有别的⽤途,在化⼯领域,还有⽣产化肥的原料,⽬前来看,⽤新能源大幅替代难度较⼤。

(三)碳达峰碳中和下,中海油加大岸电、绿电的占比,同时增储上产,向气倾斜,绿色能源天然气占比提高,能够更好的应对绿色要求。

四、储量、产量、成本、油价、安全是五大命门!

(一)储量、产量,销量。

一是中海油近证实储量72.7亿桶,8年储量替代率超过100%,近6年超过130%。国内产能最大贡献的渤海处于开发早期,深海(南海)两个万亿油气田刚刚开始,圭亚那处于产能攀升中。产量计划留有规避台风的余量,不用担心台风频繁影响产量。

根据公司计划,至2027年,油气产量将达到8.1-8.3亿桶油当量,至2035年达12-13亿桶油当量,年复合增长率4-5%。天然气占比达50%,天然气的增长将提供稳定利润,降低石油周期波动。

二是中海油业绩会和年报中资料认为:海上油气资源丰富,石油、天然气探明率分别仅为23%和 7%,仍处于油气储量增长高峰阶段前期,已探明储量动用开发程度相比陆上仍有较大提升空间,未来发现更多油气资源的潜力巨大。

三是总体储量

石油:中国海域已探明石油储量约 25-30亿吨(约180-220亿桶),未探明资源量预估可能超过 100亿吨。

天然气:探明储量约 5万亿立方米,未探明资源量可能达 15-20万亿立方米。目前公司公布的远景储量,天然气至少200亿桶,原油至少150亿桶,中国海油24年产量7.2亿亿桶,相当于9700万吨。按现在一年7亿桶够开采50年。

四是尽产尽销。国内油气缺口较大(对外依存度:石油71%,天然气40%),产品可以尽产尽销。中海油是中国石油能源增产的核心力量,在保证能源安全的大环境下,中海油的国内垄断地位无法撼动。

(二)低成本是长期发展核心竞争力。

一是公司经营的核心是保持行业低成本优势,“不要没有效益的产量”,才能保持公司高质量发展。

二是中海油依靠技术进步+效率提升+制度化:每季度总裁召开降本增效管控会+增储上产规模优势+优化源头:(管理层24年3季度业绩会透露:严选低本高效项目<35美元以下)。

三是中国海域已经有了大量的基础建设,通过整体开发、一体化开发、滚动开发,实现规模效应,边际成本不断降低。

1、中海油国内(包括渤海及南海浅⽔区)的勘探成功率约65%,远⾼于国际油企平均⽔平(约25%)。

2、渤海油⽥单井勘探费⽤仅约0.13亿美元,⽽全球深⽔区单井费⽤⾼达2.14亿美元。桶油勘探费中国海油:2024年桶油勘探发现成本约为2.2-2.5美元/桶,远低于全球平均水平(约5美元/桶)。这一优势得益于自主研发的“璇玑”AI地质建模系统,将勘探成功率提升至65%(国际平均25%)

3、中国海油:2024年桶油作业费为7.61美元/桶,其中国内油田6.87美元/桶,海外油田9.31美元/桶。作业费用控制良好,主要得益于浅海油田开发技术成熟和国产化设备(如“深海一号”平台)。国际同业:

沙特阿美:操作成本仅3-5美元/桶。

俄罗斯石油:操作成本约5.2美元/桶。

西方石油:作业成本约9.8美元/桶

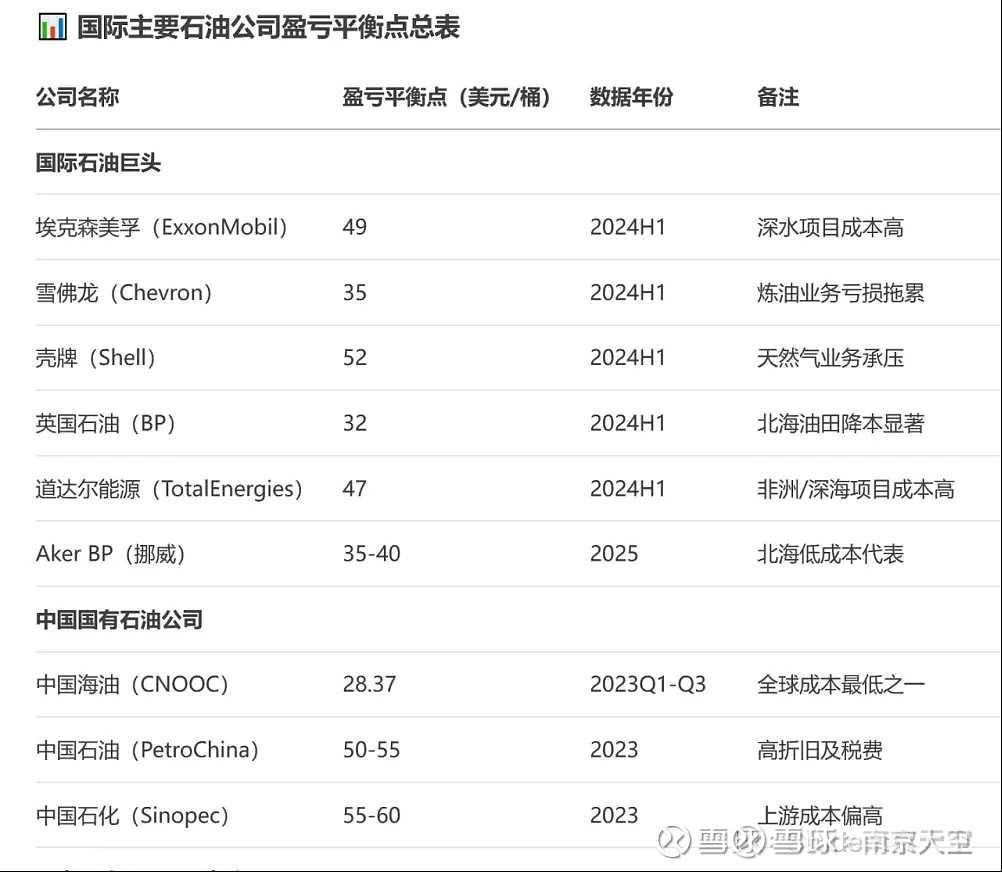

2025上半年,中国海油桶油主要成本为26.94美元/桶油当量,较去年同期的27.75美元/桶油当量下降2.9%,2013年45美元/桶,降低到2025年的26.94美元/桶。远低于国际同行40-60美元,这体现了中国海油坚持低成本发展战略的成效。

中海油的年利润1300亿大于神华+长电+陕煤+潞安的利润。

四是资源类企业的护城河只有一个并且非常强大的一个:低成本优势。

而对于中海油来说,油气开发成本的最核心因素,就是油田的生命周期状态。中海油目前属于刚步入中年期,该结论下,预计未来 15 年的低成本优势都比较可持续。(该结论引用自中海油前副总裁孙福街在 2023 年 Q4的论文《中国海上油田高效开发与提高采收率技术现状及展望》)

同时,管理层具有强烈的成本意识和一系列低成本举措。

(三)油价:供需、成本。

一是供给端成本支撑油价。

65-70美元之间,美国页岩油不仅不增产,反而不断减产,油井减少。根据C大文章分享北美、加拿大大多油气项目成本高,71美元实现油价,中海油除圭亚那外的海外平均每桶利润约5.7美元每桶。

美国岩油:完全成本约50-60美元/桶,核⼼产区⼆叠纪盆地成本最低(40-50美元)。

加拿大油砂:开发成本高达60-80美元/桶;

沙特财政平衡:81.3美元/桶(根据IMF测算,2022年)。

伊拉克、阿联酋财政平衡:成本分别为70、65.3美元/桶。

巴神投资的西方石油:盈亏平衡点在65美元/桶,雪佛⻰的盈亏平衡点在46美元/桶油价65-70美元,基本接近亏损!

⼤多数产油企业成本60以上,如果油价跌破此区间,⾼成本油⽥将被迫退出:油价若长期低于油⽥的⽣产成本(维持运营的最低成本),该油⽥将关闭或减产,新增钻井停产将导致供应收缩。部分产能逐步退出,对油价形成支撑!叠加OPEC国家全球石油产量占比38%,对于⽯油财政很依赖,⾃身有强烈动机通过减产保价,如2020年价格战后的历史性联合减产。OPEC多次表明其维护⾼油价的意愿。

二是历史数据和通胀。原油20年的均价是布油74.4、WTI70美元,近10年美国页岩油革命,导致油价较低,十年均值也有66.3美元。疫情后,全球和美国已经放了大量的水,美债超34万亿,中国M2快超300万亿了。未来几年,资源受益于通胀价格大概率上涨,目前有色、铜等金属都上涨了,流动性泛滥的背景下,石油等矿产资源具有保值或升值特点,石油周期性减弱;

三是中海油公布的3个万亿大气区,分别会在25年,28年,30年达成,国内天然气产量会从200多亿立方增长5-10倍到1000多亿,而东亚是天然气价格最高的区域,海海油天然气的成本在0.6-0.8元,售价在1.8-2.5元间。天然气价格稳定相当于65-70美元桶油当量利润水平,有力降低了石油周期波动的影响。

四是中国海油的生存之道就是时刻在为低油价做好准备,低油价海油还有不仅不会倒闭,反而利用储备的大量现金买入优质便宜的好项目

不做投机的公司,高油价高利润掩盖公司的问题,反而忘了风险,忘了坚持降本增效,随后低油价死掉。

低油价下,注重保持低成本,同业其他高成本油气公司死掉、退出市场,带来好的并购机会。

我们时刻在为低油价做好准备,不断夯实基础、提升储量和产量,以保持竞争优势。目前公司拥有充裕的现金流,这使得公司能够在低油价周期把握并购机会,寻求海外优质资源。

五是油价与资本开支、供需之间互相作用,让油价长期在一个范围波动。油价低,高成本油田项目逐渐退出,油气开发的资本支出大幅减少,欧佩克减产,共同作用下,油价上涨。

六是在中国有政策保护,下有保底40美元,其次也不存在跟同行打价格战的情况。中海油很难亏损退市,给了投资者穿越长周期的机会,而不会中途被迫下车。

根据雪球C大的分析文章:假设2025 -2030年布油均价42美元,中海油2025年利润约665亿元,每年产量平均增⻓约7%左右,利润年均增⻓约10%。至2030年利润约为665✖ 1.1 的5次⽅等于1070亿元,中海油⽬前处于净现⾦1800亿元,假设未来6年把⾃由现⾦流全部分给股东,合计分红约4210亿元。

2030在布油42美元下中海油利润1057亿元,按市盈率12倍估算,市值约1057乘12等于12680亿元。分红和市值合计约12680 + 4210等于16890亿元。⽬前市值9250,投资者6年复合回报率约10.5%。

(四)安全:

一是中海油发展的底线与命门。央企对安全生产的高度重视,“安全第一生命至上"。作为⼤型国企,中海油需遵循严格的国内及国际环保标准,建⽴应急预案和泄漏快速响应体系,最⼤限度降低漏油影响。

做好实时监测,只要不是故意隐瞒,小部分油井泄露,很快就能处理好。在多个漏油事件中,中海油展现了较快的应急响应能⼒。例如,锦州9-3油⽥B平台漏油事故中,中海油⽴即关停⽣产、切断溢油源,并在两天内清理完油膜,将溢油量控制在0.38⽴⽅⽶。绥中36-1油⽥事故中,溢油量仅为0.1-0.15⽴⽅⽶,且海⾯油膜迅速清理完毕。技术积累和吸取教训。蓬莱19-3油⽥事故后,中海油加强了对海底管线布局的管理,并通过潜⽔探摸等技术⼿段封堵漏点。尽管B平台海底溢油类型⾸次出现,但后续处理积累了应对经验

1.2011年6月4日和6月17日,蓬莱19-3油田B平台和C平台先后发生溢油事故。行政处罚:国家海洋局对作业方康菲公司罚款20万元(法律上限)。 • 生态索赔:康菲和中海油共同赔偿16.83亿元,用于生态修复。 ◦ 康菲另支付10亿元渔业赔偿,中海油出资4.8亿元用于渤海环保。 • 生产限制:油田被责令“三停”(停注、停钻、停产)

2. 2011年绥中36-1油田漏油事件 事件经过 • 时间:2011年7月12日,中海油自营油田绥中36-1中心平台因设备故障导致泄压火炬带出原油。 • 泄漏量:约0.1-0.15立方米,形成1平方公里油膜。 影响与处理 • 污染范围:较小,未报告长期生态影响。 • 应对措施:迅速切断漏油源,清理油膜。

3.2015年7月16日,中海油子公司尼克森在加拿大阿尔伯塔省发生管道破裂。

泄漏量:31,500桶油砂(约5,000立方米),污染面积1.6万平方米。潜在赔偿:面临高额罚款和民事索赔(具体金额未披露)。

二是海外项目投资风险。中海油的国际开发业务覆盖非洲、南美、东南亚等地区,已在6⼤洲40多个国家和地区开展合作。分析:应对这些⻛险有以下因素:

1、中海油的海外资产⾜够分散,⽬前没有对单⼀国家过度依赖(如东南亚、南美项⽬占⽐,圭亚那、巴⻄等)。

2、⽬前中海油的海外开发,并⾮单⼀主体的开发,⼤多数是多主体合作开发,其中与美国⽯油公司有较多的合作。基本上两个拥核⼤国的公司,不太可能被其他国家⾮法侵占或欺压。

3、中海油还会与当地企业合资运营(如印尼项⽬),有当地有头有脸的企业合作,会降低政治摩擦。

(五)资本支出。

一是国内油气田项目都是高回报项目,1元带来2.5元现金流。1元资本开支全生命周期大概带回8元现金流!

二是雪球C大,国内项目平均每投入2.5美元,可得到约15美元折现。圭亚那项目投入产出比3.5倍,国内项目的平均ROA25%。再比如国内深海油田项目,总投资236亿,每年现金流68亿,可开采15年,总现金流1000亿,3.5年回本,15年投资翻4倍。

三是中国海油效率提升:人均创利616万元(1380亿/2.24万),远超中石油(48万元=1838亿/37.1万)和中石化(14.1万元=575亿/35.6万)。高回报的资本支出越多越好,胡乱投资其他公司或项目反而亏损和减值。

四是资本开支效率高:60美元油价下,资本开支效率10%以上;虽油价不可控,但长期来看,油价超过60美元的概率很大,且油价波动可带来投资机会。

五是在盈利能力方面,中海油历史表现卓越,平均净利润率22%,净资产收益率(ROE)多数年份高于15%,仅在极端低油价时略低于10%,远超行业平均水平。24年公司年利润超1300亿元。

六是至于资本开支50亿用于海上风电是不是拖累盈利能力?一方面这个电的成本显著低于燃气和石油发电,总资产回报率达到12%,是一个优秀的项目,特别是国家政策支持,只需要30%本金,60%,可以获得低利率的支持性贷款,杠杆进一步放大收益率,ROE轻松超过20%。

更重要是风电指标要竞标,不是海油能够轻松抢到的好项目。想做多点,还没这个指标。

五、企业文化和管理层都较为优秀。

(一)管理层提出的“百年老店”经营战略。忧患意识强,长期低成本经营理念。公司治理相对规范,无明显侵犯股东权益的事;

(二)一直很优秀。从过去多年的记录来看,平均净利润率能达到22%,说明存在某种竞争优势,能够保持这种利润率,好于很多行业,净资产收益率大部分年份都能高于15%,只有油价特别低的某些年份低于10%,也验证了中海油具备特许经营权带来的优势能一直持续存在。

(三)股东回报。公司自由现金流充沛,近三年股息率保持在6%以上,分红计划不低于净利润的45%,分红政策稳定且可预测。

根据学友白鹭制定的回溯表推算,假如在2011年以9元价格买入,分红买入股票,累计至今,15年年复合收益可达10%。

六、投资逻辑与估值

1、商业模式优势

垄断+低成本+短中需求稳定。

40美元低油价下,全行业大多亏损,仍然能有650亿以上净利润,现金流稳定,分红率高,适合长期持有。

2、估值逻辑

合理估值:多数投资者认为15000亿港元。

买点:6000-8500亿(低油价或市值低估时)。

卖点:19000亿(高油价或市值高估时)。

3、仓位建议

低估值下5%-15%仓位,极端低价(油价<50美元)可加仓。