华阳股份对比淮北矿业

一、 产量与储量:

(一)华阳股份:短期收缩与长期产能和储备增长并存。

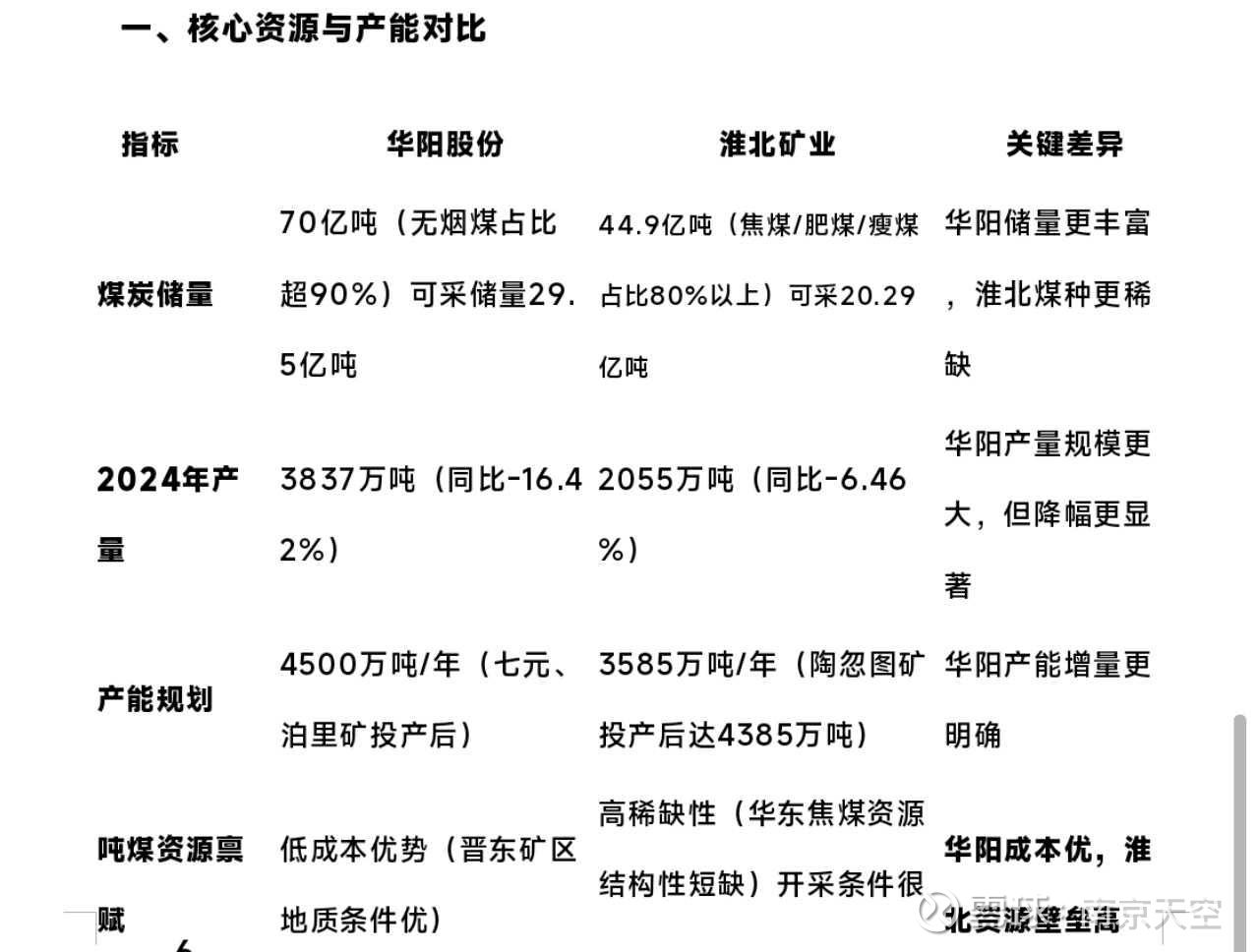

1、产量收缩:2024年原煤产量完成3837万吨,同比降低16.41%;商品煤销量3,554万吨,同比降低13.32%。产量下降主要受山西省安全监管(查超产)及部分矿井阶段性停产整顿影响。

产能前景:七元矿(500万吨/年)已于2024年底进入联合试运转,泊里矿(500万吨/年)预计2025年底具备试运转条件。平舒矿、榆树坡矿也完成了至500万吨/年的产能核增。未来2-3年,公司有明确的产能增量。

2、储量增长:公司于2024年8月以68亿元成功竞得山西省寿阳县于家庄区块煤炭探矿权,增加资源量约6.3亿吨。至此,公司控制的煤炭资源总量达到近70亿吨,其中绝大部分为稀缺的无烟煤,为长期发展提供了坚实的资源保障。

(二)淮北矿业:核心优势在于稀缺煤种与丰厚储量。其煤炭资源以焦煤、肥煤、瘦煤等稀缺炼焦煤为主,占总储量80%以上,产品附加值高。

稀缺资源+区位垄断。坐拥华东稀缺焦煤资源,贴近下游市场,享受高售价和高毛利。

1、2024年商品煤产量为2055万吨,同比-6.46%。2026年信湖煤矿(300万吨焦煤)复产与陶忽图煤矿(800万吨动力煤)建成投产,将带来显著增量。叠加智能化改造,降低5万员工的管理费用。煤化工项目(如60万吨无水乙醇),火电项目投产,提供周期平滑能力。

2、煤炭储量44.9亿吨,可采储量达20.29亿吨,储采比高达约99年,资源储备极为雄厚,具备长期开采基础。未来增长明确,

对比结论:淮北矿业“质优量丰”,稀缺资源构筑长期护城河;华阳股份“当前量大”,但资源禀赋(以无烟煤为主)的稀缺性和长期保障能力不及淮北。

注:一是华阳七元100%权益、泊里70%权益350万吨,1000万吨+26%,权益产量850万吨,增长22.15%,2025年6月底公司核定产能(包括七元泊里)5090万吨,权益产能4449万吨。

二是淮北矿业:信湖煤矿(300万吨焦煤)2025年复产、陶忽图煤矿(800万吨)2025年投产,产量弹性更大。

核定产能:截至2024年末,公司拥有在产矿井17对,核定产能合计为 3585万吨/年。

权益产能:为3347万吨/年。

实际商品煤产量:2024年公司商品煤实际产量为2055万吨,低于核定及权益产能,主要原因是信湖煤矿(年产能300万吨)停产。

陶忽图煤矿设计产能:800万吨/年。公司权益比例:淮北矿业通过成达矿业持股 37.94%。带来的权益增量:投产后将为公司增加 303.2万吨/年 的权益产能(计算方式:800万吨 × 37.94%)。

投产后总权益产能:在现有在产矿井权益产能(3347万吨/年)基础上,加上陶忽图矿的权益增量,公司总的权益产能将达到约 3650.2万吨/年(3347 + 303.2),增长8.3%。

2022年:信湖煤矿总产量为213.61万吨。按67.85%的权益比例计算,其权益产量约为145万吨。

按照2025年前三季度1303.8万吨产量,预计全年实际产量1800万吨。2026年信湖煤矿带来权益145万吨,陶忽图带来权益303.2万吨,增长448万吨,增长24.9%。

信湖煤矿给公司的利益,从亏损变为贡献4亿左右,一正一反就是8个亿。

二、吨煤成本、售价与毛利:

1、华阳股份:成本压力与价格下行挤压利润。

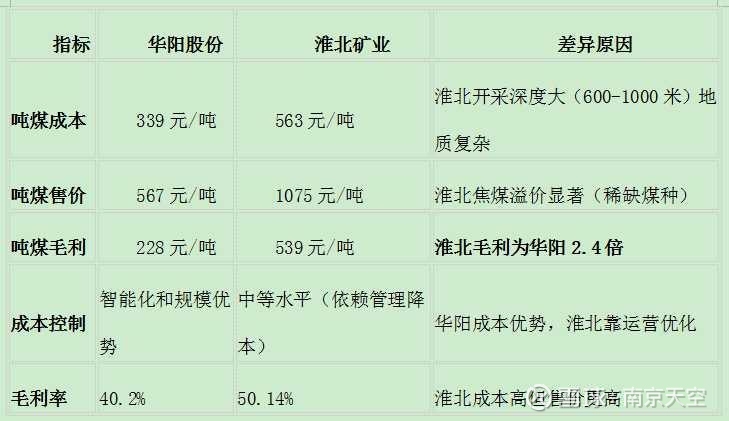

吨煤售价下跌:2024年煤炭综合售价为567.04元/吨,同比降低6.40%。主要受市场需求偏弱、行业价格重心下移影响。全煤入洗,新的无烟煤占比更高的七元和泊里矿投标,售价会有所提高。

吨煤成本:2024年吨煤成本为339元,远低于淮北矿业的553元。但高于动力煤行业均值。这主要得益于其位于山西,地质开采条件更为简单。

吨煤毛利缩水:华阳2024年前三季度吨煤毛利为223元/吨,同比大幅下降26.4%。这直接拖累了公司整体盈利能力。2024年吨煤毛利228元/吨。随着新矿井投产及智能化水平提升,规模效应有望逐步显现,吨煤成本有优化空间。

2、淮北矿业:凭借稀缺煤种和紧邻华东消费市场的区位优势,吨煤售价高达1100元,几乎是华阳股份567元的两倍。

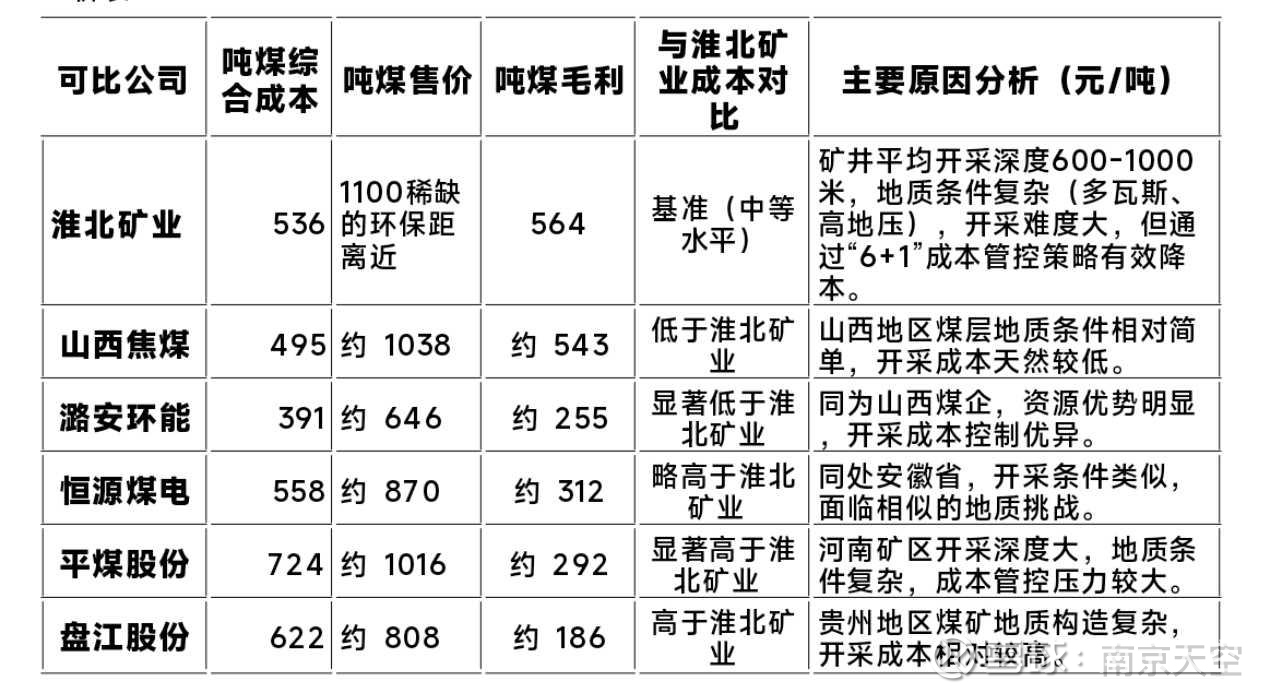

淮北矿业在华东复杂地质条件下(开采深度大、瓦斯高地压等),通过“6+1”精细化管控,实现了2024年吨煤成本563元/多,同比下降6.68%,展现了出色的管理能力。未来随着智能化改造及条件更好的新矿投产,成本仍有优化空间。

因此,尽管成本更高,淮北矿业的吨煤毛利达到547.6元,毛利率约49.8%,大幅高于华阳股份的228元(毛利率约40.2%)。

3、焦煤同业对比,淮北矿业成本优势不如山西焦煤。产能增长空间则不如山西焦煤。

总体来看,山西焦煤在未来几年确实拥有明确的产能增长空间,其增长动力主要来自内部矿场的优化、新获得的资源以及集团资产注入的预期 。

2024年因安监和部分矿井(如沙曲一矿)阶段性停产影响了产量。随着政策鼓励合规煤矿增产(如按110% 产能生产)以及停产矿井恢复,现有产能利用率有望提升 。

新增资源(兴县区块)

2024年公司以约247亿元竞得吕梁市兴县区块探矿权。该煤矿资源储量丰富,规划产能为800万吨/年,煤种以1/3焦煤、气煤为主,是未来产能增量的重要来源 。中长期(需完成建设后)

集团资产注入

这是最大的潜力点。山西焦煤集团已做出承诺,将符合条件的煤矿资产注入上市公司。根据计划,2024年至2030年期间,预计将有数十座矿井陆续达到注入条件,这将为公司带来持续的外延式增长 。

中长期(分批注入)。

综合来看,山西焦煤的产能增长路径清晰,短期内看现有矿井的恢复与优化,中长期则看新矿建设和集团资产注入。这使得公司具备持续的成长性。

3. 盈利能力:业绩大幅下滑

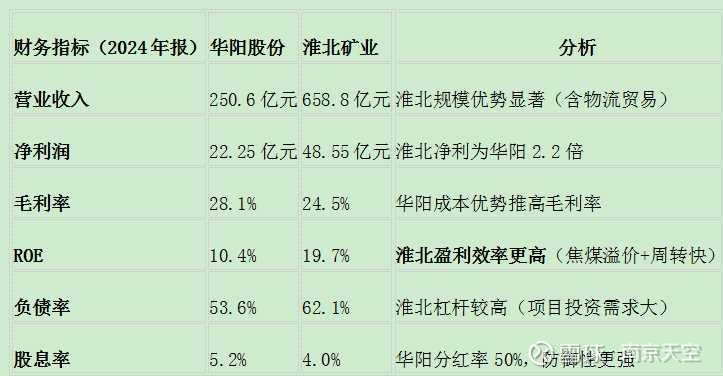

一是华阳:2024年归属于母公司所有者的净利润为22.25亿元,同比大幅降低57.05%。

华阳:煤炭业务毛利率为40.22%,相较于2023年(51.20%)下降了约10个百分点,盈利空间受到明显挤压。

华阳:经营活动产生的现金流量净额仅为1.4亿元,同比下降95.44%,现金流状况紧张。

二是淮北矿业2024年归母净利润为48.55亿元,是华阳的2倍。其盈利核心来源于焦煤业务(贡献约88%的商品煤销售毛利)。公司长协销售占比超90%,与下游大型钢企绑定深,盈利稳定性强。

三是淮北矿业净现比五年均值221%,华阳股份五年均值158%。淮北矿业现金流更优。

4. 成本控制能力:

一是面临结构性挑战,努力降本增效

成本高于同业:华阳股份的吨煤生产成本(2024年339元/吨)远高于中国神华(2024Q3自产煤单位成本283.3元/吨)等行业龙头。主要原因在于:

开采条件:全部为井下开采,部分矿井地质复杂,开采难度和成本天然高于露天矿。

资源禀赋:虽为高价值无烟煤,但开采成本相应更高。

规模效应:产能规模不及神华等巨头,在分摊固定成本方面不占优势。

华阳股份其进一步降本的空间和弹性可能不及淮北。公司负债率适中但有所攀升,有息负债规模较大。有息负债率(有息负债/总资产)

2024年末总资产为 709.71亿元(来源:2024年报合并资产负债表),计算得出:

有息负债率 = 204.26 / 709.71 × 100% ≈ 28.78%。

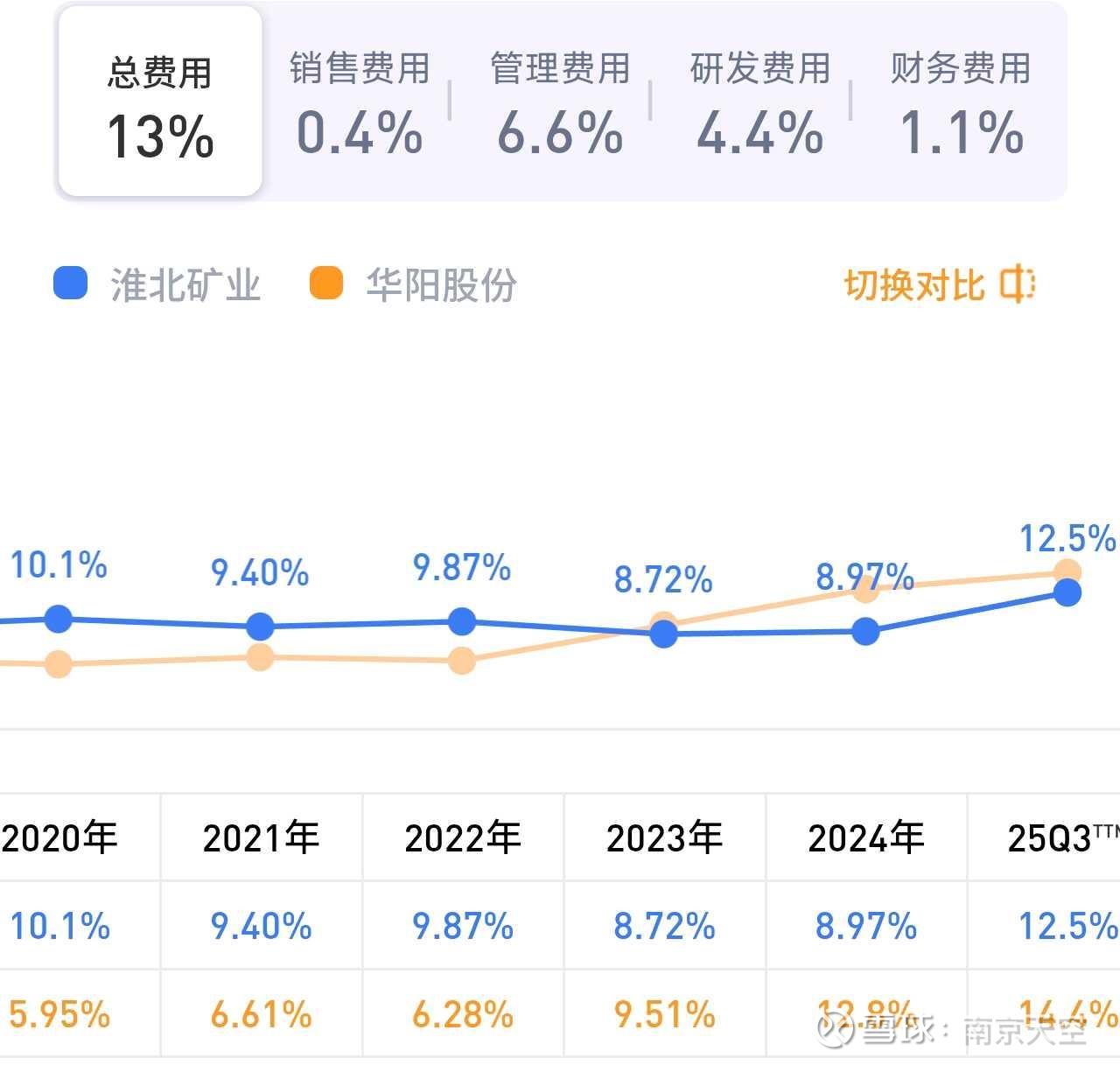

二是总费用占比随着利润下滑,占比提升。特别是管理费用为大头。未来,随着产能增加,营收增加,费用占比会下降,净利率提升,盈利增速加快。华阳股份负债率较高,财务费用率基本在2%。淮北矿业负债率较低,财务费用率基本稳定在1%,风险较低。

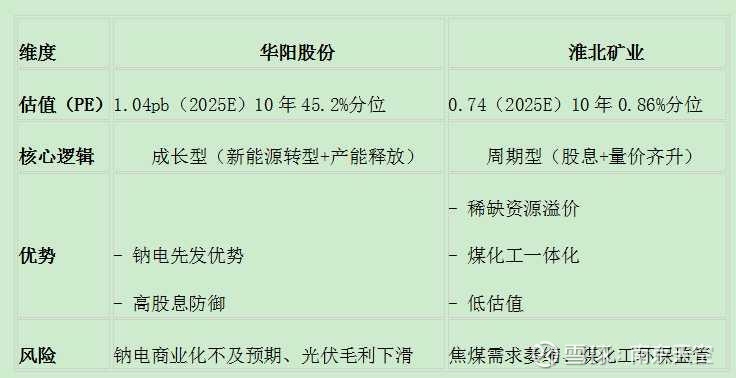

总结:2024年华阳股份的投资价值呈现“短期承压,长期有底”的特征。当前股价可能已反映了业绩下滑的悲观预期。对于投资者而言,需权衡其短期业绩波动风险与基于稀缺资源储备和明确产能增长的长期复苏潜力。关键跟踪点在于煤炭价格走势、新建矿井投产进度以及公司成本控制的实际效果。七元和泊里产能逐渐释放,叠加榆树等核增产能增加,未来2026年可能迎来量价齐升。利润恢复到30-40亿。如果煤价显著上涨,利润恢复到 50亿,股息率达到10%。

从投资价值看,淮北矿业更具长期配置价值。其稀缺焦煤资源的不可复制性、华东区域的区位壁垒以及明确的产能增长,构成了深厚的护城河和清晰的成长路径叠加估值处于历史低位。2026年随着信湖恢复,陶忽图投标,低成本乙醇煤化工和火电项目投产,进一步降低利润波动性,增厚利润,净利润达到50亿,可以预期,市盈率6倍,股息率8.12%。合理估值500亿,安全边际较高的买点250亿以下,9.31元,越跌越买。股息率超过10%。

我自己由于存在一点技术路线的影响,闲置资金较多,12元就开始买早了。以后要改进,更有耐心。

尽管短期受煤价周期影响业绩承压,但破净的估值(PB约0.71-0.8倍)和较高的股息率(约5.4%)提供了安全边际。