东方海外国际:竞争优势及投资风险学习笔记

一、中远海控低成本优势突出。

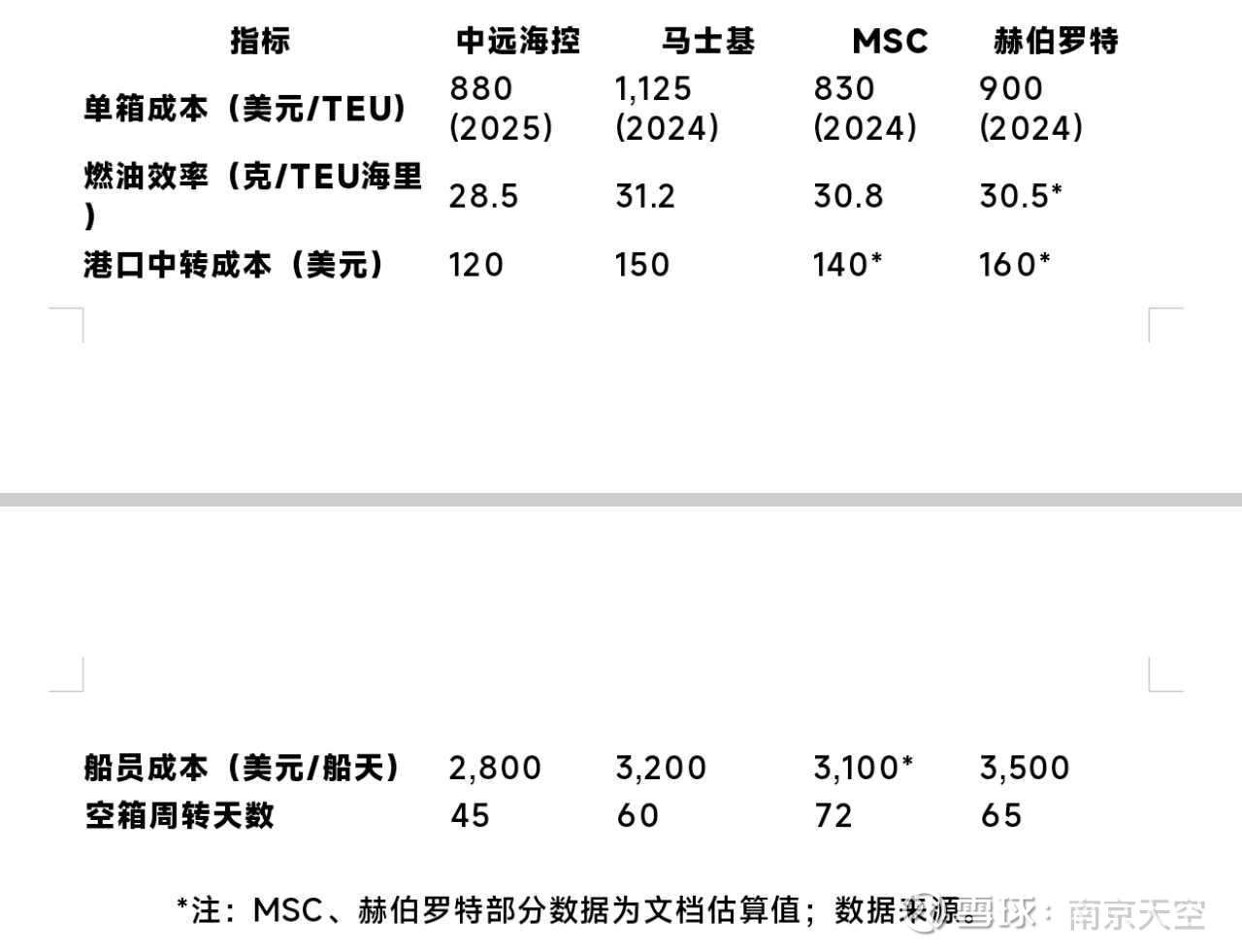

(一)全产业链协同:中远海控整合“航运+港口+物流”生态(如控股希腊比雷埃夫斯港、秘鲁钱凯港,控股47个港口(含希腊比雷埃夫斯港、秘鲁钱凯港),挂靠自有码头航线占比35%(马士基25%)。),降低中转成本至120美元/TEU,马士基150美元,长荣180美元);2024年单箱成本1,100美元/TEU(马士基1,300美元,MSC 1,250美元,长荣1,400美元)。2025年进一步降至880美元/TEU(行业平均1,150美元)。

(二)燃油消耗领先: 1.燃油效率28.5克/TEU·海里(马士基31.2克,MSC 30.8克)。2.通过减速航行(平均航速12.5节)年省燃油8%。

(三)中国籍船员占比80%,船员成本2,800美元/船·天(马士基3,200美元,赫伯罗特3,500美元)。

(四)数字化降本: 电子提单占比68%(马士基55%),AI航线优化覆盖率90%(节油4%);.区块链平台GSBN优化空箱调配,空箱周转天数45天(马士基60天),空箱成本降12%。

(五)总结:中远海控的护城河源于 “规模效应 × 技术赋能 × 制度红利”三重乘数:1.物理壁垒:大船占比+密集港口网络摊薄单位成本。2.软性效率:数字化调度+绿色船舶降低运营波动。3.政策协同:央企资源获取港口及燃油采购优势。

终极验证:当行业CCFI指数跌破900点(盈亏线),中远海控仍能保持单箱盈利,而同业普遍亏损(如2023Q4马士基亏31.4亿元,中远海控净利17.9亿元)。

二、东方海外成本情况对比分析

(一)单箱成本与结构

1、东方海外国际:东方海外由于规模及港口少成本较高。相对独立的成本优势有限:虽然其运营效率高,中远海控(包含集运和东方海外)的单箱成本比马士基和东方海外等行业均值低约300美元/TEU。这意味着,在极致成本控制方面,东方海外国际可能略逊于其母公司中远海运集运品牌,后者受益于更大的规模效应和更深的港航协同。

2、同业对比:盈利质量:东方海外国际尽管规模不是最大,但其盈利能力突出。单箱EBIT优势:东方海外2025年Q2单箱EBIT为186美元/TEU,高于中远海运集运(118美元/TEU)及马士基等竞争对手。显示其优秀的成本控制和运营效率,中远海控的单箱成本比马士基(MSK)和东方海外(OOCL)低约300美元/TEU,这主要得益于其自有船比例高、租赁成本低、拥有自有港口以及数字化运营带来的高周转效率。(2024年单箱成本1,100美元/TEU(马士基1,300美元,MSC 1,250美元,长荣1,400美元);

2025年进一步降至880美元/TEU(行业平均1,150美元))

3、成本控制措施:东方海外国际作为中远海控旗下品牌,共享其港航协同优势(如优先靠泊、降低中转成本),并通过数字化智能调度系统提升运营效率。其单箱成本波动幅度远小于运价波动幅度,例如2024年上半年相比2023年下半年,单箱收入增长20%,但单箱成本仅增长3%。

三、竞争优势对比分析

东方海外国际的核心竞争优势体现在其高端市场定位、卓越的财务结构以及与母公司的协同效应上,与同业相比特点鲜明。

与同业(如马士基、赫伯罗特、地中海航运)相比,东方海外国际的优势在于:财务结构更健康(净现金)、背靠中远海控获得全产业链协同、在新兴市场有先发优势。但其绝对运力规模和全球网络覆盖广度可能略逊于全球前两位的巨头。

1、市场定位与服务质量:服务溢价:专注高端航运服务,单箱收入高于行业平均15%,长协合同占比60%+,在冷链物流(货损率下降30%)、精益管理等领域具差异化优势。

服务质量与客户结构:作为中远海控旗下品牌,其服务质量和可靠性在业内享有声誉,有助于锁定大型、高价值客户。客户粘性高,这使其在价格上具备更强的议价能力和稳定性。

2、财务结构优势:东方海外国际拥有极强的财务独立性,表现为有息负债接近零,并持有79亿美元(503 亿人民币) 净现金(占其市值的 63%)。这种净现金状态在同业中极为罕见,为其提供了极强的抗周期风险能力和财务灵活性。抗周期风险能力极强。

3、协同效应与网络:作为中远海控“双品牌”战略的一部分,东方海外国际与中远海运集运在航线网络、舱位互换、集装箱管理等方面深度协同,优化了全球航线布局和资源利用,共享规模效应。

港航协同:受益于中远海控“航运+港口+物流”的一体化布局,东方海外国际能获得自有港口(如希腊比雷埃夫斯港、秘鲁钱凯港)的优先靠泊和成本优势,降低中转成本。

4、区域与业务布局:东方海外国际在东南亚、拉美等新兴市场布局较早,2024年非洲航线货量增速达18%。

新兴市场先发地位:东南亚、拉美、非洲等区域布局早(2024年非洲航线货量增速18%),受益于转口贸易及“南南合作”增长(2025年远东-拉美航线收入增长63%

区域航线调整能力强:在美线运价下行时,通过跨大西洋航线(2025年Q3收入同比+18%)和亚洲区内航线(收入+16.2%)对冲风险。

5、绿色与数字化转型:公司积极发展数字化物流服务(如冷链),提升服务溢价能力。与中远海控同步,积极接收甲醇双燃料动力集装箱船,顺应环保趋势,有望在未来碳税环境中获得先发成本优势。降低长期运营成本并规避未来碳税风险。

借助中远海控的数字化平台(如GSBN区块链、智能调度系统),提升运营效率和客户体验。

数字化服务体验:数字化物流解决方案(如电子提单覆盖率68%)提升客户黏性,优于同业平均水平。

6、运营效率突出:2025年Q2单箱EBIT达186美元/TEU,高于中远集运(118美元/TEU),凸显精细化运营能力。

四、投资风险分析

1、东方海外则依赖外部港口,中转成本更高且无自有港口资源支撑。

2、行业周期性风险:集运行业受全球贸易景气度影响大,存在周期性波动。2025年全球新船交付增速(预计5%)可能超过需求增速(3%-4%),带来运力过剩压力,可能压制运价。

3、运价波动敏感性高:东方海外国际的盈利对即期运价波动更为敏感。据分析,SCFI指数每下跌100点,其净利润可能减少约8亿美元,其美线长约价锁定在$2500/FEU,但即期市场占比达40%,在运价下行周期中业绩波动可能大于长约比例更高的公司。

中远海控美线/欧线长协占比60%+,锁定美线/欧线高价(如2024年美线长约$2500/FEU),签约价同比增30%/20%,提供盈利安全垫。

4、地缘政治与政策风险:

红海危机:若局势缓解,绕行带来的额外需求消失,可能冲击亚欧航线收入。

中美贸易摩擦:美国关税政策可能冲击其30%的跨太平洋航线收入。

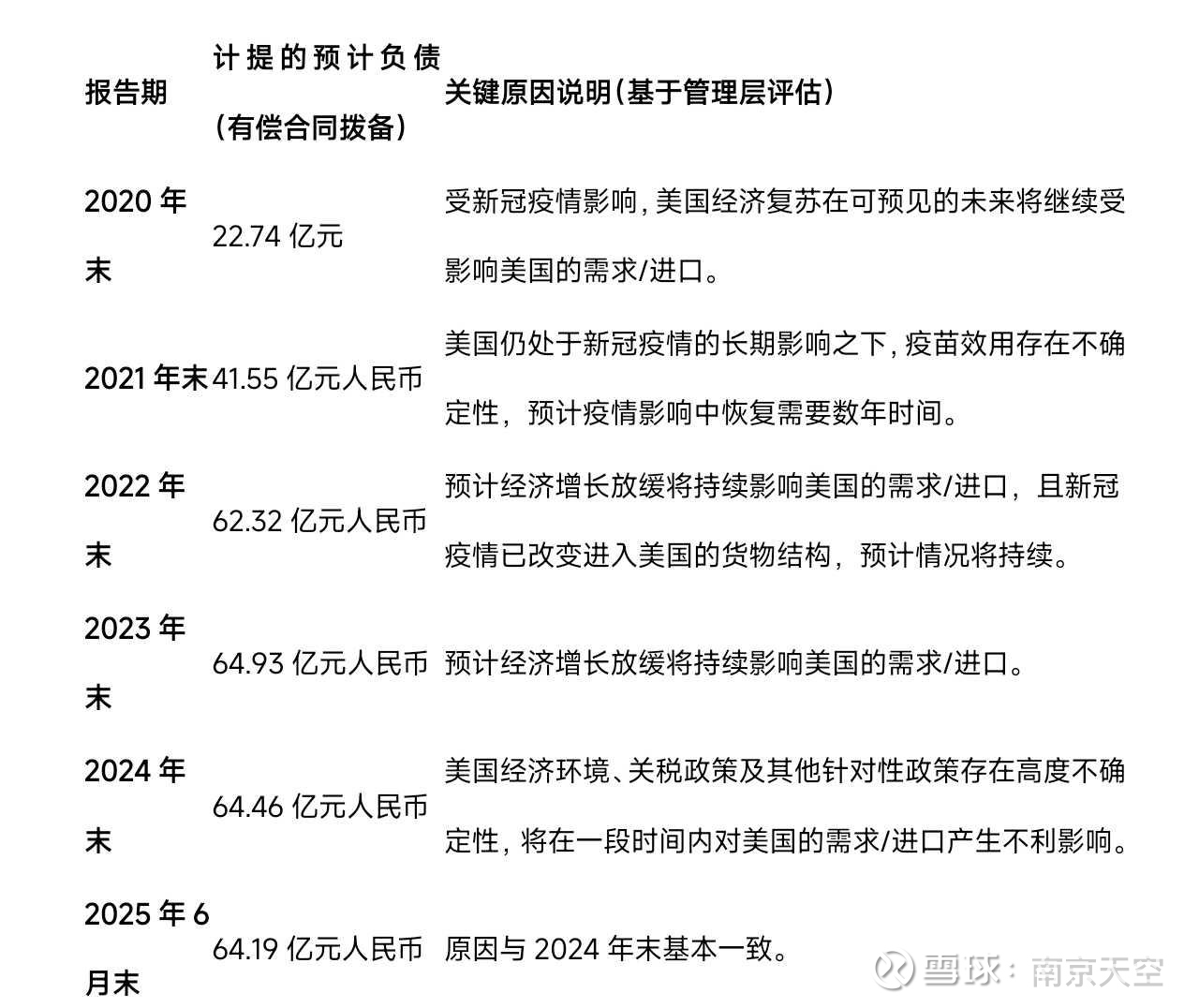

5、 长滩码头承诺:东方海外国际对长滩集装箱码头有最低装卸量承诺,因市场前景不确定,已计提巨额拨备(2024年末约64.46亿元人民币),(2025年6月末约64.19亿元人民币)。未来若无法完成承诺将继续产生赔款,直接侵蚀利润,这是其独有的重大或有负债风险。

中远海控收购东方海外股权时候,是全球性事件,为了满足中远海控收购东方海外时的美国国家安全审查要求(剥离码头资产但维持业务合作),就签了这么一个协议。把长滩集装箱码头给了Macquarie财团(售价约17.8亿美元)。协议核心典型的take-or-pay条款,主要目的是保证长滩码头基本收入。协议的费用不是固定年度开支,而是基于“实际装卸量 vs. 最低承诺量”的差额计算。只有不足时才支付(或计提预计负债),且是动态的。不是每年重复计提。

东方海外国际的“长滩码头承诺”具体如下:

1. 承诺内容 东方海外国际于 2019年10月 签署了一份为期 20年 的《码头服务协议》。根据该协议,东方海外国际承诺在每个合同年度,于美国加利福尼亚州的长滩集装箱码头采购或促使采购年度最低船舶装卸次数。

2. 承诺的后果 如果东方海外国际在任何一个合同年度无法达成所承诺的最低装卸量,则需按照《码头服务协议》的规定,向码头方支付一定的差额赔款。

3. 财务影响与现状评估 由于该承诺是一项长期的或有负债,公司需在每个资产负债表日对其履行义务的成本进行重新评估。

持续计提拨备:自2020年起,公司每年年末均评估认为,受美国经济前景、贸易政策(如关税)不确定性等因素影响,预计在协议剩余期限内 很可能无法完成 承诺的最低装卸量。因此,公司持续为此项承诺计提了“有偿合同拨备”(即预计负债)。东方海外国际每年末均评估并计提拨备,该拨备计入当期损益,直接减少合并报表净利润。

影响趋势分析:

金额重大且持续增长:拨备金额从2020年的22.74亿元大幅增加至2022年的62.32亿元,之后稳定在64亿元左右的高位。这已成为中远海控一项重大的持续性费用支出。

成为关键审计事项:在2020年至2024年的年度审计报告中,该事项均被会计师事务所列为 “关键审计事项” ,因其金额重大且涉及管理层对市场前景和运载率的重要判断和估计。

对净利润的直接影响:该拨备在利润表中作为费用确认,直接冲减当期利润。例如,2022年计提的62.32亿元拨备,占当年中远海控归母净利润(1095.95亿元)的比例约为5.7%。占东方海外净利润的 64/188=34%。

长滩集装箱码头的承诺,东方海外有实际支付过赔偿金吗?”回答如下:

回答:

没有实际支付过赔偿金。东方海外国际针对长滩集装箱码头的赔偿义务尚处于“计提准备金”阶段,并未实际支付资金。具体依据如下:

1. 赔偿金的会计处理状态(依据《中远海控20250829中报25Q2.pdf》):

- 文档多次提到东方海外国际因预计无法完成装卸量承诺而 “计提有偿合同拨备”(非实际支付)。例如:

- 2024年12月31日:计提拨备人民币64.46亿元(因汇率影响调整)。

- 2025年6月30日:计提拨备人民币64.19亿元(汇率变动导致金额变化)。

- 在“预计负债”(第65亿)的组成中,长滩码头的拨备被列为负债科目,而非实际支出的费用。

2. 营业外支出科目未体现支付记录:

- 在2025年中报的营业外支出明细中(如赔偿金、违约金等),未提及长滩码头相关赔偿的实际支出(《中远海控20250829中报25Q2.pdf》第142页)。其他企业的报告(如一致魔芋、寒武纪、北特科技)涉及的赔偿支出同样与长滩码头无关,进一步印证无支付行为。

3. 赔偿机制说明:

- 文档明确指出赔偿需在“无法完成承诺装卸量时按协议支付”,但当前处理方式为:«“在每个资产负债表日重新评估违约可能性,计提拨备;实际支付时确认为费用。”

目前仅持续计提拨备,尚无支付动作(见2025年中报商誉注释部分)。

- 会计处理的核心是“拨备计提”而非现金支付:

- 所有报告一致显示,公司自2020年起每年末仅计提“有偿合同拨备”(预计负债),但该拨备是基于未来可能支付差额赔款的会计预估,而非已实际发生的现金流出。

- 例如:

- 2023年报(第50条):“若无法在各个合同年度达成所承诺的装卸量,则需按协议支付差额赔款……东方海外国际估计有偿合同拨备为64.93亿元”。

- 2025半年报:“于2025年6月30日估计有偿合同拨备为64.19亿元……该拨备仅为会计预估,非现金流出”。

3. 现金流佐证

- 历年现金流量表无相关支出:

- 查阅各年现金流明细(如2020年报:“经营活动现金净流入450.31亿元,无重大赔偿支出”;2022年报:“筹资活动现金流出主要为偿还债务”),均未出现与长滩码头赔偿相关的现金流出记录。

结论

- 截至2025年6月末,东方海外国际从未实际支付过长滩码头承诺的赔偿金。

- 当前的财务影响仅限于拨备计提:公司因持续评估未来违约风险,累计计提了约 64亿元拨备(2025年6月末),该拨备直接减少当期净利润,但尚未转化为实际现金赔偿。

- 审计报告中对“有偿合同拨备”的会计处理解释(如2023、2024年报“关键审计事项”)。»

结论:

根据文档,东方海外国际因可能违约已计提拨备(准备金),但截至2025年6月30日,未发生实际赔偿金支付行为。是否支付需关注后续是否触发赔偿条件及财报中的实际支出科目变动。

4、由于美国经济前景、贸易政策(如关税)存在高度不确定性,导致预计在剩余合同期间(协议至2039年到期)最低运量承诺很可能无法完成。因此,该项拨备在可预见的未来将持续存在,并可能根据最新评估进行调整。

总结:该承诺是东方海外国际因历史交易产生的一项长期、刚性的运营承诺,若未来美线货量不及预期,公司将面临支付巨额赔款的风险,这构成了公司一项重要的财务负担和经营风险。长滩码头承诺对中远海控的利润影响是负面且持续的:

直接影响:每年需根据评估计提大额预计负债(有偿合同拨备),直接减少公司当期净利润,已成为一项固定的财务负担。

风险性质:这是一项长期的、刚性的运营承诺所带来的或有负债,其最终支付义务取决于未来近20年的货量表现,构成了公司重要的经营和财务风险。

报表体现:该拨备在资产负债表“预计负债”科目列示,在利润表中作为费用确认。

因此,在分析中远海控盈利能力时,长滩码头承诺及相关拨备是必须重点关注的持续性减利因素,其未来变动也将显著影响公司业绩的波动性。

6、整合与管理风险:作为被中远海控收购的公司,存在与母公司之间的文化冲突、管理协同不确定性风险。1.尽管目前协同效应显著,但深度整合过程中的挑战始终存在。

7、竞争格局变化风险

同业如MSC(地中海航运)订造大量新船(如50艘LNG动力船),马士基向综合物流转型,可能改变竞争态势。行业联盟(如海洋联盟)虽协调运力,但内部成员间竞争依然存在。

五、盈利能力、负债与现金流分析

(一)盈利能力

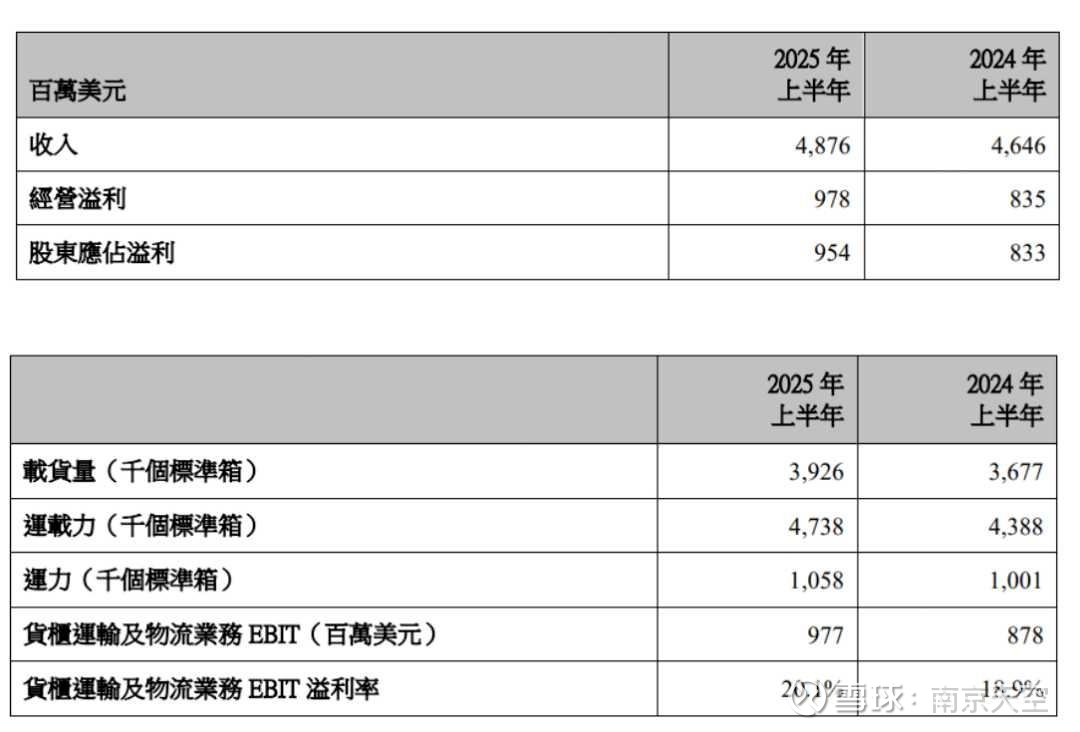

1、利润规模:2024年,东方海外国际实现归母净利润25.77亿美元(约183.36亿元人民币),同比增长88.43%,收入达到107.02亿美元,同比增长28.26%,显示出其在航运市场中的强劲复苏和良好的盈利能力。毛利率与净利率:其毛利率为26.36%,净利率为24.10%。

2025年上半年营业收入:48.76亿美元(约350.08亿元人民币),同比增长4.9%(2024年同期:46.46亿美元)。

净利润:9.54亿美元(约68.50亿元人民币),同比增长14.5%(2024年同期:8.33亿美元)。

载货量:392.6万标准箱(TEU),同比增长6.8%,接近历史最高水平。

97700/392.6=248.8538美元/TEU。

航运收入:创下除疫情期间外的历史次高值。

派发中期股息每股0.72美元,股息率具吸引力。

资产负债表:截至2024年,东方海外国际的资产负债表上零债务,净现金79亿美元,相当于目前市值的 63%,这为其提供了强大的财务灵活性和稳定性。此外,其流动比率为3.37,速动比率为3.30,显示出良好的短期偿债能力。

2、利润占比:在中远海控体系内,其净利润占比从2020年的66%下滑至2024年的约40%,显示母公司其他业务(如中远海运集运、港口)贡献提升。

(二)负债情况

1、极低负债:东方海外国际的突出优势是财务结构极其稳健。截至2024年末,其总负债为45.19亿美元,资产负债率仅为25.44%,较2023年进一步下降。更重要的是,公司处于净现金状态,货币资金达79.03亿美元,净现金与权益比率为0.49:1。这为其抵御行业低谷提供了强大缓冲。

2、现金流

经营活动现金流:2024年,公司经营活动产生的现金流量净额大幅改善,达到32.12亿美元,较2023年的6.17亿美元实现数倍增长,主要得益于运费收入提升和成本控制优化。

投资与筹资活动:2024年投资活动现金流由负转正,主要因处置资产收益;融资活动现金流出减少,因租赁负债还款额下降且未进行大规模特别派息。2025年上半年,经营活动现金流净额为11.25亿美元,投资活动净流出13.54亿美元(主要用于接收新船),筹资活动净流出12.06亿美元(《东方海外公布2025年中期业绩》)

六、总结:东方海外国际是一家财务结构极其健康(净现金)、专注高端市场、盈利能力强的集运公司。从财务角度看,其高盈利、零有息负债、充沛现金流的特征,使其在集运行业中具备很强的抗风险能力和股东回报潜力。

其核心优势在于背靠中远海控获得的协同效应、在于优异的成本控制能力(依托中远海控体系)、强大的净现金资产负债表,在新兴市场的先发布局以及高于行业平均的溢价能力。

主要投资风险集中于行业周期下行时的运价敏感性(尤其即期市场)、地缘政治对核心航线的影响,以及独有的长滩码头承诺可能带来的持续财务负担,以及与母公司整合过程中的潜在挑战。

不足之处在于其成本控制并非行业极致,业绩稳定性受即期市场影响较大,且增长与母公司协同深度绑定。