淮北矿业:反对方的理由分析

一、供大于求,叠加进口蒙古焦煤更便宜,钢铁需求不足,特别是我国库存的钢铁量大回收就能满足很多低端的需求,人均钢材达峰,所以煤价下跌。

正方:

需求侧:我国制造业大国强国地位,决定了我们不可能避实向虚发展,新能源、船舶、军工、电动车、家电等重要产业依然要保持全球领先的产能。钢铁产能虽然会减少,但更多是减少部分劣质粗钢,更多增加优质钢材的产出,总体钢材需求量韧性足够,肯定不会短期大幅减少。相反,炼化更多优质钢材,售价更高,能够承受的焦煤成本更高,需要更多优质焦煤,所以对具备独特区位优势和环保主焦煤的淮北矿业是利好。

供给端:

一是跌到全行业大面积亏损,必然会国家调控,迎来反转,不会让有限的资源被过度廉价的消耗。国家发改委(国家能源局)在 2025年7月10日 正式启动针对超产的核查工作。其直接的政策触发点是此前 2025年3月中旬港口市场煤价跌破了570元/吨的长协价格底线,危及市场稳定和保供体系。此举旨在遏制超产和低价恶性竞争,引导煤价回归合理区间。

二是政策影响供给收缩:山西、内蒙古主产区已从超产20%转为8小时工作制,供应量明显下降。

2026年我国焦煤市场政策重心转向“稳储备、抑波动”和“以需定产”,预计供需整体趋于平衡。国内产量受资源枯竭、查超产等政策约束,难以大幅增长,预计同比微增1.3%-1.9%,特别是主焦煤资源稀缺,产能很难增长,主要是配焦煤增长。进口量预计平稳,蒙古煤是主要增量来源但受国内需求制约。需求端因钢铁消费平稳而增长乏力。综合来看,市场将呈现紧平衡或小幅过剩格局,价格预计在900-1500元/吨区间震荡,出现强劲趋势性行情的可能性较小。

三是焦煤本身就结构性紧缺(自给率80%)。焦煤总产量不足,需要进口1亿吨,且焦煤越挖越少,未来供需缺口越大。

四是期货价格:历史最高3400元/吨,当前1400元左右,处于低位,如果跌到800元,更是历史低位。

二、新能源氢炼钢的替代。

正方:成本优势:目前绿氢炼钢成本比传统高炉高出 20%-30%。

焦煤在当前价格低位具备投资价值,新能源短期内无法替代焦煤在炼钢领域的经济性优势。

但如果环保成本越来越高,氢能就具备优势了。

绿氢(未来方向):目前成本最高,但未来下降空间巨大。预计到2030年,绿氢成本有望从当前的35元/千克降至10-15元/千克 。

三、低价进口蒙焦煤替代国内焦煤。

正方:蒙煤高硫低端焦煤,主要用于炼制粗钢。

替代不了核心的主焦煤,特别是用于高端环保钢材的淮北矿业的优质焦煤。

其次,也不会让便宜的蒙古煤冲垮我国市场,能源安全如何保障。

四、山西煤替代,淮北区域优势存疑:

正方:淮北矿业可比山西煤节省吨煤运费50-100元。

淮北矿业成本536,山西焦煤495元,差额41元。加上运费净差额50-100元。到客户端淮北矿业更便宜,且煤质更好,响应更快。

客户如果抛弃淮北矿业选择更远的山西焦煤,最主要距离远,响应不及时,还要更换高炉配比方案,所以淮北客户黏性大。

五、粗钢减产,我国人均钢铁占有量达峰,需求减弱。

正方:虽然粗钢总需求可能见顶,但高端制造业(汽车、新能源、特钢)对高品质钢材的需求仍在增长,这需要淮北矿业生产的优质低硫主焦煤作为“骨架煤”。其产品结构契合钢铁行业转型升级方向。

进口蒙古焦煤因硬度等问题,在配煤中比例有上限(约30%),无法完全替代国产优质主焦煤。

淮北矿业是环保焦煤,用于炼制优质钢材,是鼓励的方向。

周期底部与供给出清:

行业低迷会加速高成本、低效产能出清。淮北矿业凭借其区位和客户优势,生存能力远强于边缘企业。一旦行业供给端出现收缩(如政策性的“反内卷”核查),其议价能力将迅速恢复。

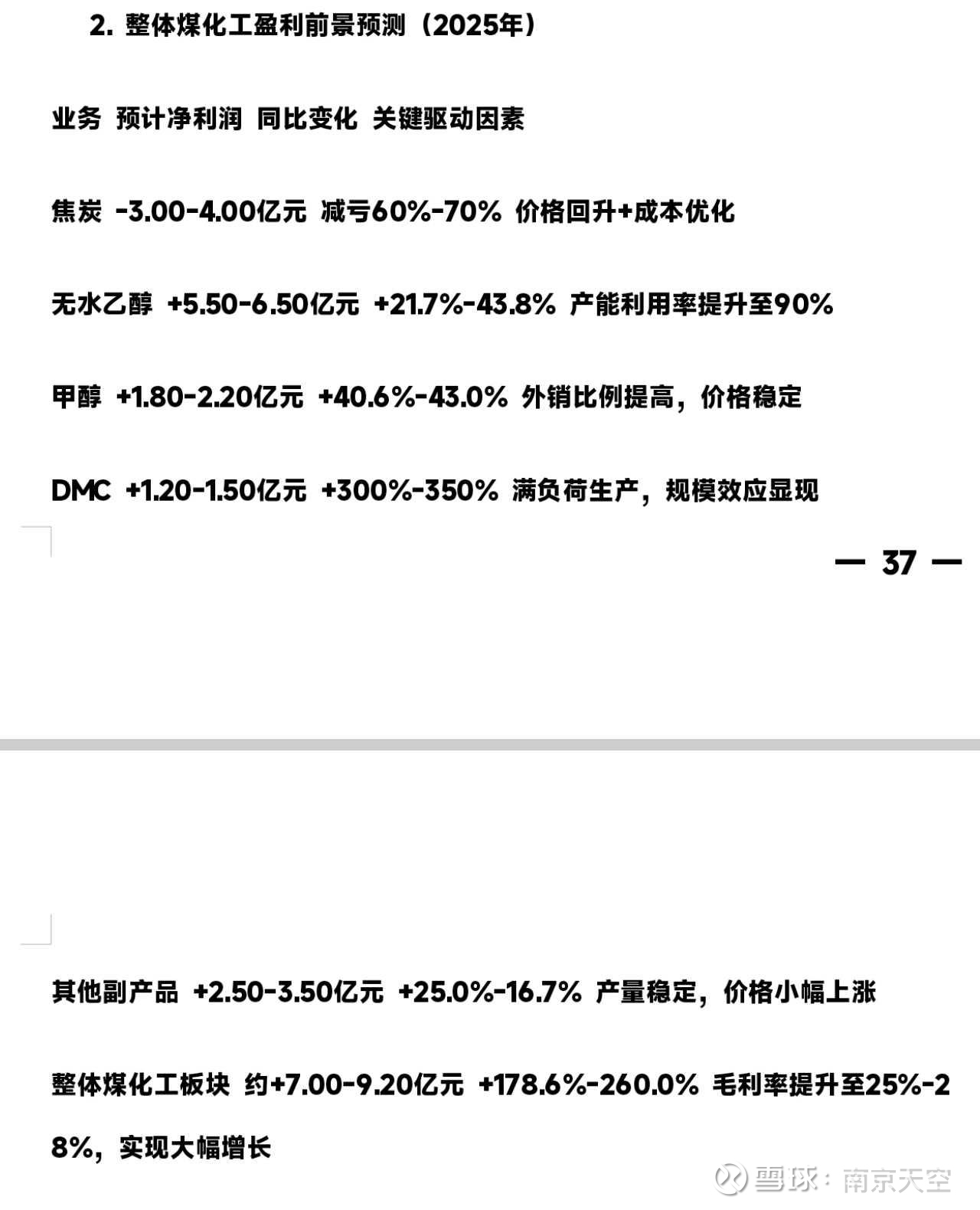

六、淮北矿业哪些煤化工业务亏损,哪些煤化工盈利?焦炭亏损严重。

正方:焦炭供需矛盾激化,没有持续亏钱做生意的,随行业出清,周期早晚反转。

煤化工整体依然盈利,特别是无水乙醇及新能源材料化工都是盈利良好的项目。

1、2024年业绩:临涣焦化净利润为 -9.9亿元。亏损主因是焦炭市场需求疲软(下游钢铁行业不景气),导致“量价齐跌”,且原料炼焦煤成本高企。

2025年上半年业绩:亏损额收窄至 -2.06亿元(同比减亏2.8亿元)。减亏主要得益于煤炭原料成本下降,但焦炭售价同比大幅下降(-33.3%),业务依然未能扭亏。

2、核心增长点明确:无水乙醇和DMC是未来盈利核心,2025年有望贡献超70%的煤化工净利润

* 项目地位:公司运营着全球单系列规模最大的60万吨/年煤制无水乙醇装置,已于2025年1月正式投产。

3、其他关联产品:包括焦油、粗苯、硫铵等焦化副产品。这些产品与焦炭生产紧密相连,其盈利状况很大程度上受焦炭业务景气度影响,大概盈利4亿。

4、业务结构优化:淮北矿业煤化工已从“焦炭单一依赖”转向“乙醇+DMC+副产品”多元盈利模式,焦炭亏损影响正逐步减弱

结论:淮北矿业的煤化工业务正处于新旧动能转换期。传统的焦炭业务受行业周期影响深,是近两年业绩的主要拖累项。而公司通过产业链向下游延伸,成功孵化了乙醇这一新兴盈利业务。未来,随着乙醇项目满产以及碳酸酯、焦炉煤气制LNG、乙基胺等在建化工项目(文档提及)陆续投产,煤化工板块的盈利结构有望进一步优化,降低对焦炭单一业务的依赖。

六、新产能盈利存疑,特别是大量新项目投产,折旧高。

答:淮北矿业即将投产的新项目(信湖煤矿、陶忽图煤矿、聚能发电、煤化工等)具备明确的盈利潜力,但其盈利能力高度依赖于未来煤炭市场价格。折旧不可能超过项目带来的盈利,这些都是经过详细测算验证的项目,否则就不可能上马,

一是信湖煤矿高盈利潜力,但依赖焦煤价格。 历史业绩:2022年焦煤高价时净利润达4.52亿元。资源稀缺:主产优质焦煤、1/3焦煤,契合华东钢铁需求。

当下因为停产但固定支出不变,有几个亿的亏损拖累,未来投产后不需要持续的亏钱了,还有盈利,一正一反至少4亿增量。

二是陶忽图煤矿:盈利前景谨慎乐观。

• 成本优势:位于内蒙古,开采条件优于安徽本部,预计吨煤成本较低。

• 价格敏感:预测基于355元/吨(不含税)售价,该假设在当前动力煤市场环境下显得较为乐观。若价格下行,盈利将受冲击。

三是火电厂:超临界机组与煤矿协同的,具备成本优势,预测的“年均利润总额1.96亿元。

四是60万吨乙醇:提供业绩弹性,对冲煤价波动。

• 已贡献收入:2025前三季度乙醇销售收入18亿元,吨售价约4959元。

• 产业链延伸:提升煤炭附加值,平滑业绩周期。

新项目(尤其是陶忽图煤矿、聚能发电厂)建成转固后,公司固定资产将大幅增加,每年计提的折旧费用必然显著上升。但公司2024年折旧已达34亿,-17.4%。折旧已经开始下降。

“折旧高”的影响是双面的:

负面影响:直接增加当期成本,侵蚀报表利润。在项目投产初期,若产能爬坡慢或产品价格低迷,高折旧可能加剧业绩压力。

正面理解:折旧是非付现成本,不影响现金流。只要项目投产后产生的经营现金流(收入-付现成本)能够覆盖其资本开支和运营成本,项目就是有价值的。关键在于增量效益能否超越增量折旧。

综合评估:文档中多家机构预测,2026-2027年公司归母净利润将较2025年低点实现显著增长(从约18-30亿增至26-38亿)。这隐含的假设是,新项目达产后的增量利润足以覆盖新增折旧并贡献净利增长。但这依赖于上述“价格、进度、成本”等关键假设的实现。