光伏玻璃困境反转?

光伏玻璃困境反转?

7月初,中央财经委高规格会议明确提出“反内卷”。

涉及的行业包括钢铁、水泥、光伏等。

我比较关注光伏行业,因为光伏产业链价格2023年至今已经跌了两年半以上,目前整个产业链已经陷入“一起亏损”的悲惨境地!

硅料与组件是光伏产业链两端的主材,我们看一下这两个主材的情况:

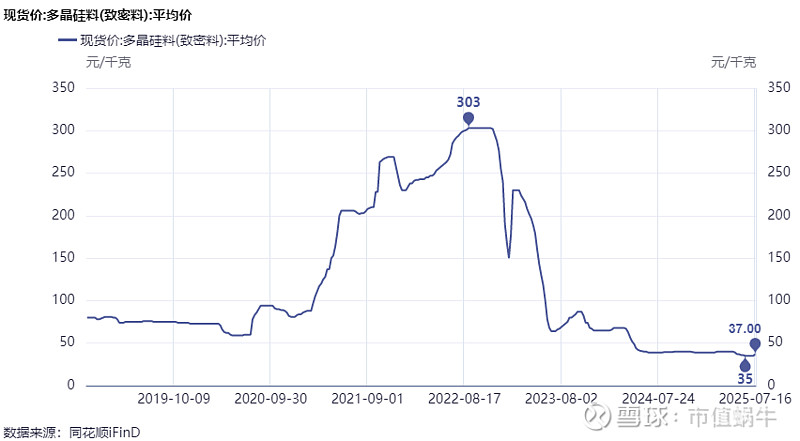

先看硅料端:

2019-2020年价格是正常水平,约80元/千克(多晶硅致密料)。

2021年需求爆发,之后两年硅料价格连续突破100元、200元,甚至在2022年8月底突破了恐怖的300元!

2023年以来,硅料价格断崖式下跌。

截至2025年7月,硅料价格创下新低,仅约35元/千克。

硅料龙头通威股份2024年净利润亏损70亿元,2025年一季度净利润亏损26亿元!

值得注意的是,通威2025年一季度的综合毛利率是-2.87%,毛利端已经出现亏损。这是比较严重的!

再看组件端:

组件价格也是怎一个惨字了得!

2020年组件价格在1.5元/瓦的正常水平,2021年需求起来后最高突破2元/瓦。

2023年以来趋势性大幅下行,目前接近最惨时刻,约0.7元/瓦。

距离正常水平腰斩有余!

组件龙头公司隆基绿能2024年净利润亏损86亿,2025年一季度亏损14亿。而且,2025年一季度组件及电池片的毛利率是-5.53%,也已经亏到毛利端!

在光伏行业中,我目前重点关注的光伏玻璃赛道。

因为光伏玻璃赛道集中度相对较高,龙头信义光能、福莱特两家市场份额已经超过全市场的一半。减产计划更容易达成,“反内卷”也更容易实施。

我们先看一下光伏玻璃的价格情况:

以2.0镀膜的价格为例:

2020年每平方米在20-25元的正常价格区间,2020年底需求爆发后最高达到35元,之后震荡下行,一直跌到2025年年初的约12元!

2025年以来,光伏玻璃价格延续震荡下跌态势,截至2025年7月,2.0镀膜的价格约为10.5元/平方米。

龙头信义光能2024年下半年净利润亏损约10亿元。

另一龙头福莱特2024年下半年净利润亏损约5亿元。

福莱特预计2025年上半年净利润2.3-2.8亿元,同比下降81%-85%!

2024Q4,福莱特的毛利率为2.88%,虽未亏到毛利端,也接近危险边缘。

根据市场消息:

2025年6月底,信义光能、福莱特等十大头部企业达成协议,自7月起通过冷修或限产等方式减产30%,总边际退出产能超8,000吨/天,预计7月供应量降至45GW。

此举旨在缓解库存压力(当前达45天,远超正常水平)并稳定价格。

亚玛顿董秘刘芹确认“行业减产属实”,并表示“产能加速出清将促进行业健康发展”。

但7月初至今,光伏玻璃价格并未迎来上涨。

这又是为何呢?

我们首先看看光伏玻璃行业产能过剩目前究竟是个什么状况:

目前(本次减产之前)光伏玻璃行业总日熔量超过12万吨(折合组件约64GW),而实际需求在10万吨以下(折合组件约53GW)。

如果减产30%,总日熔量将降至8.4万吨(折合组件约45GW),这已小于当前的需求,意味着供需形势或将逆转,由“供过于求”转向“供不应求”。

但必须要注意:

光伏行业“反内卷”、“去产能”涉及光伏产业链各个环节。

光伏玻璃去产能的同时,下游“组件”也在去产能。

这意味着,组件对光伏玻璃的实际需求可能在下滑,可能不是目前的10万吨(53GW),可能是50GW、45GW、40GW甚至更低。

所以,光伏玻璃是否真能实现供需逆转,要谨慎判断。

据悉,目前全球组件年产能达1428GW,但实际需求仅650-700GW,过剩率超100%。

即使光伏玻璃减产30%,但如果组件产量下降幅度低于30%,光伏玻璃仍将面临供过于求的状态。

从2025年下半年的光伏需求形势看,情况并不乐观。

2025年1-5月,中国光伏新增装机量高达198GW!同比增长150%!

2024年全年中国光伏新增装机量也才278GW。

这是由于政策导致的抢装:中国能源局发布的《分布式光伏发电开发建设管理办法》规定,2025年5月1日前并网的项目可沿用旧电价政策,而6月1日后则需参与市场化竞价。

如果2025年光伏新增装机与去年持平,2025年下半年的需求仅为约80GW左右。

这一情况将使组件及光伏玻璃的短期需求出现断崖式下降!

除此之外,还要考虑光伏玻璃的库存问题。

截至2025年6月,光伏玻璃行业库存天数达31-32天(正常水平为5天),对应库存量约35-40万吨。

业内人士预计,光伏玻璃消化完当前库存,需要2-3个月时间。

这还是在下游组件对光伏玻璃保持当前水平的前提下的测算。

鉴于以上原因,可以给出结论:

短期内,如2-3个月内(2025年第三季度),光伏玻璃行业很难真正出现供需反转态势。

这也是光伏玻璃行业宣布减产计划后,光伏玻璃价格并未上涨的原因吧。

但在年内,尤其是2025年第四季度,可能是重要时间窗口,要看光伏玻璃的30%的量减产有无落实,要看下游组件减产的实际计划和力度如何。

这里要说一点光伏玻璃产能的特殊性:

光伏玻璃产线停产代价昂贵!

因为液态玻璃在1600-1700℃高温下流动,一旦停产冷却,粘度会骤增至10¹² Pa·s以上,导致管道完全堵塞。清理需机械疏通,单次费用高达80-150万元,且可能造成管道破裂或整线报废。

另外,停产后重新加热至工作温度需更换熔融石英补炉料等耐火材料,中小型窑炉重启成本200-500万元,大型窑炉达800-1500万元。

正因为如此,光伏玻璃企业肯定不愿意轻易停产,除非越产越亏、撑不住了迫不得已!

但是老旧落后产能(成本较高,正常价格情况下仍然亏损)主动选择关掉是有可能的,只是不知道这样的落后产能有多少。

所以,我们要在三四季度观察实际减产力度和效果。

假设光伏玻璃行业真的减掉30%产能,从中长期(2-3年)看有无可能供需反转、价格向上呢?

延续前文数据,行业减掉30%产能就是总日熔量大约8.4万吨(折合组件约45GW/月)。

目前组件年需求量约650-700GW,月需求量约54-58GW。

未来2-3年,光伏新增装机量大概率能保持现有水平,即组件的需求量也大概率能保持现有水平。

这样,减产30%后,光伏玻璃的供给端(折合组件约45GW)是小于需求端的(折合组件约54-58GW)。

中长期判断,供需形势将反转,光伏玻璃价格有望向上,回归到正常水平。

从商业逻辑上看,目前,光伏玻璃已经陷入行业性整体亏损,各个厂商不减产只会越产越亏、越亏越多,熬的是看谁家的资金能撑的久,撑不住的只能被迫减产。

所以,无论是否有政策层面的原因,行业陷入整体性亏损,就一定不可持续,一定会有落后产能退出,只是时间问题。

光伏玻璃产能退出后,复产时间周期较长(一般要半年到1年时间),因此,这个窗口期很容易出现供不应求局面,这是投资者比较喜欢看到的时刻!

最后提示各位小伙伴们一定一定要注意:

我的认知和判断可能完全错误,甚至错的离谱!

本文完。

文章仅代表个人观点,不构成任何投资建议;

各位小伙伴一定要独立思考,为自己的钱包负责。