20260201 深度分析:中际旭创光模块封神,光迅科技差哪儿了?

那一年,光迅科技归母净利润3.6亿,而中际旭创归母净利润5.1亿。

虽有明显差距,但毕竟还在一个数量级。

2022年,光通信行业整体下行,步入低估。

2022年末,光迅科技市值231亿,当年归母净利润6亿;中际旭创市值398亿,当年归母净利润12亿。

依然有明显差距,但依然在一个数量级。

2024年末,光迅科技市值419亿,当年归母净利润6.6亿;中际旭创市值1362亿,当年归母净利润51.7亿!

差距明显拉大,而且二者市值与净利润已不在一个数量级!

截至2026年1月31日,光迅科技市值584亿,中际旭创市值7210亿!2025年,预计光迅科技归母净利润10亿,中际旭创归母净利润105亿!

二者差距进一步拉大,净利润及市值差距竟超过10倍!!

这中间到底发生了什么?

展望未来,光迅科技有无机会迎头赶上?还是二者差距会继续越来越大?

以下做展开分析:

01 历史增长对比:匪夷所思的2022

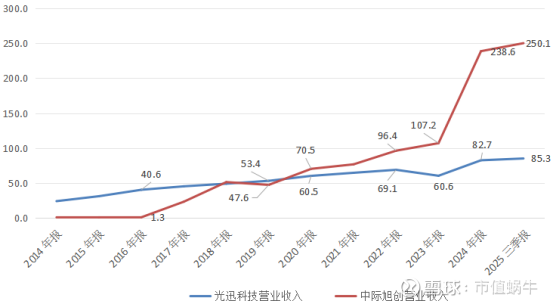

1、营业收入

(数据来源:公司公告、同花顺,下同)

你可能想不到:

10年前的2016年,中际旭创的营业收入只有1.3亿,而同期光迅科技的营业收入是40.6亿。

那个时候,光迅科技才是市场老大,而中际旭创只是个不起眼的小弟。

2017年7月,中际旭创子公司苏州旭创科技有限公司被纳入合并报表范围,苏州旭创在高速光模块业务上飞速发展,直接带动了中际旭创的收入起飞!

2020年,中际旭创收入比光迅科技高出10亿,明显拉开差距。

之后,便是差距越来越大的过程:

2022年,收入差距27.3亿;

2023年,收入差距46.6亿;

2024年,收入差距156亿!

同样是做光通讯、光模块,收入的差距为啥这么大呢?

此处先按下不表。

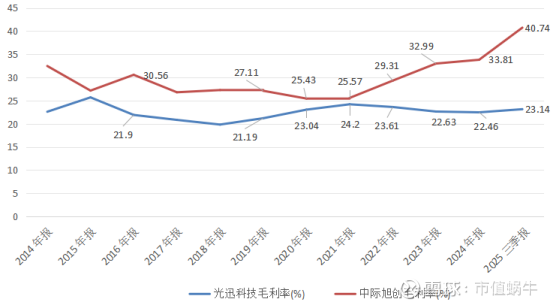

2、毛利率

两个公司的毛利率表现同样让人唏嘘:

2021年,中际旭创毛利率25.6%,光迅科技毛利率24.2%,二者差距并不大,可以说基本在同一水平。

然而,2022年以来,中际旭创毛利率像坐了火箭一样起飞,不断创新高,2025年前三季度毛利率已超过40%、达到40.7%;

而反观光迅科技,毛利率可以用“停滞不前”形容,始终保持在23%水平上下,2025年前三季度毛利率23.14%,距离中际旭创的40.7%差距已相当大,完全不像一个赛道的选手!

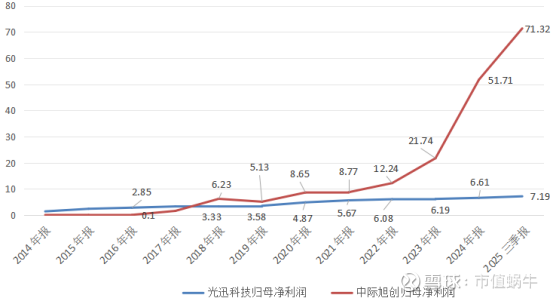

3、归母净利润

与收入一样,中际旭创归母净利润首次超越光迅科技同样是在2018年,但真正开始拉开差距是在2022年:

2021年,二者归母净利润差距是3.1亿;

2022年,差距超过6亿;

2023年,差距15.5亿;

2024年,差距45亿!

02 “魔幻的2022”背后

2022年以来,中际旭创收入和利润突然发力、“量价齐升”,完全甩开光迅科技,且差距越来越大!

我们要问:

2022年发生了什么?

是什么因素驱动中际旭创业绩腾飞?

为什么光迅科技没有那么惊艳的表现?

答案是中际旭创2022年高端光模块放量。

2022年,中际旭创高端光模块收入87.46亿元,同比增长37.4%,该部分收入占公司总体收入比重超过90%,而这一块毛利率是相对最高的!所以中际旭创量价齐升。

2022年有什么大事发生吗?

有,ChatGPT横空出世!

中际旭创在其2022年年报中说,以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,英伟达也接连发布新款产品为下一波AI提供技术助力。前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,预计这将进一步推动海外云巨头对于数据中心硬件设备的需求增长与技术升级。Lightcounting预测,全球光模块的市场规模在未来5年将以CAGR11%保持增长,2027年将突破200亿美元。

Lightcounting发布的2021年度光模块厂商排名中,中际旭创和II-VI并列全球第一,而光迅科技位列第七位!

至此,我们大概已经找到了中际旭创2022年以来业绩腾飞的核心原因了:

那就是ChatGPT在2022年横空出生,在之后几年极大带动了(北美)算力建设,光模块需求爆发,驱动中际旭创业绩腾飞!

但核心问题来了:

行业需求暴增,为什么中际旭创深度受益、而光迅科技就表现平平呢?

我们继续深挖背后的原因。

03 光迅科技的真正差距

我们评价一个公司的核心竞争力,可以从产品和渠道两个维度观察。

1、产品力:

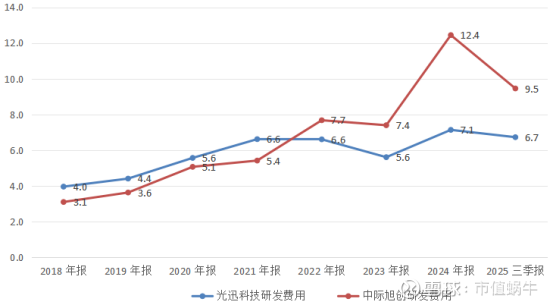

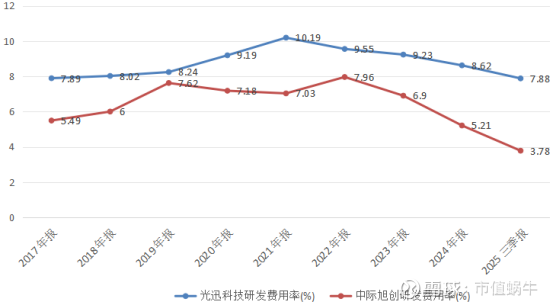

从研发费用看,2022年以来,中际旭创研发费用总额确实超过了光迅科技,但二者差距并不大。2025年三季度,中际旭创研发费用9.5亿,而光迅科技为6.7亿,还维持在同一数量级。

如果观察研发费用率(研发费用/营业收入)之一指标,可以很清楚看到:

2017年(中际旭创收购苏州旭创)至今,光迅科技研发费用率始终高于中际旭创。

所以,如果你说光迅科技在产品能力上比中际旭创落后了,是站不住脚的。

当然,我们必须要客观地说:

光迅科技产品线较长,除了光模块,还有光芯片、子系统等,在光模块产品上,既有数通市场、也有电信市场。

而中际旭创就不一样了,就是专注于数通市场的高速光模块。

一个分散、一个聚焦,光迅科技研发力量相对分散,所以在高速光模块产品研发力度上很可能会弱些。

以400G高速光模块为例,中际旭创在2018年推出,而光迅科技在2020年才推出,晚了近2年。

再看800G高速光模块,中际旭创在2020年12月推出,而光迅科技则是在2020年9月就推出了,早了三个月!

然而,中际旭创在2022年就实现了800G光模块的大规模出货,而光迅科技则是在2024年年中达到批量出货阶段的,又晚了近2年!

这说明,相比中际旭创,光迅科技一定存在产品力之外的差距,那就很大可能是渠道,是不是呢?

我们继续分析。

2、渠道力:

2024年,中际旭创海外收入占比高达86.8%,其中北美市场占比超过60%!

而光迅科技海外收入占比仅为28.3%,其中北美市场占比仅约17.7%。

换句话说,北美市场(美国)对中际旭创收入贡献已超过52%(86.8%*60%),而对光迅科技的收入贡献仅约5%(28.3%*17.7%)!

为什么强调北美市场呢?

因为北美(美国)市场是高速光模块的绝对肥美之地!

2022年ChatGPT横空出世以来,美国科技大厂资本开支显著增加,算力建设如火如荼,而高速光模块是算力中心的必需产品,所以需求爆棚!

事实上,中际旭创北美大客户的基因是很强大的:

2014年,Google Capital(Hong Kong) Limited向苏州旭创投资了3800万美元,成为其重要股东。

2014年,Google贡献收入占比60.96%;

2015年,Google贡献收入占比42.74%。

如今,谷歌仍是中际旭创的长期战略客户,也是其800G和1.6T光模块的核心供应商。据市场分析,2025年谷歌在光模块采购中,中际旭创的份额约占70%,合作关系稳固且持续深化。

除谷歌外,在微软的直采与间接采购体系中,中际旭创的800G光模块累计占比达50%。

中际旭创在亚马逊AWS的高速光模块采购中占据30%-40%的份额。

同时,中际旭创与英伟达与Meta在高端光模块上也是深度合作关系!

可以说:

中际旭创近几年的狂飙就是深度得益于北美科技大厂算力的疯狂建设!

孤证不立,我们看看“易中天”的其他两家:新易盛和天孚通信。

新易盛2024年海外收入占比约79%,2025年上半年高达94%!主要海外客户是云计算三巨头亚马逊AWS、微软Azure、谷歌Cloud,以及英伟达、Meta和马斯克的xAI。

天孚通信2025年上半年海外收入占比达 78.3%,其中北美市场收入占比超70%!主要海外客户包括Fabrinet(全球光模块代工龙头)、英伟达、谷歌、微软、思科、英特尔等!

新易盛综合毛利率47%,天孚通信毛利率52%,都远超光迅科技的23%!

说完“易中天”的渠道,我们回到光迅科技:

2024年,光迅科技海外收入占比28.3%;

2025年上半年,光迅科技海外收入占比25%。

光迅科技的大客户是谁?

是国内三大运营商、是华为、字节和BAT,北美科技大厂也有供货,但相对很少!

北美科技大厂AI算力建设的强劲需求下、高速光模块市场肥美,光迅科技为什么在渠道上没有发力去跟上呢?

我认为可能与光迅科技大股东基因及业务发展战略有关:

“易中天”的大股东及实控人是谁?

清一色的自然人、民营主体。

而光迅科技的大股东及实控人是谁?

控股股东是烽火科技集团,实控人是中国信通集团,系央企子公司。

所以,光迅科技不会单纯追求商业利益,更会考虑国家光通讯行业基础设施建设。

所以,我们看到光迅科技构建了覆盖“芯片—器件—模块—子系统”的光通讯全产业链产品体系。

所以,我们看到光迅科技虽然知道数通市场高速光模块很赚钱,但仍然在做电信市场的业务,而这一块毛利很低。

04 光迅科技未来可期否?

通过前文分析,我们知道,光迅科技在产品力上相比中际旭创差距没那么大,甚至在产品生态布局上更为完善,但在北美渠道拓展上严重落后!

关键问题是:

光迅科技有可能迎头赶上吗?未来可期否?

我的回答是有挑战、但也有希望。

之所以说“有挑战”,是因为考虑光迅科技股东背景,可能在商业利益追逐上还放不开,另外,北美大厂能否完全放心也是个问题。

之所以说“有希望”,是因为我们已经看到公司的一些战略安排:

除了大本营武汉外,公司在马来西亚和北美建设生产基地。

武汉基地主攻国内市场,马来西亚基地年产能150万只高端光模块,北美基地2025年完成产能爬坡,交付能力提升40%,向北美厂商供货周期从45天缩短至7天。

2026年-2027年,将是光迅科技的重要观察之年:

目前公司海外收入不足30%,2026年看能否提升到40%左右吧,2027年看能否提升到50%以上,若如此,公司的北美客户拓展算是成功的了!公司也将迎来“量价齐升”的重要业绩拐点!

截至2025年1月底,光迅科技市值584亿,我预计2025年公司归母净利润在10亿左右,对应静态PE就是58.4倍!

这是一个偏贵的估值水平!

关于蜗牛对光迅科技的投资考虑,感兴趣的朋友可查看文章《20260110 国内AIDC“变盘”时刻,不追热门,拟下注这两个公司》。

此处不赘述。

最后提示各位小伙伴一定一定要注意:

我的认知和判断可能完全错误,甚至错得离谱!

本文完。

文章仅代表个人观点,不构成任何投资建议;

各位小伙伴一定要独立思考,为自己的钱包负责。