空芯光纤,光纤企业的下一次机遇,长飞光纤一飞冲天直指新高。

事件:英伟达推出Spectrum-XGS以太网

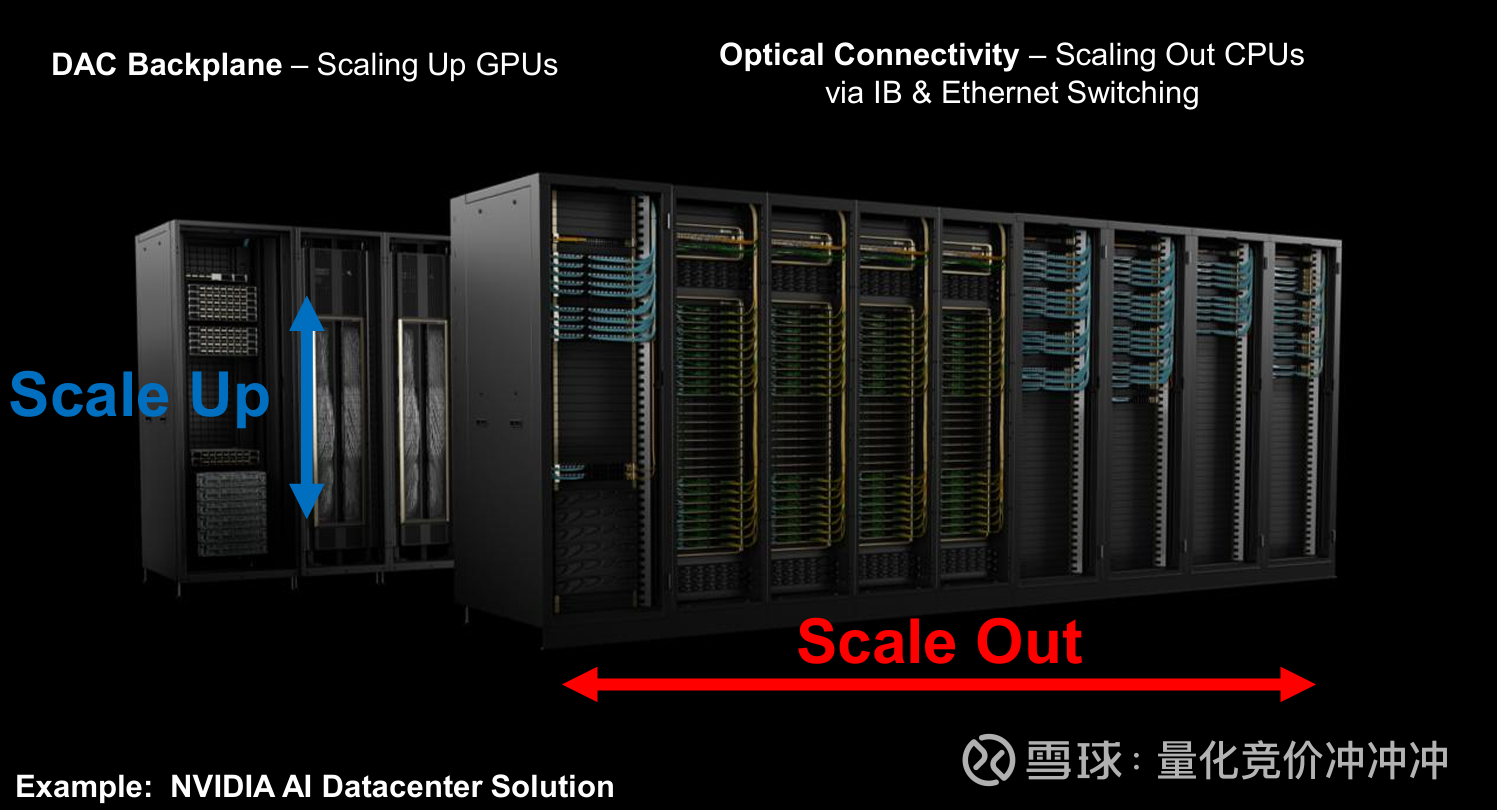

这个是个重要的突破,过去AI集群分两种,即Scale-up:单机柜放更多GPU;Scale-out:单数据中心支持更多机柜互联。但受限于电力、散热、土地等,单靠Scale-up/out无法无限制扩大集群。而现在Spectrum-XGS 以太网出现是要实现跨区域扩展(scale-across),这可以进一步提升AI集群上限,老黄提到“未来的 AI 工厂,不止要大,还要能把城市、国家乃至洲际的数据中心拼接起来”。所以这一块要引起重视。

这一次scale-across的出现会带来跨区域远距离传输设备的增长,尤其在空芯光纤,相干光模块,交换机这三块。

以光模块为例,笔者大胆推测未来两个月里,天孚通信的弹性会比中际强,新易胜可能相对会弱一点,在远距离传输中,天孚的能力最强。

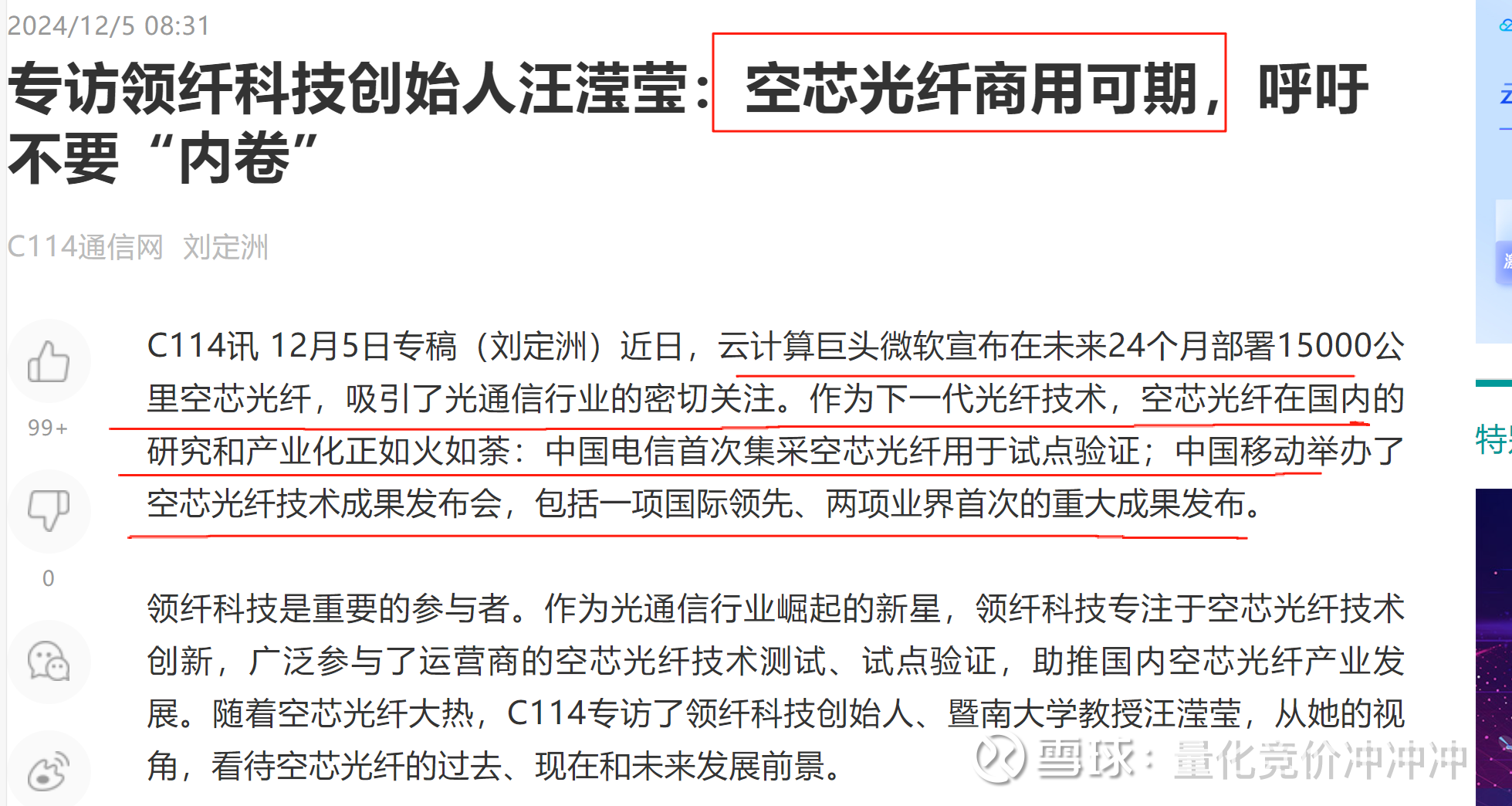

但是这不是最主要的,这一次最大的变化是在空芯光纤,现有的商用以太网网络基础设施因高延迟、高抖动及性能的不可预测而无法满足需求。scale-across 技术能够打破这些限制,将不同城市、国家乃至大洲的数据中心连接起来,这就需要大量的光纤来实现长距离、高速率的通信连接这加速了传统单模光纤向空芯光纤的演进,时延降30%、衰减降50%以上。这个赛道不止英伟达,还有微软,在2024年11月,微软宣布24个月内规划部署15000公里的空芯光纤用于数据中心及AI大模型连接。

今年上半年,中国移动发布了2025/2026年度普通光缆集采结果。其采购规模约320.68万皮长公里,折合0.9884亿芯公里,相比2023年集采预估规模减少了8.65%,加权平均价格为人民币53.85元/芯公里,含增值税,或每芯公里6.63美元不含增值税,比上次招标下降了26.2%。普通光纤受制于通信基建的不断完善需求端在萎缩,头部光纤巨头一直在做技术突破押宝空芯光纤。不变就是面对市场不断萎缩;变,去技术升级,去出海就是下一片天地。

长飞光纤,就是这个领域国内的龙头。今年上半年中国异动空芯光纤采购1次,长飞光纤是唯一中标人。作为全球光纤光缆行业的领先企业和国内早期生产厂商,是是国内少数能大规模一体化生产光纤预制棒、光纤和光缆的企业。

空心光纤作为关键环节战略价值显著提升 Scale-Across技术的核心在于解决分布式数据中心间长距离、高性能互联的问题。在这一背景下,空芯光纤(Hollow Core Fiber)因其显著的技术优势,成为值得关注的下一代光通信传输介质。长飞光纤多年的默默发育,持续押宝下一代光线技术,现在迎来了收获期。

北美大厂不断推进空芯光纤的落地,空芯光纤本身又是个行业壁垒极高、利润率高的行业,长飞又作为技术和量产规模遥遥领先的头部企业,笔者大胆预测,下周中长飞光纤的涨幅不会低于30%,长飞光纤,一飞冲天。

$长飞光纤(SH601869)$ $天孚通信(SZ300394)$ $寒武纪-U(SH688256)$