整机稀缺品种——宏润建设

雪球逛了一圈感觉市场对宏润建设的关注度和认识度完全不够。

宏润建设的重点是这个子公司,董事长张海星背景牛逼

宏润建设传统业务拍50亿不过分,激进的券商拍80亿,反正相对目前也就是翻倍涨幅。

但是持股矩阵超智的两个公司涨幅可不止这一点。

矩阵超智是什么水平呢,24年4月成立,9月推出第一代产品,今年7月亮相WAIC

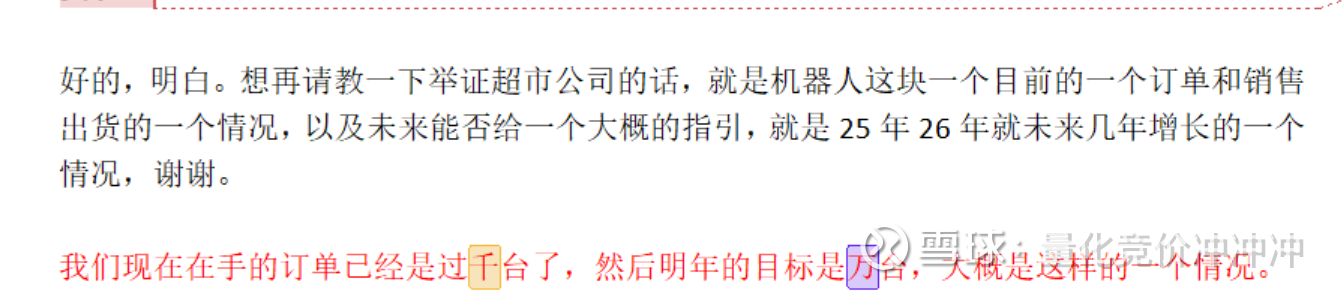

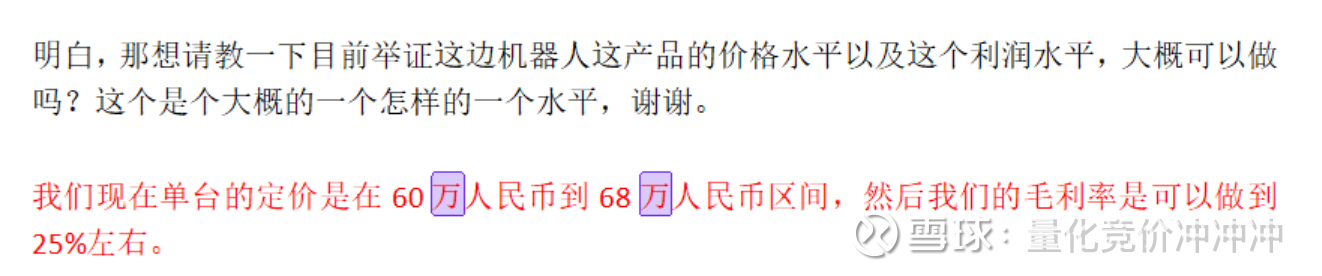

去年成立的公司,年底出产品,60W的价格今年在手订单破千,明年订单指引过W。妥妥的一线人形机器人水平。

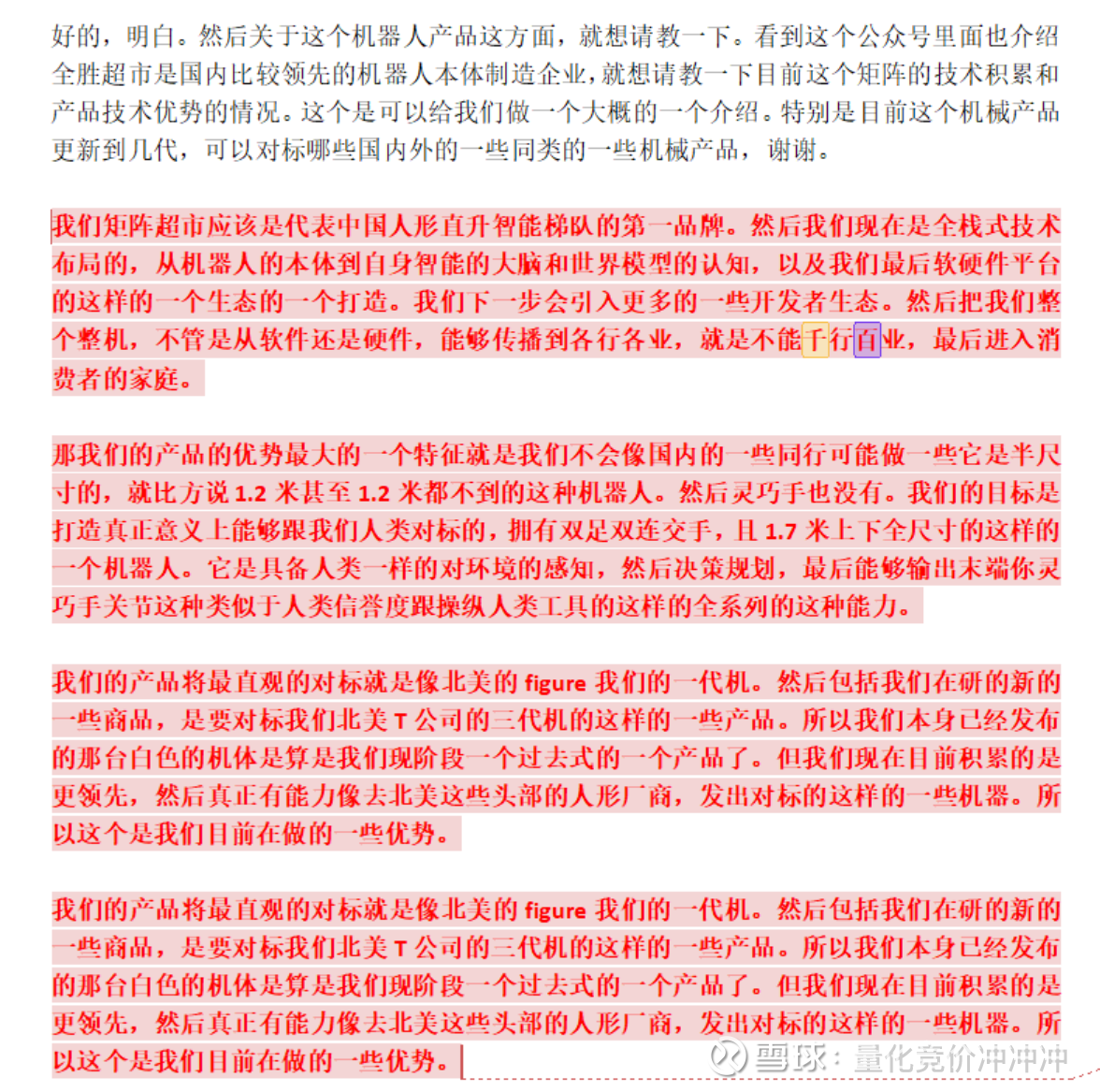

一代产品对标figure,二代对标T三代机,而且是今年4季度会发布。

T的团队负责人出身,产品和市场进展特别快,美中不足是市场关注度不高,但是这也是好事,关注度高了不会便宜买到。

上面的矩阵的介绍,矩阵跟宏润的关系呢?

首先是股权投资矩阵超智,其次是上图的宁波星际动力这家公司,宏润60%持股,矩阵的CEO担任董事长进行产品开发。

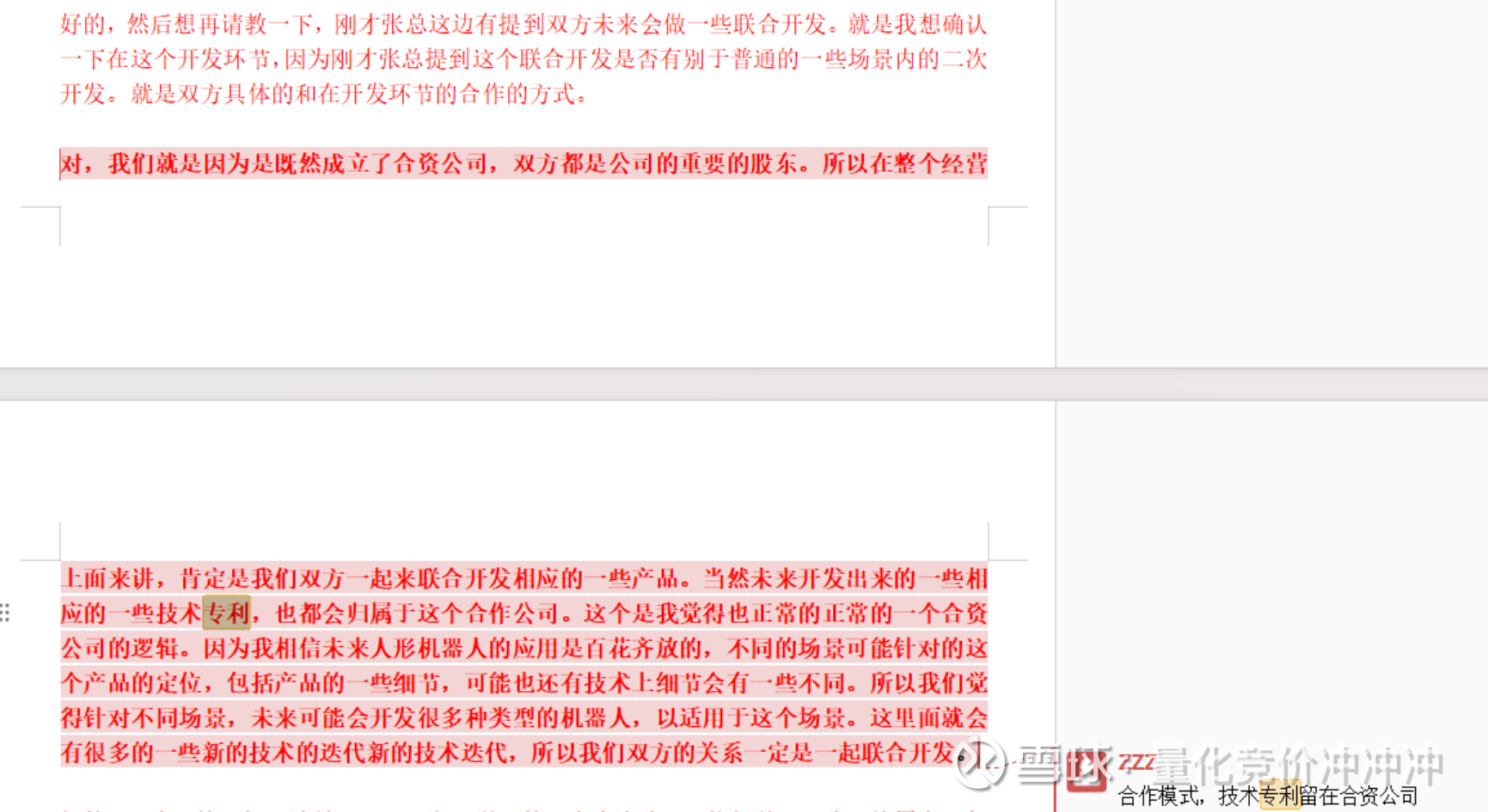

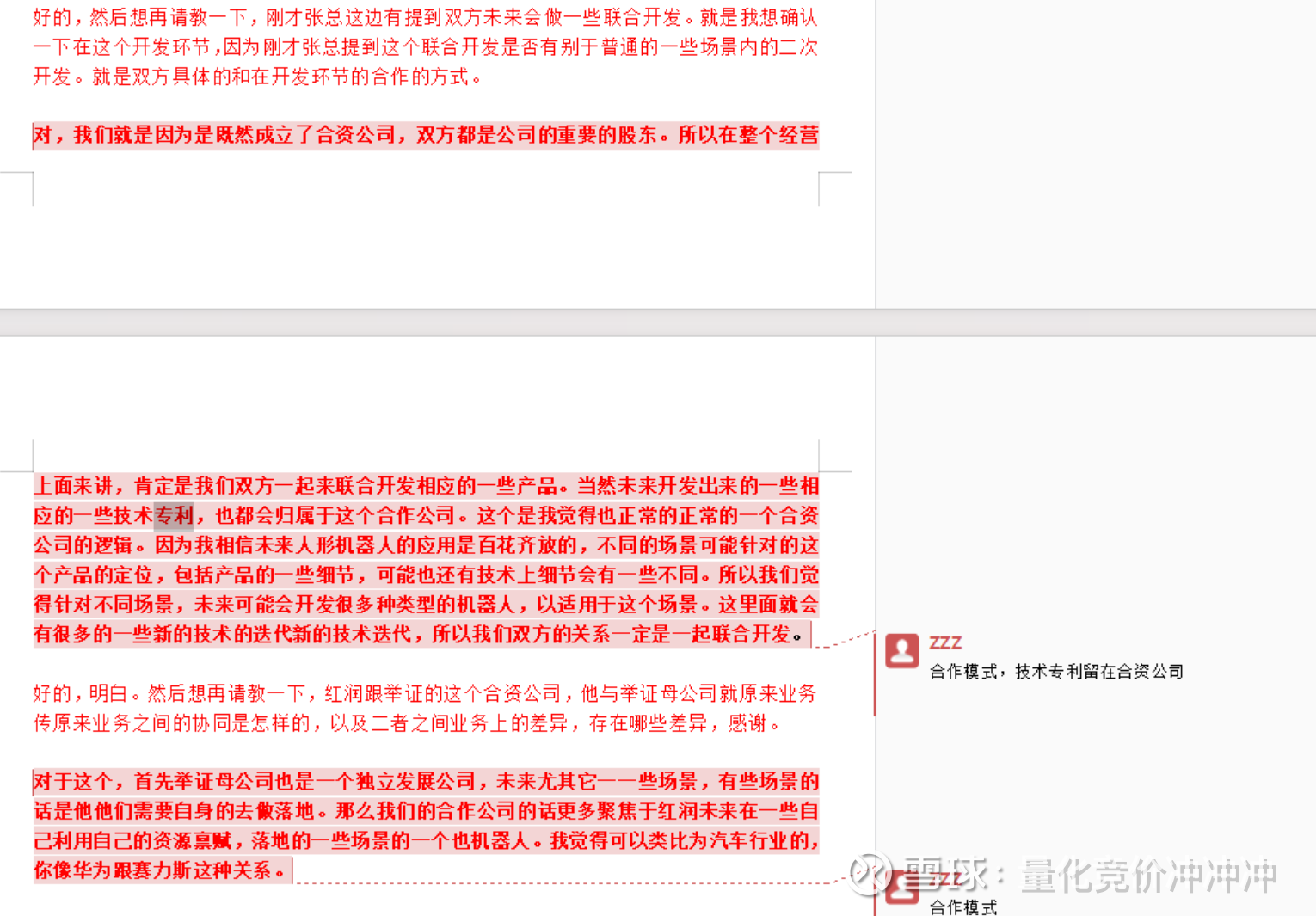

联合研发,技术专利留在子公司,独立发展,宏润借着矩阵的技术能力做机器人,后续重点是细分行业的机器人也就是宏润的老本行建筑行业。

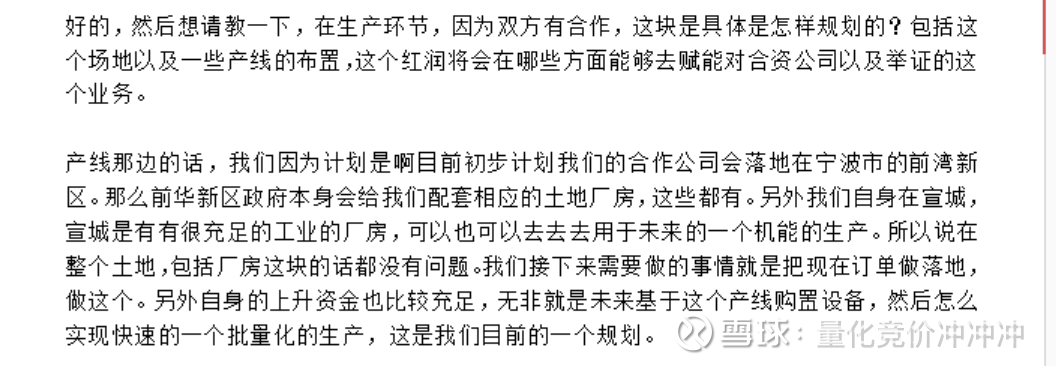

人,钱,地都有了,矩阵一线的机器人技术,宏润账上几十亿的现金,宏润的储备地和现成的厂房。

目前市值100亿出头,券商激进的拍500亿。主营就有50亿的支撑,这么稀缺属性带来的市值涨幅就50-80亿,完完全全没有体现想象力。

总结:正常股价的平均值差不多是在4-5元,对应市值50-60亿。主营最近几年连续萎缩,25年利润马上3亿不到,给10-15PE差不多就是30亿-45亿市值范围。现在又有了西南水电站的催化,按照卖方讲的就是主营修复预期,之前没有风口热点基本也不会有资金去看着算大概市值区间都是随风飘动所以股价可能会在3-5直接徘徊。现在风口来了大家就会细算,原本是个主营萎缩,又是基建行业,估值给的很低,然后业绩马上3亿不到,市值之前给30亿40亿也算合理。但是现在有了西南水电站的故事,公司层面也对此特别关注董事长特地跑过去一趟,然后还在那边建了生产工厂。这样的话主营业务拍到50亿不过分。差不多也就是目前矩阵对宏润市值的影响是在50亿-80亿之间。矩阵产品60W左右,在手订单过千,差不多今年营收是在5亿左右,今年王兴兴有个采访说宇树今年营收过10亿,宇树C轮融资过百亿,上市起码300亿打底差不多PS是大于30,实际上市按照A股尿性可能要千亿,优必选的PS也不低。矩阵这个公司有点不同的点是这个公司是这个公司是24年4月成立,第一代机器人产品是9月推出,然后截至今年9月份的交流在手订单破千台,明年订单指引破W台。矩阵的团队出身好,产品推出快,订单突破也快,字面信息上不输热门人形机器人一线(实机展示少,效果不好)。相比于其他的一线机器人合作方,合作紧密程度能有宏润跟矩阵这样的基本没有。卖方对标矩阵是当年的森特,如果矩阵换成是宇树可能就是了,森特是行业龙头入股然后产业协同,市场对矩阵的认识太少(如果是宇树这样合作可能就蹭蹭涨了)。合作转型机器人整机厂商,具备全产业链技术能力,钱地销路都有。后续会在人形机器人和建筑行业的机器人有预期,然后又是代工矩阵,往机器人代工厂商转换。公司也意图全面转型机器人,A股目前实打实稀缺的人形机器人整机企业。这波内幕盘兑现后感觉是有希望去200多亿的,但是后续的空间可能是需要矩阵2代产品情况的催化,合资公司进展情况催化。

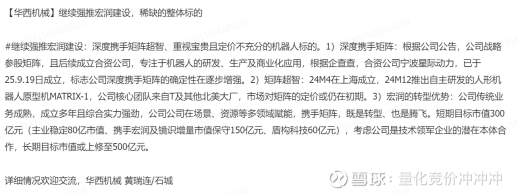

宏润建设(002062)9月8日发布消息,公司与国内领先人形机器人公司矩阵超智达成深度合作意向,签署《战略合作协议》,宏润建设拟投资矩阵超智,并且双方同意设立合资公司,专门从事人形机器人的研发、生产和商业落地业务,卡位“智能时代颠覆性革命”先机。

9月8号到9月19号,利好相继落地然后上涨兑现,现在基本是回到了和矩阵超智达成合作的股价位置。内幕消息资金兑现离场,观察支撑性价比极高。

$宏润建设(SZ002062)$