先后引入正泰、晶澳等股东,硅片黑马能打翻身仗吗?

2026年1月23日,华民股份一纸增资扩股公告引发光伏行业关注。公告显示,其控股子公司鸿新新能源将通过债转股方式引入晶澳科技旗下全资孙公司晶澳(无锡),后者以2亿元债权作价入股,投前估值10亿元。

这是继2024年引入正泰新能源后,鸿新新能源再次获得行业头部企业加持。从一度狂揽200亿元订单的“光伏黑马”,到连续多年亏损的困境,华民股份能否打好翻身仗?

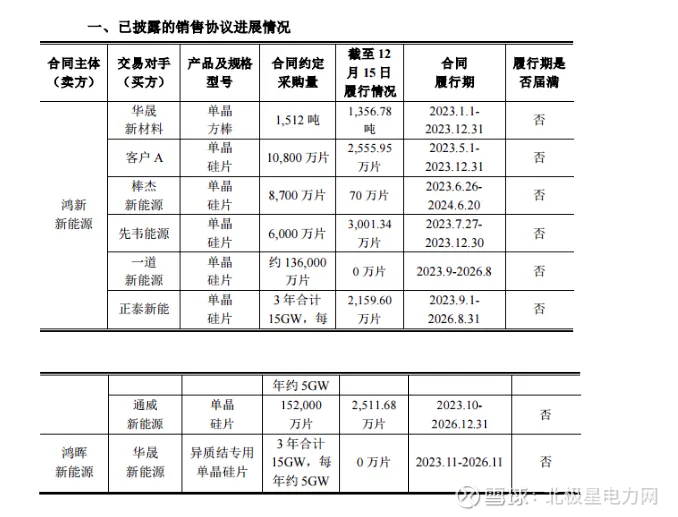

华民股份的光伏之旅的起点在2022年,当年8月,华民股份以5600万元收购实控人旗下刚成立7个月的鸿新新能源80%股权,正式切入光伏硅片领域。彼时鸿新新能源尚未开展实质经营,却在华民股份接手后按下发展“快进键”。2023年1月,其“年产10GW高效N型单晶硅棒、硅片项目(一期)”实现点火投产,从动工到投产仅耗时四个月,该项目具备210大尺寸及以下多规格硅片生产能力,可适配HJT、TOPCon等主流高端电池技术,为后续市场拓展奠定了产能基础。

凭借精准的产能布局,华民股份迅速崭露头角,一度成为行业焦点。在跨界后的一年多时间里,鸿新新能源累计签下超200亿元硅片订单,合作客户涵盖通威、正泰新能、一道新能源等头部企业,“硅片黑马”的标签随之而来。

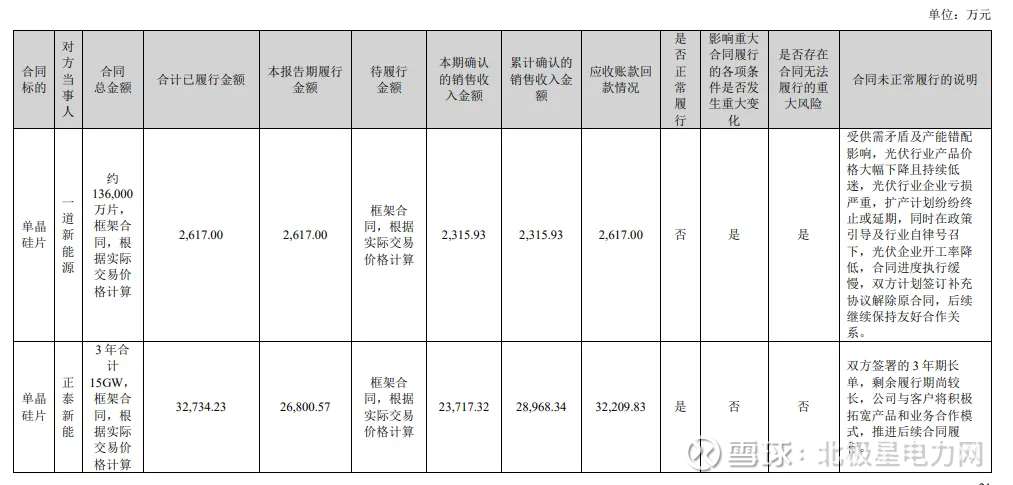

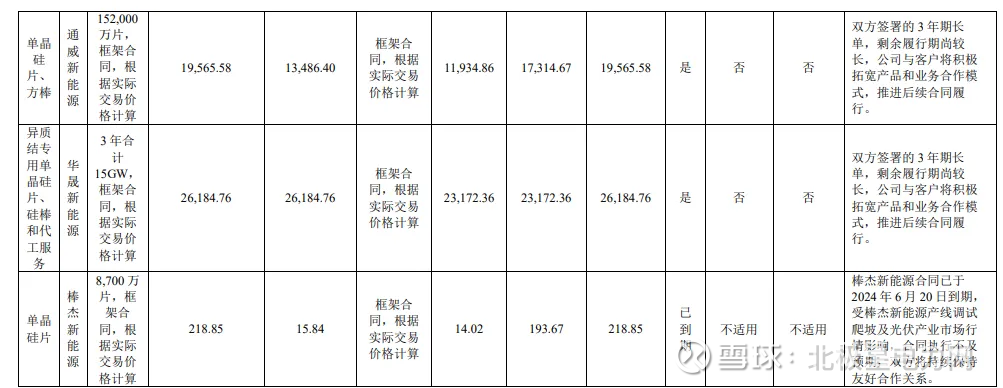

然而,随着行业价格战加剧、供需关系失衡,大额订单的履约情况远不及预期。2025年4月26日,华民股份发布的重大合同进展公告,其与一道新能源2023年签署的13.6亿片单晶硅片合同终止,合同终止前履约金额为2617万元,较此前预估44亿元相去甚远。2024年度财报显示,其与正泰新能、通威、华晟新能源的履行金额执行进度较低。

订单落地不畅直接传导至业绩端。2022年跨界光伏未能扭转华民股份的亏损局面,反而陷入持续亏损的泥潭:2022-2024年归母净利润连续三年亏损,2024年亏损额更是扩大至2.98亿元创历史新高;若追溯扣非净利润,公司自2017年起已连续八年亏损。2024年营收同比下滑12.17%至10.32亿元,盈利能力持续承压,昔日黑马陷入发展困境。

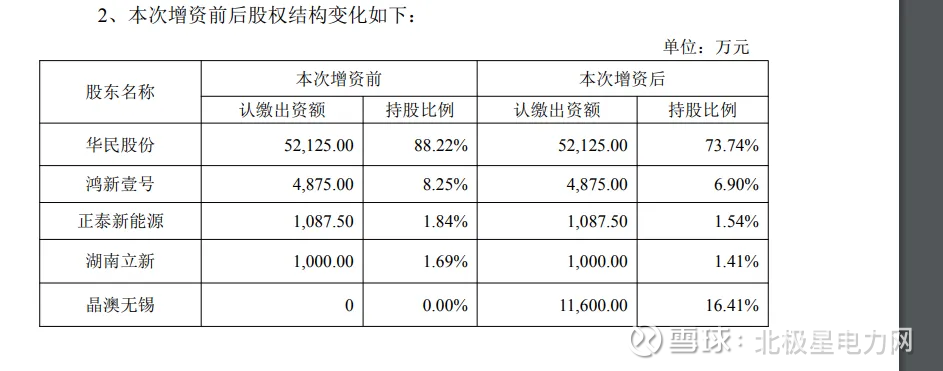

为缓解资金压力、优化资本结构,引入战略投资者成为华民股份的重要破局之举。2024年8月,鸿新新能源首次引入外部股东正泰新能源,约定增资7500万元,投前估值同样为10亿元。不过,截至2026年初,正泰新能源实际仅增资1875万元。经各方协商,最终确定正泰新能源增资金额调整为1875万元,对应认购新增注册资本1087.5万元。

此次晶澳无锡的入局,无疑为鸿新新能源注入了更强动力。根据协议,晶澳无锡以其对鸿新新能源享有的2亿元债权转为股权,其中1.16亿元计入注册资本,0.84亿元计入资本公积。增资完成后,鸿新新能源注册资本增至7.07亿元,华民股份持股比例降至73.74%,仍保持绝对控股地位,晶澳无锡则以16.41%持股成为重要股东。

对于负债高企的鸿新新能源而言,这笔交易不仅实现了2亿元债务的直接消减,大幅降低资产负债率,更带来了超越资金层面的战略价值。华民股份表示,本次引入在光伏领域内综合实力雄厚的投资者,有利于促成鸿新新能源与晶澳科技从业务到资本的深度合作。

在引入投资的同时,鸿新新能源自身也在通过技术创新和降本增效改善经营状况。2025年上半年,鸿新新能源实现营业收入3.73亿元,净利润亏损0.59亿元,实现大幅减亏;2025年下半年以来,光伏行业“反内卷”进程持续深化,硅片价格稳步回升,行业整体盈利能力得到修复。

同时,华民股份积极布局在光伏“制造+应用”双驱动模式,2025年底,华民股份旗下“源网荷储一体化先锋示范项目”一期光伏电站已投运。此外,华民股份还聚焦微电网、智慧能源、虚拟电厂等前沿技术,深度整合源、网、荷、储四大模块,旨在构建综合解决方案服务能力。

不过,当前华民股份仍面临多重挑战:异质结项目建设不及预期可能影响技术迭代进度,行业竞争格局虽有所改善但头部企业的挤压依然存在,持续多年的亏损也对现金流管理提出更高要求。光伏赛道的竞争远未结束,华民股份的翻身之战,才刚刚进入关键阶段。

来源:北极星太阳能光伏网(独家)