线下消费——餐饮行业投资逻辑(上)

目录

一、盈亏平衡分析模型——基本原理

二、盈亏平衡分析模型——直营模型

1.海底捞

2.特海国际

3.达美乐

4.百胜中国

5.奈雪

三、盈亏平衡分析模型——加盟模型

1.蜜雪冰城

2.茶百道

3.古茗

4.霸王茶姬

四、行业展望

1.餐饮并购

2.餐饮出海

我们试图总结一套简洁、高效、百搭的动态盈亏平衡分析法,来分析餐饮行业上市公司。让高频跟踪的数据更加具象化,以便随时判断公司盈利能力的变化,查看公司处于什么估值水位。

无论是直营还是加盟模式的门店,都需要研究单店模型/UE模型(Unit Economics Model,单位经济模型)。对于采用直营模式的公司,用单店营收乘以门店数,再扣除集团(总部)层面的费用,就能大致算出上市公司的利润。

需要掌握一些基础的会计知识,并且对数字敏感,因为投资就是算账。过程难免枯燥,但是耐下心来相信一定能够有所收获。

收入端,我们无非关注以下几点:

准备开实体店的,会去线下用计数器数商圈门店出了多少单;一个门店一天卖多少钱,实收多少;一个月卖多少钱,店效多少;这个季度环比上季度增长多少销售额;餐饮翻台率是多少;同店(SSSG,same store sales growth)增加了多少;反映在财报中的营收和利润增长情况等等。

这些都是基础的跟踪,太笼统。按券商给的高频数据炒消费股,是管中窥豹,无法从整体上把握,缺乏开仓指引——收入拆分固然重要,但关键是做好成本分析。判断一个商业模式能否闭环,关键就是看它的成本结构能不能算过来账。

现如今,餐饮已经过了大干快干那几年,整个行业卷得一塌糊涂,在产品品类既定、口味和服务都无太大差别的前提下,拼的就是成本端。

这就需要我们着重对每个公司的总成本进行分析,固定成本和变动成本(可变成本)是多少?详细拆解毛利(收入-变动成本)和净利(毛利-固定成本),评估餐饮单个门店的盈利能力。

先看一下券商给的单店模型:

可以看到,券商的模型很完善:从前期门店投入,到翻台率、日均单量和销售额,再到成本拆分。但是券商不会把excel底稿发给我们,只是各个公司的横向对比呈现,无法反映每项数据的变化给公司带来的纵向变化。

于是我自己总结了一套动态模板,每个公司都有自己的面板数据。关键指标可以通过调整控件箭头来增减,便于观察呈现。顺便结合各个公司,拟合最近的场景,测算当下的盈利能力,以及估值水平。

一、盈亏平衡分析模型——基本原理

绿色的单元格,横轴就是不同的营业水平之下、翻桌率或者既定单量之下、该门店可以实现的单店销售额,再乘以365,就是年均销售额。

红色的单元格,每一行数字都是一样的,固定成本嘛。

蓝色的单元格,就是变动成本,变动成本=营业额*(1-毛利率),随着营业额的增加而增加。

左下方淡黄色的单元格显示的是这个门店的基础信息,用于生成收入和成本。

左下方深蓝色的单元格,就是盈亏平衡点(保本点)。

左下方灰色的单元格,就是估值的测算过程。

需要注意的是,餐饮行业中,原材料,即食材成本是可变成本,其他都是固定成本(这里面有个前提假设,就是门店员工不会因为生意好坏而增减)。

毛利率=(单位收入-单位变动成本)/单位收入。毛利率背后是价格,涨价能力,餐饮行业毛利率受显性变量直接影响:菜品定价(↑则毛利率↑)、食材采购价(↑则毛利率↓)。

线下零售业态中,只要是与货品商品相关的,毛利率相对稳定的,我们都可以适用此模型,包括泡泡玛特和名创优品等都适用。

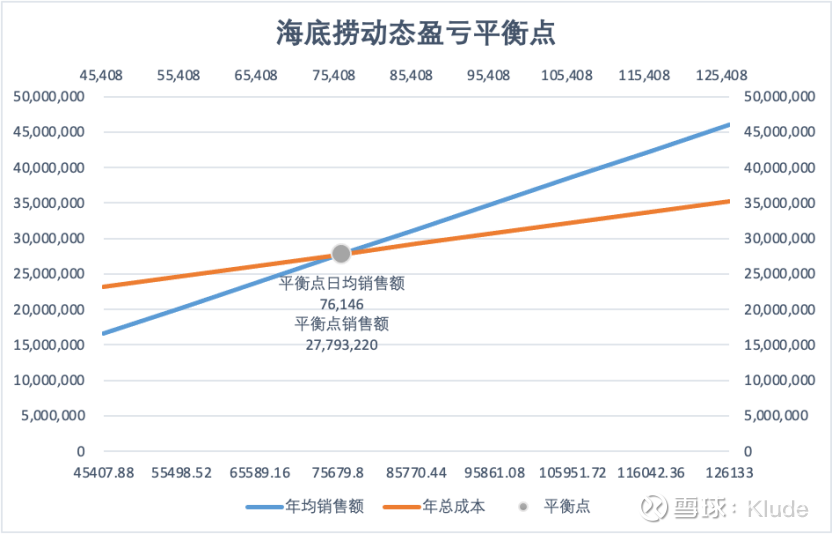

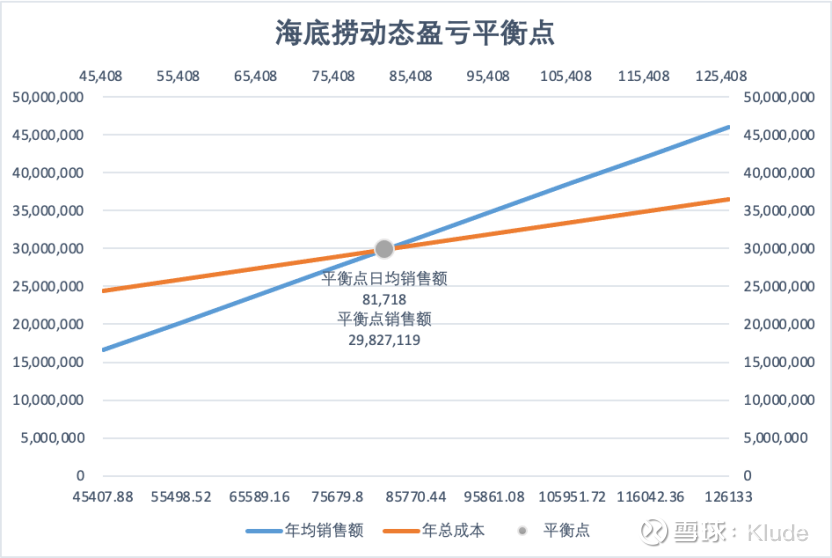

有了毛利率和固定成本了,我们就可以测算盈亏平衡点了,盈亏平衡点等于固定成本除以毛利率。有了表格之后,我们就可以顺势做出动态盈亏平衡点的图了:

需要了解什么是总成本曲线:

TC=FC+VC(Q)

橘黄色的线,就是总成本(TC)曲线,是一次函数:总成本y=kx+b,自变量x是营业额(Q),系数k是(1-毛利率),kx就是变动成本(VC),截距b是固定成本(FC)。

毛利率决定总成本曲线的斜率,毛利率越高,相同营业额下,变动成本越低,总成本曲线越平缓【变动成本=营业额*(1-毛利率)】,盈亏平衡点越提前;固定成本就是总成本曲线的截距,固定成本越低,总成本曲线越向下,盈亏平衡点越提前。

蓝色的是收入曲线,收入曲线过原点。当收入曲线和总成本曲线相交,相交这个点就是盈亏平衡点,说明此时总成本=总收入,即销售额能够覆盖成本(毛利覆盖固定成本),此时盈亏平衡。

如图所示,我们选取的横坐标不是从0开始的,而是选择一定的置信区间:

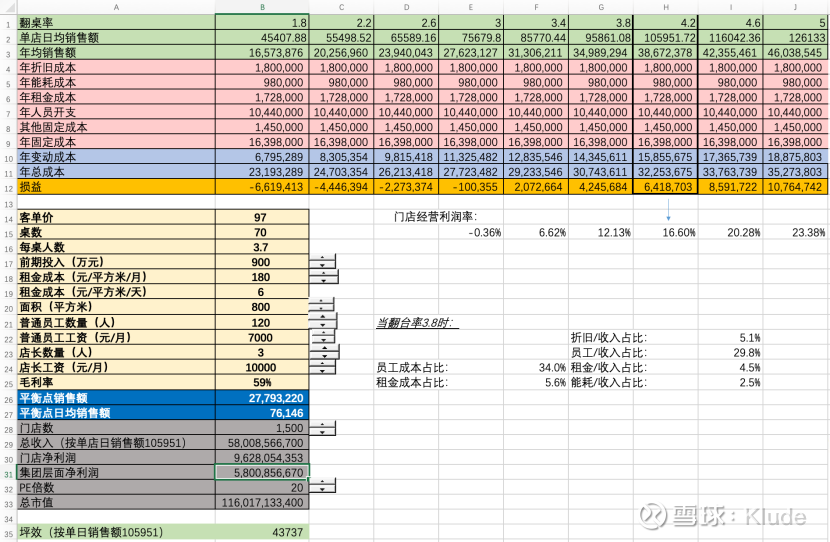

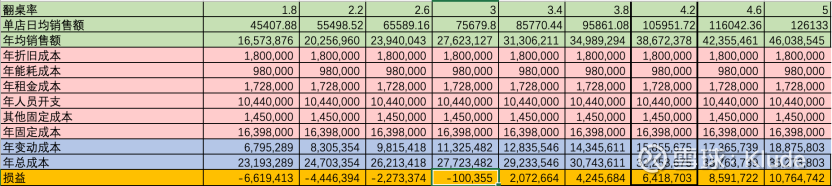

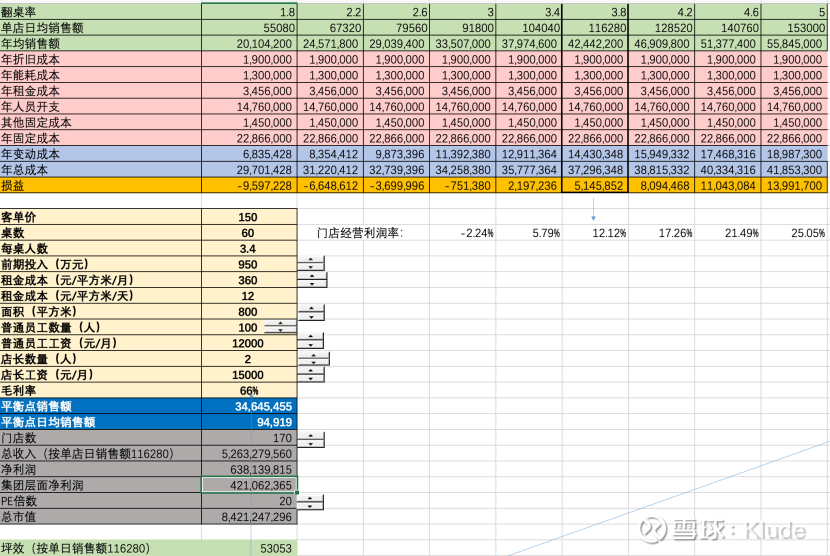

从平均每天翻台率为1.8时的销售额开始看,横坐标销售额此时是45407一天,对应的年销售额是1657万,此时每年亏600多万。

当每天翻台率为2.2时,每天销售额此时是55498元,对应的年销售额是2025万,此时每年亏400多万。

当每天翻台率为3.2左右时,每天销售额此时是76146元,这个时候年均销售额2779万,回本了!

当每天翻台率为4.2左右时,每天销售额此时是10万,年销售额3800万,每年利润600多万,如果不算折旧,加回折旧,能赚800多万,前期投入900多万,一年多一点就回本(现金流层面的投资回收期就是这么算的)。

如果赶上品牌风口,一年以内,7个月-9个月回本是常事,比如巅峰期的太二酸菜鱼,7个月回本。蜜雪冰城、霸王茶姬都有几个月回本的时候,去年的霸王茶姬6个月就能回本。目前则需要1年至一年半以上。

接下来再拆解一下固定成本:

餐饮行业固定成本占营收的比例为40%~50%,并且,生意越好,固定成本占比越低,这就是经营杠杆的放大效应。

我们财务管理学过,企业有经营杠杆DOL、财务杠杆DFL还有总杠杆DTL。财务杠杆就是ROE里面的权益乘数(1+资产负债率),经营杠杆可以理解为重资产程度,餐饮模型里面就是固定成本大小的程度,固定成本越大则经营杠杆越大,利润波动就越大。

线下业态中,除了餐饮,网吧和酒店的经营杠杆也都非常高。如果餐厅没人、上网的人少、酒店入住率(OCC)低,就要倒闭。反之,如果餐厅在中午、下午、晚上不断翻台,上网的机器不闲着、酒店一年四季满员,固定成本就在那里,一旦回本,利润就会开始跑。

相比加盟模式来说,直营的品牌经营杠杆更高。比如海底捞800万至1000万元人民币的初始投入,这些投入大部分都会资本化,计入资产负债表中的物业、厂房及设备科目。房租反映在账上的使用权资产和租赁负债,而加盟模式的品牌方,资产较轻,CAPEX集中在供应链能力的建设上,这就有点像传统制造业,有的奶茶品牌自己种茶叶,自己建包材厂,省下外采的钱。

企业经营杠杆和盈亏平衡点的关系,一家企业的产销水平离盈亏平衡点有多近,决定了其利润对营业额变化的敏感程度。销售量越接近盈亏平衡点,企业的经营杠杆系数也就越大。反之,销售量超过盈亏平衡点越多,企业的经营杠杆系数越小。

其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:经营杠杆系数(DOL)=边际贡献/ 息税前利润EBIT=(EBIT+固定成本)/EBIT。所以,分子端固定成本越大,则DOL越大。

我们在海底捞模型里,把前期投入改成1500万(正常是900万),就可以看到,盈亏平衡点一下子靠后了,需要每天卖8.1万才能回本。

我们再具体看看其他固定成本项:

以海底捞为例,前期一次性投入总计900万元,大部分是装修及设备,按五年零残值进行直线折旧,则分摊到每年的年折旧成本为180万。实操中,前期投入还包括首批物料、前期市场营销费用等。

年固定成本=年折旧成本+员工工资+年租金成本+年能耗成本+宣传推广费用等其他成本=总成本-原材料及消耗品(变动成本)=1639.8万/年。

盈亏平衡点=固定成本/毛利率=1639.8/59%=2779万/年,因此,一年的营业额达到2800万左右(日均营业额7.6万元),方可盈亏平衡,即每天的翻台率要达到3.2-3.3。翻台率为3意味着:中午和晚上,门店至少都得坐满,并且有一半的桌子得接待第二波客人才行(中午和晚上各翻1.5桌)。

基本原理就是这样。

二、盈亏平衡分析模型——直营模型

下面具体过一下各个公司:

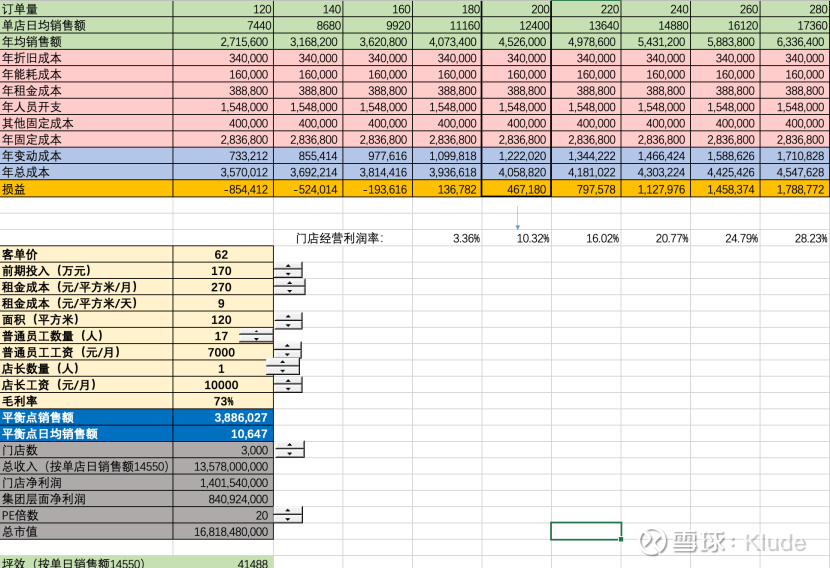

1.海底捞

继续拆解海底捞。海底捞作为中高端火锅,客单价是97元/人,食材成本看供应链,供应链成本与同行不会有太大差别,客单价决定毛利率水平。海底捞的毛利率按照59%来算。

餐饮门店固定成本大头主要是租金和人员成本。海底捞门店面积很大,平均是1000来平,但是海底捞的租金很低。疫情之前,去过的很多海底捞的店都在非顶流的购物中心,但每个店都很火爆,开创了海底捞式的服务,自带流量,自然在租金谈判上有话语权。但是当年,如果中小餐饮老板们根据海底捞选址来选址,一定亏得很惨。

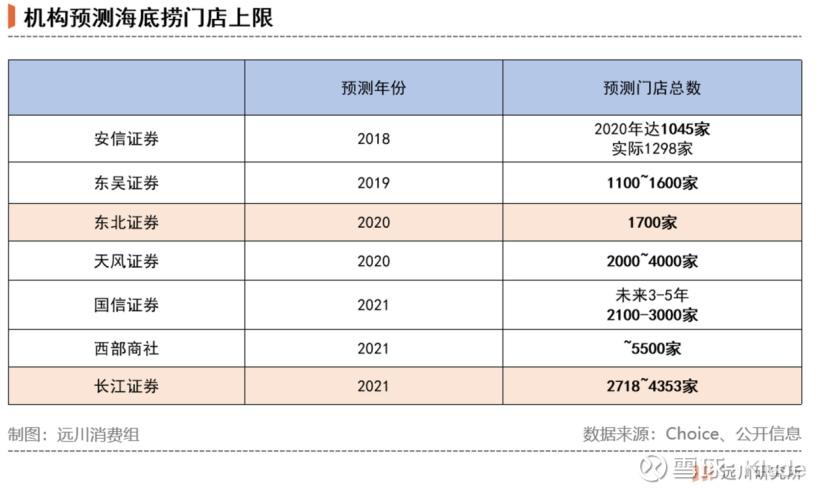

2021年券商预测的门店上限动辄4000家-5000家。实际上后面证明了,加密不到这种程度,2022年开始海底捞就开始了“啄木鸟计划”。

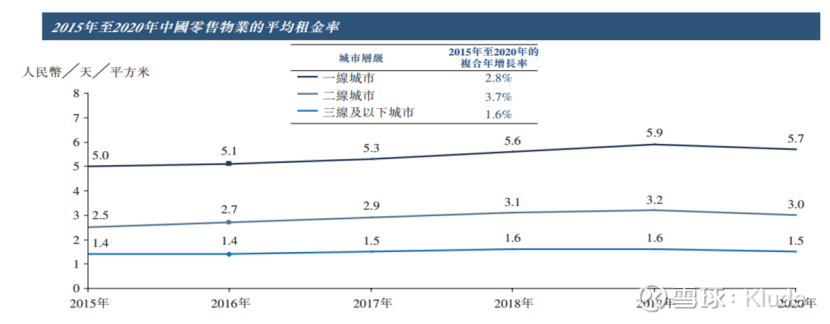

这些年,租金价格总体有所下降。一线城市平均租金5元/平·天计算,二线城市2.5元/平·天计算,三线城市及以下为1.5元/平·天。

也就是说,一线城市100平的店,每天租金要500元,一个月租金为一万五。

实际上,这只是平均租金水平,一线城市的房租有可能上不封顶。比如上海南京路、静安寺,北京王府井、国贸,广州正佳广场以及杭州银泰这种地方,租金甚至能达到60-100元/平·天。广州正佳广场的霸王茶姬,每个月租金24万,100平的话,算下来就是80元/平·天。

一般来讲,一线城市稍差的次顶流商圈,租金也有几十元/平·天;二线城市的次顶流商圈,租金也往往接近一线城市平均水平。

我们在模型测算时,基本上按照平均的来,租金贵不贵,本质上取决于地段。好的地段租金虽然高,但是生意也好,和租金成正比,对我们单店模型的平均测算也不会有影响。

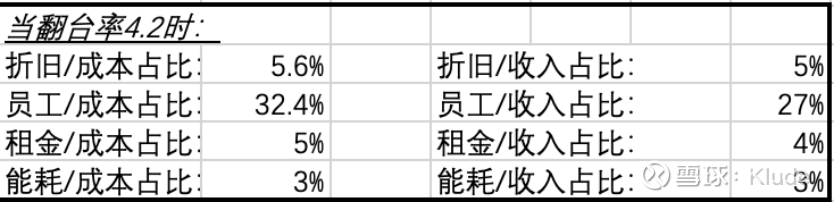

海底捞的模型里,租金我们算6元/平·天,由于海底捞在一、二、三线城市都有,虽然购物中心租金高,但是平均在这个租金水平不会低估,租金成本占收入的比重只有4%。

人员方面,海底捞本来就主打高周转:每天下午两点之后和晚上十点以后,能吸引学生群体以6.9折吃宵夜,且重视服务,除了服务员外,还有美甲师、迎宾员。因此当翻台率为4.2的时候,门店员工的成本占收入27%。

而一般的中餐店,普通的小馆子,门店员工成本占收入的比例,基本上都不超过20%,夫妻店的员工成本就更低了。要么就是生意好,把员工成本勾下去,比如太二酸菜鱼,翻台率为4.2时。员工成本占收入的比例,仅为17%(2018年巅峰时期的太二,翻台率达到4.9。现在太二翻台率只有2.2了)。

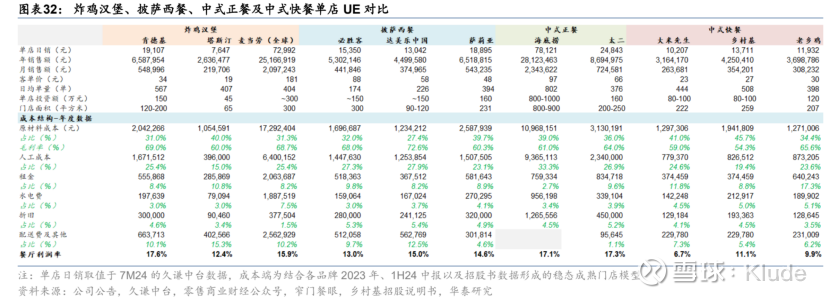

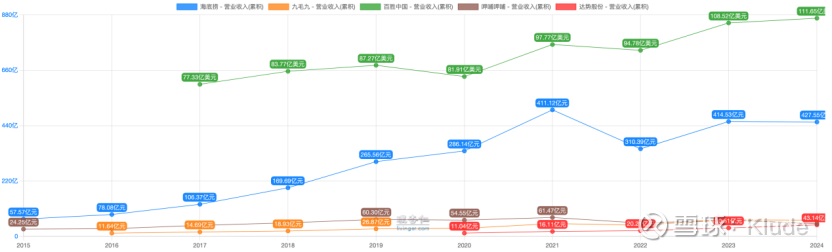

各家的营收体量来看,百胜中国700多亿,海底捞400多亿,其他家都不超过100亿。有了单店的模型,我们来看看如何给上市公司估值。

上市公司的毛利率就是根据菜品来,扣除原材料成本,和单店模型一致(这里除了百胜中国,是把门店层面的人员算作成本而不是费用,所以毛利率显著低于其他同行,为15%,同时管理费用也低至5%)。餐饮行业上市公司的净利率一般是10%左右,总部费用率差不多在5%以内。

需要说明的是,上市公司财报里,通常不会单独披露区分门店和总部的费用,我们单店模型算出来的门店层面的利润率,再扣减几个点的总部层面的费用率,基本上就是上市公司的利润率了。

上市公司报表里面的三费,除了财务费用只属于总部之外,销售费用和管理费用既包含了门店层面的费用,也包含了总部层面的费用:

上市公司财报里的销售费用,主要是门店自身的促销活动(如传单、折扣立盘、本地自媒体推广等)+总部营销开支,不过各家财报中,普遍没有单列销售费用,除了九毛九和达势,其他公司销售费用都是0,在财务处理上倾向于把销售人员相关的开支计入职工薪酬也就是管理费用里。折扣或者返利也作为成本直接抵减收入了,不算销售费用。

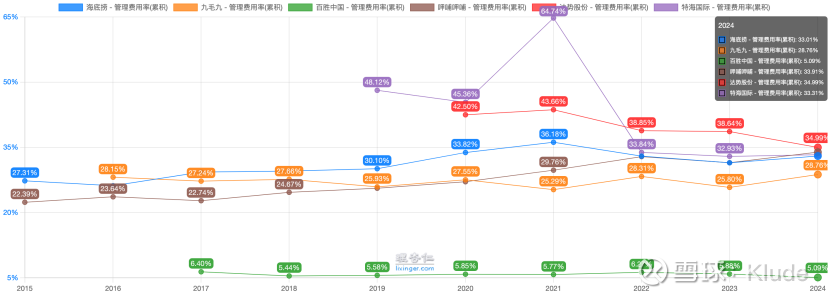

上市公司财报里的管理费用,就是门店员工+总部管理人员+折摊。海底捞管理费用率33%,各家管理费用率都是30%+。总部层面比门店层面多出来的,无非就是一些仓储冷链人员、总部指派的巡店人员、产品研发人员、高管、特许经营权摊销(如有)等等。

总之,总部费用率需要我们自己估算。

为了便于计算,我们还是尽可能的拟定一个稳态的销售额,选择一个最符合未来三年的模型,拟定年营收,直接用年营收乘以净利率(门店利润率-估计的总部利润率),对较远期(3~5年)的净利润进行预估。

预期3-5年后的净利润=稳态单店利润*预期3-5年后门店的数量,公司估值=预期净利润*预测PE。参考美国餐饮上市公司,预测PE一般在25倍-30倍区间内,全球化可以享受高估值,但是我们国内的餐饮上市公司现阶段只能给到15-20倍。

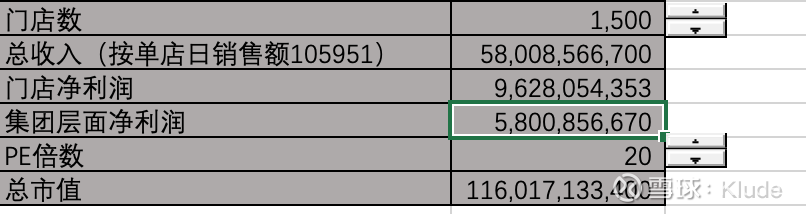

然后我们就有了海底捞的估值:在翻台率为4.2的情况下,3~5年后,稳态1500家,年营收580亿,门店经营利润率为16%。火锅这个业态,需要完善的供应链来保证食材的新鲜,仓储、中央厨房和冷链配送要求高,因此总部费用率也无法“降本增效”,算6%。

那么上市公司利润率按照10%算,那就是58亿利润,20倍PE,1100亿市值,目前800多亿港币,3年内上涨空间一般,30%多的上涨空间。

海底捞疫情期间意识到自己扩张速度太快,内部搞了一个“啄木鸟计划”,意思是把盲目扩张的店关掉止损。2022年放开之后,又开启了“硬骨头计划”,也就是在盈亏平衡线附近的店,抢救一下试试,先不关。

毫无疑问,海底捞已经过了快速扩张期,门店数定格在1400家以内,低线城市消费力不够,无法继续加密,第二增长曲线有个焰请烤肉铺子,目前几十家,体量也还不大。

这两年同样定位高端与服务的巴奴,似乎势头更胜。但是好在海底捞依然还有龙头的气质,这个阶段没人推着他盲目扩张,经营很稳,依然会被2亿会员选择,盈利能力也稳定。

疫情期间以及放开之后,确实有很多的品牌因为盲目扩张而死掉,连锁品牌因为品控不稳定,食材周转不开,悉数倒闭。个人的小火锅店更不是连锁品牌的对手,也都纷纷关门。

Deflation的背景下,一、二线城市很多购物中心门可罗雀,很多都是购物中心自身的问题,品牌有关店也是正常现象,能够维持净开店就基本不差,着重跟踪后续的经营,调整模型。

2.特海国际

海底捞海外店,客单价比国内高70%~80%,但是租金也要按照12元/平·天来算,比国内高一倍。海外人员工资高,人员工资需要按照1.2万/月来算,也比国内高一倍。如此计算,特海海外单店的盈亏平衡点也很靠后,翻台率达到3.2才行。2019年海底捞海外的翻台率平均为4.1,而去年全年才3.8左右,没有恢复至疫情前。

当每天翻台率为4.2左右时,每天销售额此时是11万,年销售额4200万,每家店年利润500万出头,就算170家店,每年营收52亿,集团层面利润率8%来算,4个多亿利润,20倍PE,才80亿市值。

现在海底捞海外只有126家店,同比2024H1,只净增了4家。

理论上,海外是星辰大海,做60亿人的生意,卷出去,利润更厚。

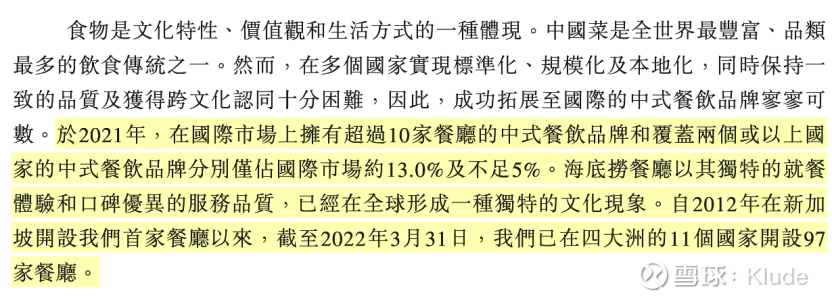

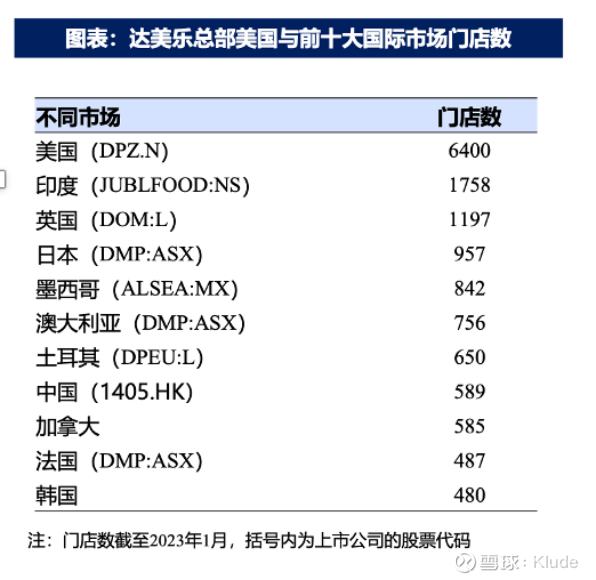

特海在财报里写到,2021年,在国外开十家中餐厅的品牌不多,在两个以上国家开中餐厅的更少。海底捞2012年就出海了,有先发优势。

但是现在,海外市场不再是蓝海,像大多数新赛道一样,中餐出海,卷的就是海外市场。

从最早的小肥羊和海底捞出海,到疫情放开之后的小龙坎、大龙焱、朱光玉等品牌也摸着前辈们的石头过河。我们也会发现,海外火锅的竞争格局并没有想象中那么好,扩张稍微慢一些。

全球多线作战,管理可能会有些跟不上,于是企业纷纷把东南亚作为中国品牌出海的桥头堡,印尼和马来华人最多,但是中国品牌在海外都有不同程度水土不服,要么只有当地华人吃,要么被当地品牌抄袭模仿,复制的速度慢。

3.达美乐

达美乐中国(达势股份)的模型,需要区分一线城市和二、三线城市来看。为什么呢?因为达美乐恪守30分钟送达的自有外卖配送体系,这是达美乐基因里的一环。但是达美乐进入中国十余年,过去门店没扩起来,就是玩得太重了:二、三线城市如果还要自己招人,自己配送,根本不可能接得过来单,因为达美乐太好吃了(“达门”认为比必胜客好吃一万倍)。

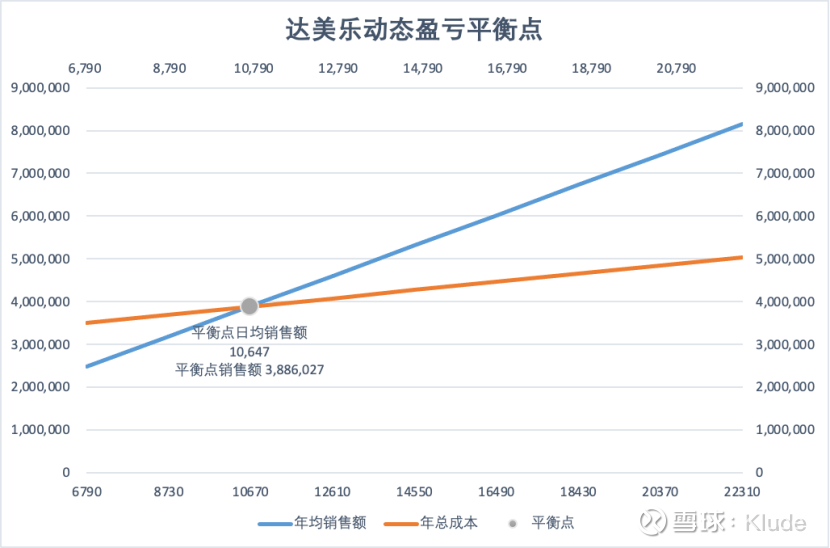

在新扩张的城市,达美乐只能暂时搁置他的30分钟配送,只允许顾客堂食或者到门店柜子自取,等加密到一定程度,再开配送。二线城市的店模型比一线城市的好太多,除了不用配送减少人力成本,租金也低,模型显示卖100单就能回本。

我们看达美乐动态盈亏平衡点的图,由于毛利率很高,达到73%,总成本曲线的斜率低,会发现门店只要每天多卖20单,从200单到220单,那么门店的经营利润率就会直接从10%增长到16%。

受消费降级以及和必胜客打价格战的影响,抖音直播间开始发优惠券,让达美乐的客单价也下滑了很多,以前的客单价是按照70多来算的,毛利率更高,现在,我们模型里只能按照62来算,跟之前相差不小。

当每天卖200单时,每天销售额此时是一万二,年销售额450万,每家店年利润46万出头,就算3000家店,每年营收135亿,集团层面利润率6%来算(后面会解释为什么集团净利率显著低于同行),8个多亿利润,20倍PE,160亿市值,空间是有的,但是没有特别大。

市场并不是很担心长期的拓店空间,达美乐其他国家的复制是成功的,国内的二、三线城市还可以不断加密。很多城市的首店第一天开业都能卖10万-30万,非常夸张。

市场担心的还是达美乐中长期的盈利能力,简而言之,还是生意不够好。2025年上半年,一线城市的门店目前每天也就卖1万1的营业额,非一线城市的门店每天能卖一万二,平均下来跟我们的模型一样。

根据草根调研,达美乐的选址并不是特别考究,在一些老城区的非核心商圈也有店铺,周边没有年轻人。

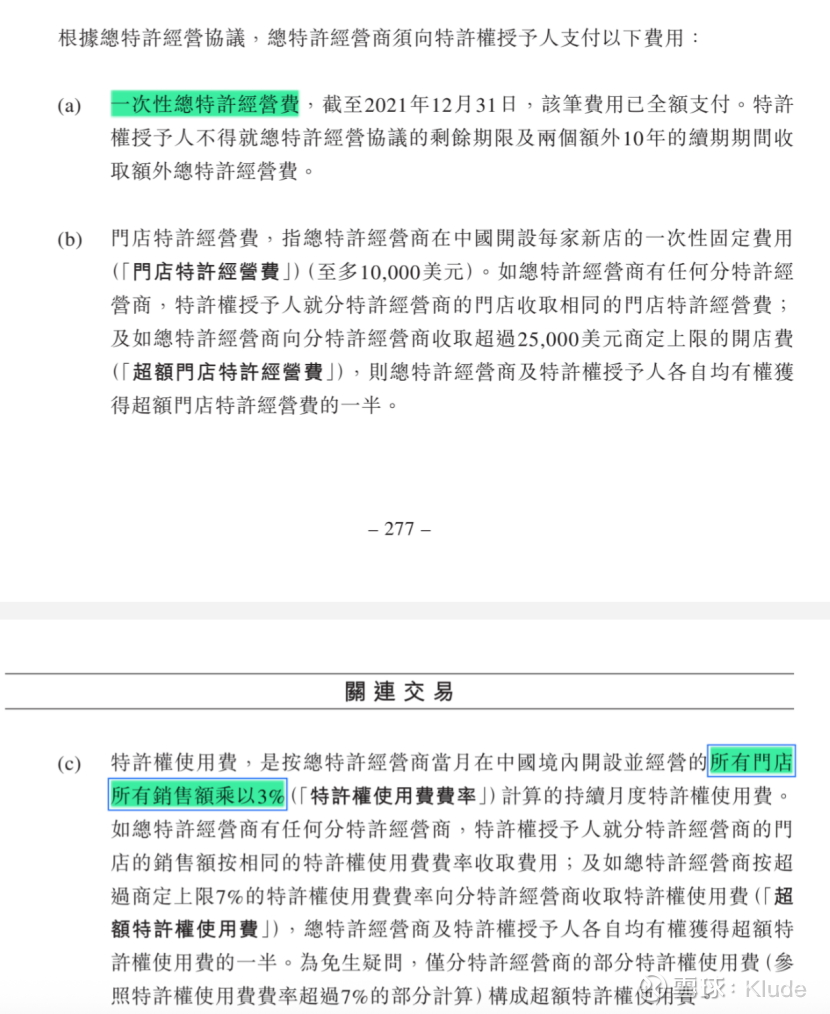

投资达势股份,还有个问题在于,总部层面,也就是集团层面的摊销大了一些——达势股份拿到母公司达美乐的特许经营权,支付了一次性授权费13.2个亿,其中9个多亿确认为无形资产,需要摊销,剩下的形成商誉。无形资产按照30年摊,每年3200万。

然后就是门店特许经营费,也就相当于一次性加盟费,也是无形资产入账,每年是1000多万的摊销。

最后就是特许权使用费,每年都要给达美乐3%的持续经营抽成,是从GMV也就是收入里抽。

除了这三块特许经营相关的,还有软件许可费等乱七八糟的,也是计入无形资产。前几年,几部分的抽成加起来,相当于差不多每年营收的5%都要给母公司。

不过,这两年随着门店扩张,营收的增长,比例有所下降,4%左右。

2024年,达势股份的经调整EBITDA率(集团层面的)为11%,今年上半年提升到12.4%。门店层面的EBITDA率来看,达势能做到19.4%。门店层面的EBITDA率和经调整EBITDA率这部分的差额,就是一些除了折摊之外总部费用,有7%。达势由于在扩张期,总部费用高一些也正常,还在建中央厨房。

由于待会儿要和百胜中国对比,我们拆得细一些,当前的情况就是:

19.4%的门店层面EBITDA率,扣除特许经营折摊4%,以及门店前期投入折摊2%,再扣除总部费用7%,3%的利息所得税税率,总部层面也就剩下3.5%的净利润率。

如果看估值,由于达势还在成长期,息税折旧摊销前利润EBITDA更能反映当前运营效率。今年50亿营收,EBITDA6个亿,EV/EBITDA不到20倍,估值看起来也不贵,15倍更有安全边际。

4.百胜中国

百胜的肯德基,既有直营又有加盟,跟其他几家相比,略显复杂。

肯德基很强,塔斯汀等中国汉堡品牌出现之后,也未能撼动肯德基的地位。毕竟肯德基1987年就来中国,拥有5亿会员,标准化的管理,令消费者放心。反倒是肯德基降价之后,中式汉堡扛不住,2024H2就已经大面积关店,管理和产品品质稳定性都跟肯德基麦当劳还有着非常大的差距。

百胜的问题是必胜客,国内3000多家,干不过达美乐,被迫降价。对于海外long China的资本来说,昔日商战的画面又浮现在眼前——必胜客和达美乐20世纪80年代,在美国本土曾有火药味十足的商战厮杀。

达美乐之于必胜客来说,就像瑞幸对星巴克的冲击一样,必胜客和星巴克强调“堂食”,达美乐和瑞幸的门店尽可能小,强调一人食和take-away。

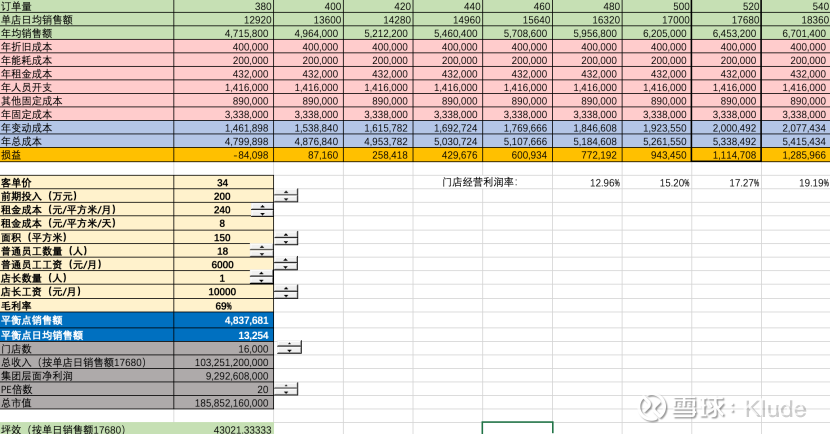

来看肯德基的模型,首先客单价来看,这些年有所下滑,短短两年时间从37下滑到33。加盟商的前期投入高,但是对于品牌方,直营投资不是很大,模型里算200万(加盟肯德基就贵了,加盟商要准备500万的前期投入,还要验资,目前只对特殊渠道开放),租金占比不高,人工偏贵。

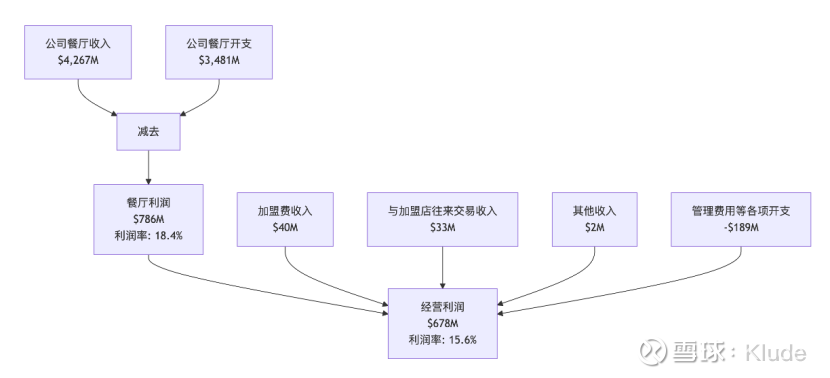

目前可以按照订单量每天520单,单店单日销售额为17680,月店效差不多是53万,一年卖640多万。这个时候门店的经营利润率是17%。

百胜中国也需要向Yum! Brands缴纳销售额3%的特许权使用费,但是没有其他的新开店一次性加盟费抽成和软件使用费等等,根据最新的2025H1的财报,折旧摊销2.19亿美元,占营收的比例只有3.79%(这里面包含特许经营权的摊销以及门店投入方面的摊销),达势2025H1,折旧摊销1.52亿,占营收的比例5.8%,接近6%。

肯德基门店的盈利能力也稍强一些,报表里披露肯德基的餐厅利润率,也就是门店层面的经营利润率,是18.4%,但是没有披露门店层面的EBITDA率,我们自行加回折摊,算2%的折旧率,肯德基的EBITDA率能达到20.4%,比达势门店的EBITDA率19%高一些,盈利能力强一些。

2025H1,百胜中国整体的经调整EBITDA率16.3%,达势股份的经调整EBITDA率为12.4%,要比达势高出4%。

百胜整体的餐厅利润率为17.4%(比肯德基低1%),那么门店层面EBITDA率20%(比达势高1%),扣除特许经营折摊3%(比达势低2%),以及门店前期投入折摊2%~3%(比达势低1%~2%),再扣除总部费用4%(比达势低2%)和息税费率2%。总部层面能剩下9%的净利润率。达势扩张期间与百胜的差距可以容忍,扩张到一定规模后,成本与费用管控需要向百胜看齐。

肯德基门店盈利能力强,主要是因为肯德基还拥有早餐和咖啡的消费场景,更偏向于高频刚需,跟其他的餐饮业态比,这点有着不小的优势,坪效更高。早餐不说了,中国化的豆浆油条、皮蛋瘦肉粥,经典的帕尼尼和法风烧饼是很多上班族的必选。在60后和70后父母眼里,肯德基就卖炸鸡的,等同于垃圾食品,但是他们的观念已经过时,牛肉汉堡相比炸鸡汉堡,健康多了,对很多年轻人来说,已成刚需,只有酱汁和芝士奶酪热量烧高。

肯悦咖啡目前的扩店速度也很快,肯悦咖啡的门店网络以与肯德基结合的“肩并肩”模式为主,也就是把肯德基原先的门店分一小块给咖啡,但依旧和肯德基和门店打通,这样无缝衔接,跟肯德基共用一套体系,获客效率非常高,扩张速度极快。肯悦咖啡,18个月开出超1300家店,目前已经1600家店。

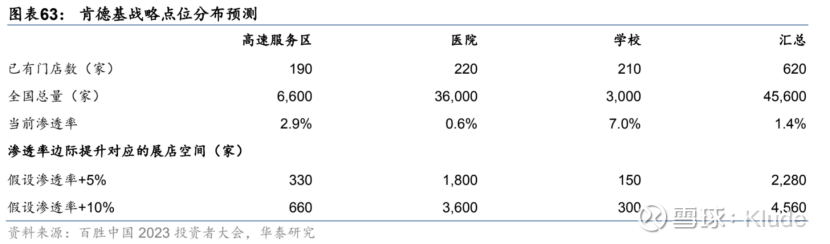

肯德基的增长空间在特渠。机场、高铁站、医院、大学、交通枢纽、景区的肯德基属于特渠门店。全国的特渠一共4.6万个,肯德基特渠远期渗透率就算20%,都有万店的空间。

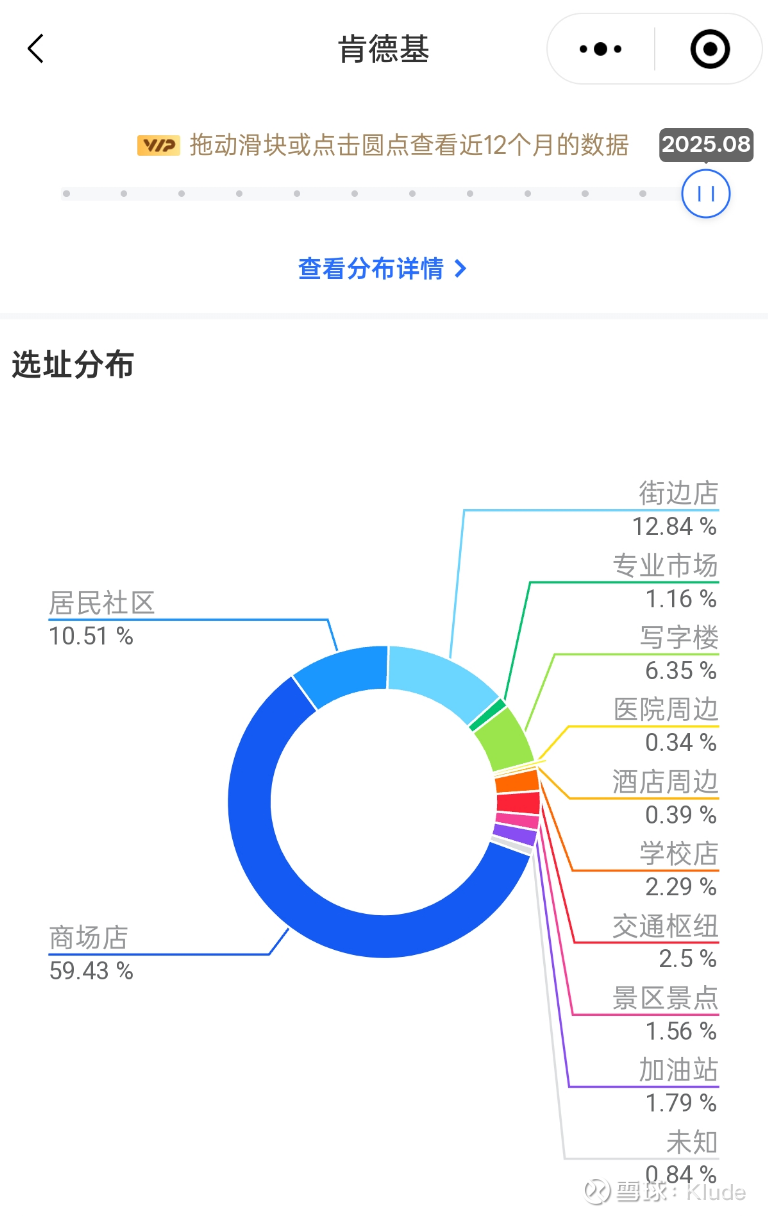

比如高铁上,在12306可以线上提前下单,高铁到站直接配送到座位上。目前从选址分布来看,肯德基商场店占60%,其他的也主要是街边店和社区店,特渠还有很大的空间。

肯德基无论是从产品、运营、还是扩张节奏上都更加“中国化”,更接地气,1990年就探索加盟模式。而麦当劳中国的扩张,一直慢于肯德基半个身位,目前也没有发力下沉市场,还是在单个区域做加密。

目前肯德基在积极发展加盟店,加盟主要发力特渠,财报没有直接给出确切的直营店和加盟店总数,但是新增门店中加盟店的比例正在显著提高,2025年上半年达41%。今年上半年,肯德基已经净增1307家,达到12238家(+12%),如果不关注肯德基的,会以为肯德基门店已经饱和了,不增长了。肯德基这么大的体量,这个开店增速还是相当不错的。目前加盟店总量占比不大,估值时候按照直营模型即可。

必胜客现在以以量换价,判断后续门店经营利润率难以维持在13%,会继续承压,扣除特许经营摊销之后,只略高于盈亏平衡线,同店波动非常大。虽然也在大店换小店(必胜客WOW),但是效果不好,后面的压力还是不小。由于本身营收体量也只是肯德基的六分之一,因此,必胜客不给估值,相当于白送。

最终我们就按照三年内16000家肯德基门店,1000亿营收,总部利润率9%,90亿利润,给20倍PE,1800亿,三年接近一倍,空间还是不错的,主要关注肯德基后面特渠的拓店,盈利能力是否还会维持。

百胜中国还有一个问题,百胜中国的注册地是在美国特拉华州,这就意味着百胜中国是法律上的美国公司。作为内地个人投资者,通过港股通获取百胜中国的股息,综合税负率为44%,压低到手的股息率。

好在百胜中国像麦当劳一样不断回购,为投资者着想,一定程度上也能抹平内地投资者的红利税劣势。

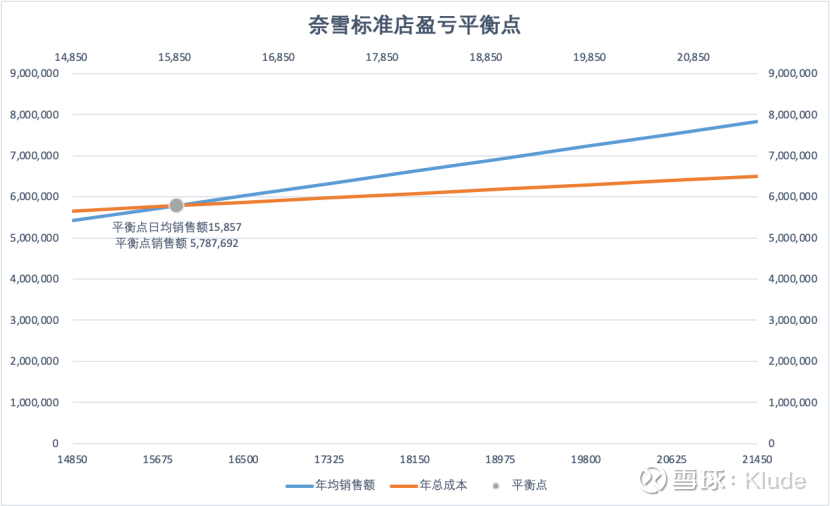

5.奈雪

奈雪为什么连续亏损呢?我们来看奈雪疫情放开之前2022年的模型:

其实奈雪的故事我们都知道了,消费降级的背景下以前动辄30多元的奶茶,现在下降到20以内,客单价下滑,毛利率下滑。奈雪想学星巴克做一个第三空间,基本上都是在一、二线城市,拿的核心商圈一楼的核心点位,门店还有欧包(面包),需要的店面更大了,没法像中低端品牌那样做10-20平方米的小店,因此租金不低。直营模式,奈雪还无法转嫁给加盟商,所以亏损严重。

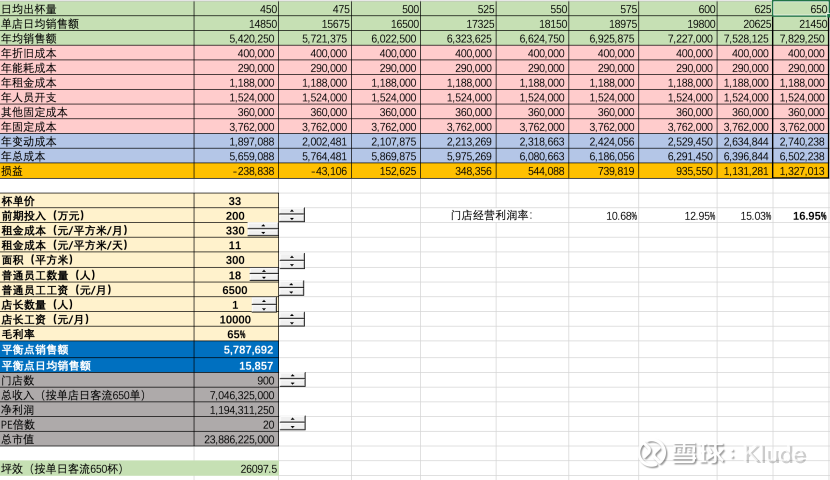

奈雪的模型没有迭代的必要了,感兴趣可以去表格里进行查阅。固定成本高得吓人,总成本曲线的截距很高,盈亏平衡点靠后。按照33 的客单价,11元/平·天的租金,250平的商场一楼大店,18个员工,每天卖1万5才能回本,需要每天卖450多杯。

实际上当年这么高的客单价,只有一线城市才能支撑,租金11元/平·天算少了,如果按照现在的实际情况,客单价要降30%到22-25元,租金和其他成本不变的情况下,需要每天卖600杯才回本,非常差的模型。

现在奶茶已经竞争到白热化了,高端品牌里面,喜茶会留下。外卖大战会一定程度上让龙头集中,更有实力抵御通缩的,是资产轻的加盟模式品牌。

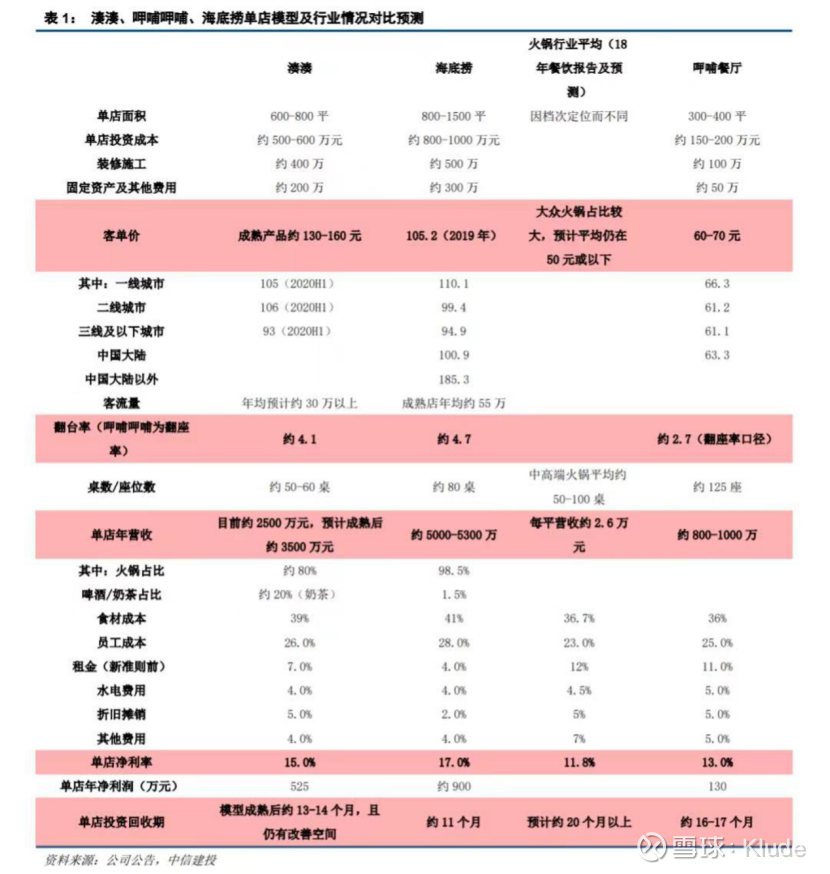

6. 海伦司&九毛九&呷哺呷哺

顺便说下其他的港股上市的餐饮公司,也曾跟踪过九毛九、呷哺呷哺、海伦司。

放开之前,曾认为海伦司是“年轻人躺平第一股”,参考90年代的日本,村上春树文学作品中也为我们描绘了穿梭在酒吧之间的年轻人,我个人也比较喜欢村上春树的小说,认为年轻人就该去酒吧疯玩,去认识新朋友,酒精文化会逐渐被年轻人所接受,当时看,似乎大逻辑也没什么问题。

海伦司的供应链优势也很强,找人贴牌生产果啤和精酿,所有啤酒不超过10元,连其他渠道卖十多块钱的1664,也卖9块9,很有竞争力。

但是当时刚开始入行,太年轻,把线下经营想得太简单了。还是忽略了竞争格局的变化以及消费场景的分流——

供应链不是壁垒,海伦司能做的东西其他品牌也能做。绝对的低价,并不能够吸引年轻人,海伦司OEM的果啤,是门店最高毛利的产品,但都是香精,只适合第一次喝酒的大学生。社交场景的氛围、品质和新奇体验往往更被年轻人看重。海伦司的装修风格过于统一,站在品牌方角度,可能会认为是一种标准化,让客户到每一个店都有回家的感觉,但也容易让人失去新鲜感。海伦司没有驻唱,虽然模式很轻,但是也缺少一些转化。

消费场景的分流来说,就要关注年轻人钱包的腾挪,打败你的并不一定是你同行的竞争对手,更有可能是门口的野蛮人。正如京东打败国美苏宁,Nike和茅台的二级市场溢价被泡泡玛特打掉,炒鞋的、撸茅的,转头去抢Labubu。原本跟你不是一个物种的东西,可以颠覆你的商业模式。

说回海伦司,海伦司本想打造一个属于大学生喝酒和娱乐的第三空间。殊不知,大学生也并不一定会需要一个线下的空间,线上开黑一起打王者、打瓦(无畏契约)也同样可以交流感情,这时候,打败海伦司的,竟然是腾讯。

当时觉得全国3000家高校,两所学校共用一家海伦司门店,都有1500家店的空间。但是,并不是所有的大学生都爱喝酒。这也是关键,喝酒的需求还在,只是没那么多。现在无糖茶、无糖饮料这么多,逐渐培养出大学生的健康意识,酒精的热量很高,此时,打败海伦司的,竟然是农夫山泉和元气森林。

再发散一下,海伦司还是只能解决熟人社交,解决不了陌生人社交。东亚人的卷,深入骨髓,海伦司虽然上线了拼桌小程序,但是对于面临考研考公压力、毕业找工作压力、“i人”比例不在少数的当代大学生来说,很难转化,大三大四的都去图书馆学习去了。更无法解决搭讪之后,“最后一公里”的问题。

并且,海伦司的客群,相比其他餐饮业态来说,复购天然成问题。海伦司不会一直陪着你。就像大学毕业注定要各奔东西的情侣,海伦司只能转化你四年,毕业之后,各自奔前程的身影就会匆匆渐行渐远,很难回来了。

海伦司还试着做了做小酒馆+烧烤的加盟店,但是效果也不好。疫情放开之后,年轻人的娱乐方式多种多样:看演唱会、音乐节、骑行、飞盘等等,越来越丰富,海伦司的生意并没有像预期一样火爆。市场也给予了足够的时间让一些相对勤奋的、跟踪紧密的投资者清仓跑路。

海伦司这个失败案例,提醒我们,需要时刻关注消费场景的变迁,捕捉细微的变化,一个企业或者业态的机会,往往是另一个八竿子打不着的“倒霉蛋儿”的风险。

再聊聊九毛九。太二当年的势能很强,第一次吃太二排队排了两个小时,而且不让四个人以上坐一桌,我们当时五个人一块,被迫分两桌吃,点了两份鱼,非常傲娇。2019年的巅峰期,太二的客单价还能提升,翻台率4.8。

直到2021年,排队时间才慢慢回归正常,直到现在几乎不用排队,客单价也下滑得厉害,现在两个人抖音团购或者找闲鱼代下单,最便宜的时候,只需要100元出头,还能赠一份小酥肉或者芥末虾球。

太二当时讲的故事是——川菜的成瘾性。辣味确实有一定“粘性”,仅次于烟酒咖啡,但是不是成瘾性,当时还没有被证伪。太二只用加州鲈鱼做酸菜鱼,确实比其他的家要好吃,品质很高。太二绝对称得上现象级,属于单品类里面的佼佼者了,好久不吃还会惦记,本人还是会每年吃个一两次。不过,太二回归平庸也是能预见的,投资九毛九的散户基本上都来得及撤出,成也大单品,后面过时的,也是大单品。

再说说呷哺呷哺。呷哺呷哺的门店是小店,更偏向于1~2人食的场景。这就不得不提这两年的倒闭重灾区——自助小火锅。一直以来,自助小火锅这个品类就有问题:搞个传送带不便宜,建店成本高;午餐翻桌率很低,一般工作日中午都不会悠哉游哉吃自助,只能晚上翻两台;很难做出品质,几十块钱的客单价,即使用合成肉,毛利也很低;夹菜有人会用自己的筷子夹,不是很干净卫生;门店租金低还能算过来账,租金但凡高一点,点位好也不行,模型就非常的差。

湊凑火锅,定位也有问题,价格比海底捞还贵,印象中豆腐和鸭血是免费的,特色菜有一个企鹅跳水,就是把虾滑墨鱼滑做成企鹅的形象放在鸳鸯锅的挡板上,新鲜感一过,就没有然后了。产品口味也没有什么竞争力。呷哺呷哺管理层还内斗,这个公司没什么好讲的。