海思科(002653.SZ)的投资价值

海思科作为仿制药向创新药转型的标杆企业,目前已实现创新药与高端仿制药双轮驱动,2025年前三季度创新药收入占比达45%成为核心增长引擎。公司研发投入持续加码,4款1类创新药已商业化,多款核心管线处于临床后期且国际化布局取得突破性进展,环泊酚NDA获FDA受理、HSK39004以NewCo模式出海创下高额里程碑付款。当前公司估值处于历史高位,反映市场对其创新管线收获及国际化突破的极高预期,后续核心创新药放量、管线临床进展及海外审批将成为业绩与估值的核心支撑,长期成长逻辑清晰。

一、公司基本情况与业务结构

1.1 公司基本概况

海思科是集新药研发、生产制造、推广营销于一体的专业化医药企业,聚焦麻醉镇痛、呼吸、慢病、肿瘤等专科领域,是国内仿制药向创新药转型的典型代表,目前正加速推进国际化战略布局。

海思科股票代码为002653.SZ,成立于2000年,总部坐落于四川成都,总股本为11.20亿股。公司主营业务聚焦创新药、高端仿制药的研发、生产与销售,业务范围覆盖麻醉镇痛、神经、代谢、呼吸等多个领域,目前已进入创仿结合+国际化发展阶段,创新药成为核心增长引擎,核心战略为聚焦专科领域创新,同步开拓国内外市场。

1.2 发展历程

公司发展历经三个阶段,目前已完成从仿制药企业到创新型国际化药企的转型:

仿制药阶段(2000-2011年):聚焦肠外营养、肝胆疾病等领域首仿药,构建研产销一体化格局,主导产品收入占比超80%;

仿创转型阶段(2012-2021年):上市后组建创新药研发团队,2017年明确“创新药为核心”战略,2020年首款1类创新药环泊酚获批,进入创新药收获期;

创仿结合+国际化阶段(2022年至今):多款创新药商业化放量,研发管线向临床后期推进,环泊酚启动海外上市申报,HSK39004等管线以NewCo模式出海,国际化布局进入实质阶段。

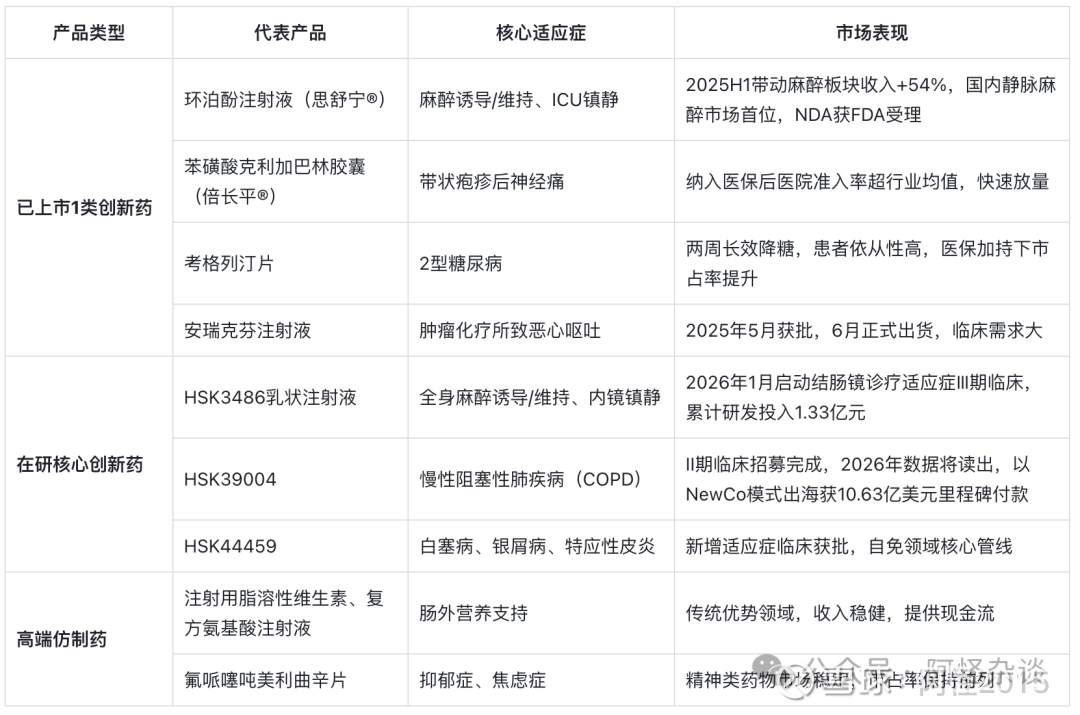

1.3 业务结构与核心产品矩阵

公司形成创新药+高端仿制药双轮驱动的业务结构,2025年前三季度创新药收入占比约45%,成为主要增长引擎;传统仿制药以肠外营养、抗感染等产品为主,提供稳定现金流。核心产品矩阵如下:

二、盈利能力与研发投入

2.1 核心财务指标表现

2025年前三季度公司营收、扣非净利润均实现两位数增长,主营业务盈利能力大幅提升,高毛利创新药收入占比提升推动整体毛利率走高,研发投入持续加码,现金流造血能力显著增强。同时结合券商盈利预测,2026-2027年公司净利润将进入高速增长阶段。

2.2 盈利能力核心亮点

产品毛利率分化显著,高毛利板块成主力:2025年前三季度麻醉类创新药毛利率达90.43%,肿瘤类产品86.99%,自产创新药毛利率80.36%,远高于行业平均水平,核心创新药放量持续推升整体盈利水平;

现金流造血能力大幅增强:经营活动现金流净额同比增长98.63%,主要得益于创新药销售回款效率提升,为主营业务扩张和研发投入提供充足资金;

费用结构优化:管理费用率同比下降1.0pct,销售费用率小幅上升0.80pct,主要为创新药学术推广投入增加,费用投放精准度提升。

2.3 研发投入与管线布局

公司坚持以创新为核心,研发投入持续高增长,研发费用率稳居行业前列,目前已形成“已上市4款1类创新药+多款临床后期管线+早期研发储备”的梯次化管线布局,覆盖麻醉镇痛、呼吸、自免、代谢、肿瘤等核心领域,且国内外研发同步推进。

研发投入持续加码:2025年前三季度研发费用5.40亿元,同比增长42.10%,研发费用率16.36%(5.40/33.00测算),2025H1研发费用率达17.08%,持续高于创新药行业平均水平;

核心研发管线进展:多款管线进入临床后期,2026年将成为管线数据读出和临床推进的关键年份,HSK3486启动Ⅲ期临床、HSK39004即将公布II期数据,环泊酚海外审批进入关键阶段;

研发平台与BD能力突出:拥有九大技术平台,赋能新药研发,同时创新BD合作模式,以NewCo模式推动HSK39004出海,获得首付款+里程碑付款合计10.63亿美元,彰显管线国际竞争力。

三、核心竞争优势与业绩增长空间

3.1 核心竞争优势

创新研发能力突出,转型成效行业领先:国内首批完成仿制药向创新药转型的药企,已成功上市4款1类创新药,研发管线梯次化布局,临床后期管线数量在中型创新药企中位居前列,且研发效率高,环泊酚等产品实现快速上市并放量;

麻醉镇痛领域绝对龙头,产品壁垒高:环泊酚作为新一代短效静脉麻醉药,凭借起效快、不良反应低的优势,快速抢占国内市场,2025H1带动麻醉板块收入增长54%,稳居国内静脉麻醉市场首位,形成显著的学术和市场壁垒;

高毛利率构筑盈利护城河,现金流稳定:核心创新药毛利率远超行业平均,传统仿制药提供稳定现金流,“高毛利创新药+稳健仿制药”的产品结构,保障公司盈利水平和研发投入能力;

国际化布局领先,BD模式创新:环泊酚NDA获FDA受理,成为公司国际化里程碑,HSK39004以NewCo模式出海,与AirNexis达成合作并获得高额里程碑付款,董事长躬身入局投资合作方,彰显管线信心,同时海外子公司布局完善,为后续管线出海奠定基础;

营销网络完善,医保产品落地效率高:拥有覆盖全国主要医院的专业化营销网络,学术推广能力强,倍长平®、思美宁®等创新药纳入医保后,第一年医院准入率远超慢病国谈产品平均水平,保障创新药快速放量。

3.2 未来业绩增长空间

核心创新药持续放量,成为业绩基本盘:环泊酚国内市场仍有较大渗透空间,叠加ICU镇静等适应症拓展,收入将持续高速增长;安瑞克芬注射液2025年新上市,肿瘤止吐市场临床需求大,有望成为新的业绩增长点;倍长平®、考格列汀片在医保加持下,市占率将持续提升,贡献稳定增量;

研发管线进入密集收获期,打开成长天花板:2026-2027年多款核心管线将陆续上市,HSK3486作为环泊酚升级产品,有望成为麻醉领域新爆款;HSK39004针对COPD临床未满足需求,竞争格局良好,上市后有望成为呼吸领域重磅产品;自免、肿瘤领域管线将逐步兑现,丰富产品矩阵;

国际化业务突破,打开长期增长空间:环泊酚若成功获得FDA批准,将成为公司首款海外上市的创新药,海外市场峰值预计5亿美金,贡献显著利润;HSK39004等管线以创新BD模式出海,后续将获得里程碑付款和特许权使用费,成为公司收入和利润的新增长点;

收入结构持续优化,创新药占比稳步提升:随着多款创新药放量和新管线上市,公司创新药收入占比将从目前的45%持续提升至60%以上,整体毛利率和盈利能力将进一步改善,推动公司从“中型创新药企”向“大型创新药企”迈进。

四、当前估值水平

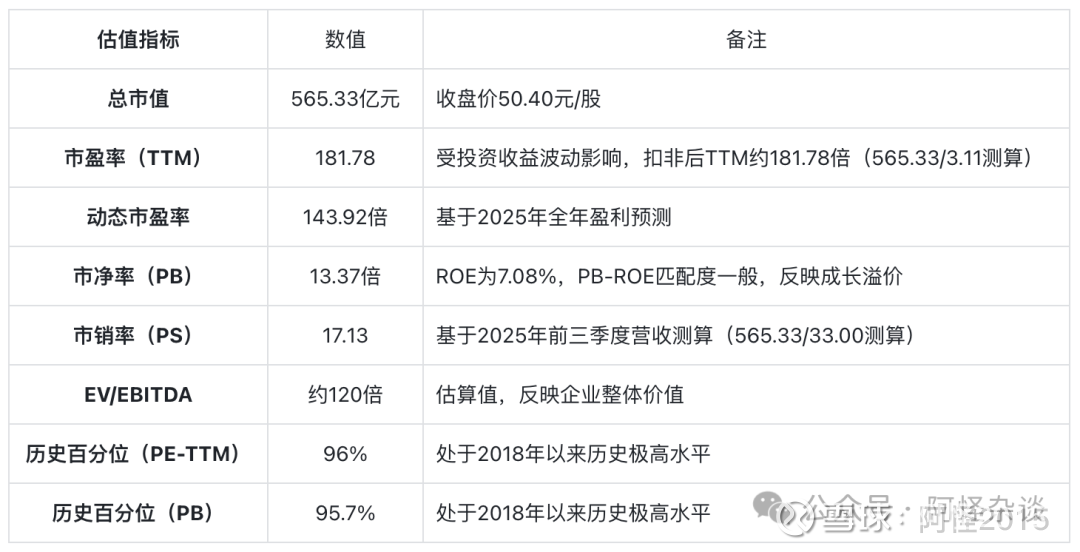

4.1 核心估值指标(截至2026年1月29日)

公司当前估值处于历史极高水平,PE(TTM)、PB等指标均处于历史95%以上分位,反映市场对公司创新管线收获和国际化突破的极高预期,属于典型的成长型估值,估值锚为管线价值和未来业绩增长。

4.2 估值横向对比

与创新药同行及麻醉领域仿制药企业相比,公司估值显著高于行业平均,PE(TTM)、PB、PS均大幅高于恒瑞医药、贝达药业等创新药龙头,以及恩华药业等麻醉领域仿制药企业,主要源于市场对公司管线高成长性和国际化突破的溢价。

4.3 估值高企的核心驱动因素

创新药快速放量,业绩增长确定性高:环泊酚等核心创新药持续高速增长,2025年前三季度扣非净利润增长44.49%,主营业务盈利增长确定性高,市场对2026-2027年净利润高增长形成一致预期;

管线价值被市场高度认可:2026年成为管线收获关键年,HSK3486、HSK39004等核心管线进展顺利,环泊酚海外审批进入关键阶段,管线价值有望持续兑现;

国际化突破带来估值重估:环泊酚若成功海外上市,将成为公司估值重估的重要催化剂,HSK39004的海外合作彰显公司管线的国际竞争力,打开长期估值空间;

创新药板块整体回暖:2026年初创新药板块进入估值修复与业绩增长双轮驱动阶段,板块资金关注度提升,为公司高估值提供板块环境支撑。

五、投资建议与风险提示

5.1 投资建议

公司当前估值处于历史高位,反映市场对其创新管线收获和国际化突破的极高预期,属于成长型高估值,并非价值型估值,后续业绩高速增长是消化估值的核心关键。结合公司基本面和券商盈利预测,维持买入评级,核心投资逻辑为创新药持续放量+管线密集收获+国际化突破,2026年将成为公司业绩和估值的关键验证年。

核心观察点:

2025年全年业绩表现,尤其是扣非净利润增速;

环泊酚美国FDA审批进度,海外上市是否顺利;

HSK3486Ⅲ期临床推进情况、HSK39004 II期临床数据读出结果;

创新药医保谈判结果,产品降价幅度是否超预期;

安瑞克芬注射液等新上市产品的销售放量情况。

5.2 风险提示

医保控费与产品降价风险:医药行业持续面临医保控费压力,创新药后续医保谈判可能面临大幅降价,影响产品盈利能力和放量速度;

研发失败与管线进展不及预期风险:新药研发周期长、投入大、成功率低,HSK3486、HSK39004等临床后期管线可能面临临床失败、数据不及预期等风险;

海外审批与合作不及预期风险:环泊酚FDA审批可能面临审评延迟、补充数据等问题,HSK39004海外临床和商业化进展可能不及预期,影响里程碑付款兑现;

市场竞争加剧风险:麻醉镇痛、COPD、自免等领域成为创新药研发热点,国内外药企纷纷布局,可能导致产品市场份额流失、价格竞争加剧;

资产运营效率风险:公司存在部分剂型产能利用率偏低(低于30%)、应收账款周转率低于行业均值的问题,可能影响公司资产运营效率和现金流;

业绩不及预期风险:若创新药放量速度低于预期,或传统仿制药收入下滑,将导致公司整体业绩不及预期,引发估值回调。