暹罗喵猪猪

· 安徽

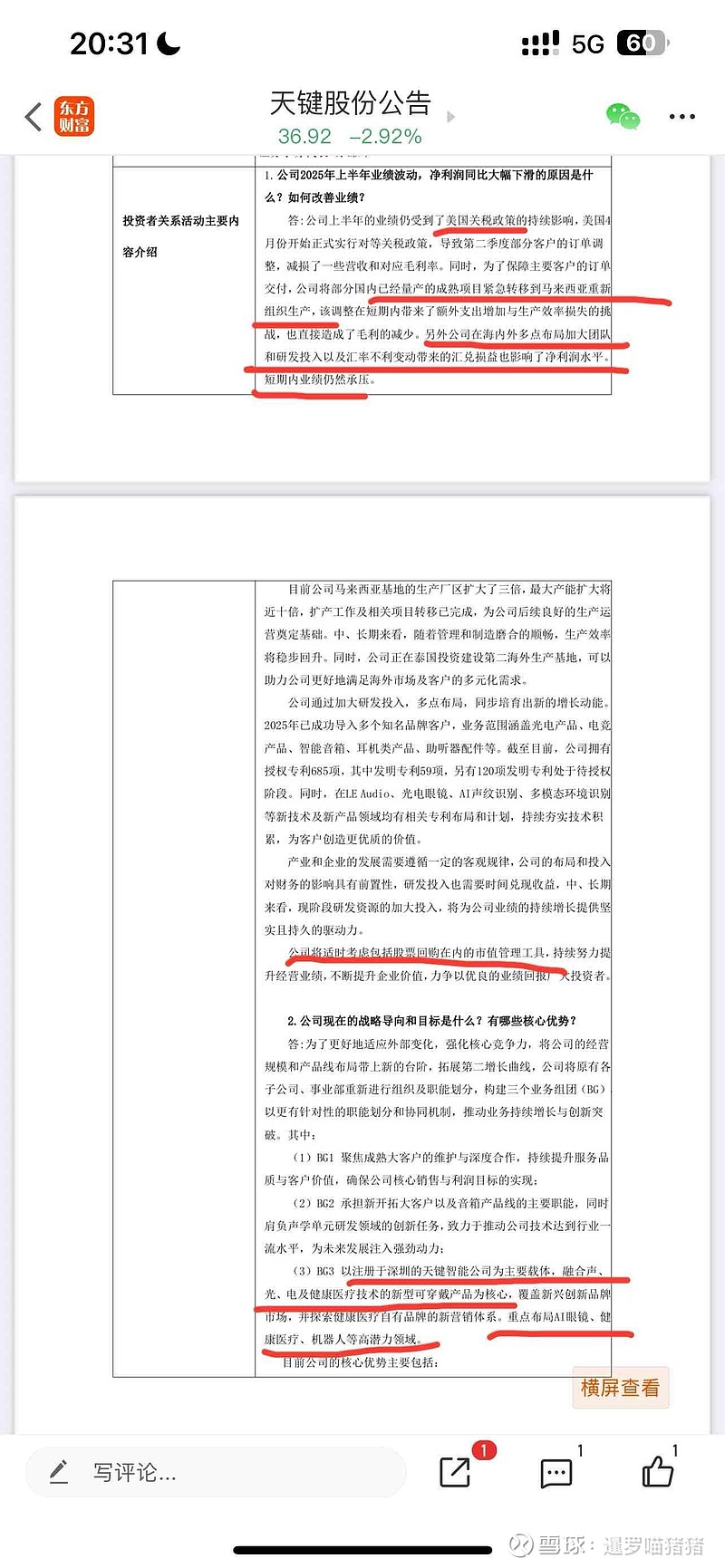

AI上游硬件已经广为人知,下游软件方面实在体验不好,下游硬件还是低位,各种端测芯片都很贵,ODM代工价格倒是不高,tariff缓和,哈曼集团合作影响低于预期,仔细看二季度净利润环比相差不大,更多还是转移产能造成的成本增加

公司声学代工哈曼、森海、博士、海盗船、罗技、飞利浦、摩托罗拉、oppo、vivo、anker,全部是响当当的名字,由此对公司的管理和技术是有信心的,声学方面除了歌尔,天键应该A股里面第二了,现在市场关注点都在光学,声学可能觉得前景弱于光学,但是光学也决定了技术含量高,meta新眼镜都是芯片级的加工,A股这些都沾不上,既然如此,就没道理歧视声学

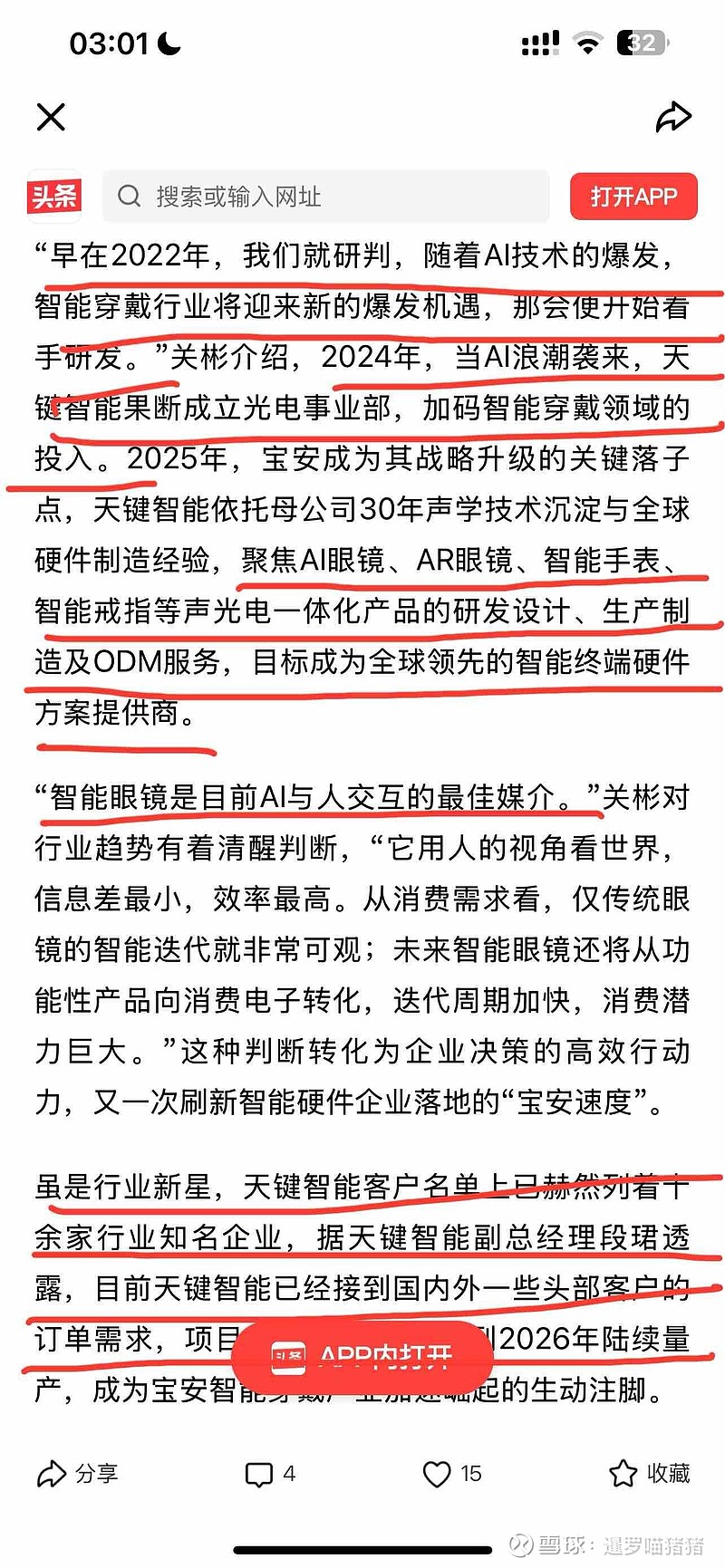

ai眼镜雷神、莫界,潜在合作字节,小米已经排除;国内卷不如出国卷,虽然ODM这方面meta、苹果还是会找头部代工厂的。但是公司眼光可以,智能穿戴方面布局很早

莫界科技AR树脂光波导也是很有实力的,天键也算强绑定莫界科技了。马来厂最大产能扩大十倍(非当前产能),泰国产能26年三季度完成。ai/ar眼镜陆续出货逐步扩大营收,有重点项目四季度量产。等待AR眼镜ODM风口,下游实力客户足以帮公司背书,小市值没涨多少,子公司天键智能布局ai眼镜、医疗健康、机器人等方向

$天键股份(SZ301383)$ $歌尔股份(SZ002241)$ $水晶光电(SZ002273)$