股神林园站台,当下达仁堂投资价值如何?

股神林园在5月份达仁堂股东大会上表示,达仁堂的收入,至少还有十倍增长空间,做达仁堂的股东,躺着都能赢。也正是有了股神的站台,达仁堂股价最近来了一波持续上涨的趋势。作为传统的中药公司,达仁堂具备什么特别的优势,当前仅12倍的市盈率,是否处于低估区间。今天,我们就来好好聊一聊达仁堂。

我们还是从公司发展历程、股权结构、基本业务、财务数据、竞争优势、公司估值等几个方面来展开分析。

首先来看一下公司的发展历程

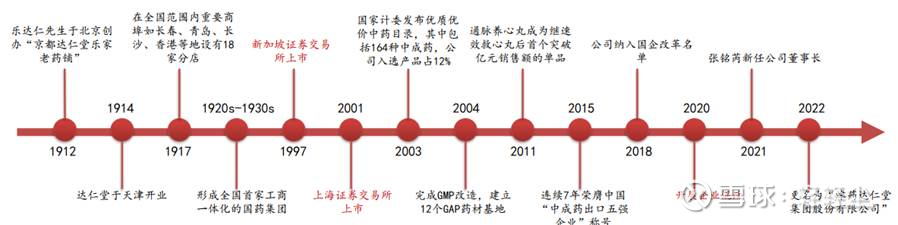

提到达仁堂,大家很容易联想到同仁堂,也就是《大宅门》故事的原型。这两个公司确实是同根同源,都是乐家老铺的正宗后裔。

1669年,乐显扬在北京创建同仁堂,从此,这个品牌在中华大地上延续了350多年。乐家祖上有规定,同仁堂不开分店,但后人可以用别的店名开药铺。

于是,乐家后代先后在全国开设乐仁堂、宏仁堂、永仁堂等40多家药铺。直到1914年,乐家第12代传人——乐达仁在天津创办达仁堂。

公司的历史可谓是非常的悠久,拥有达仁堂、隆顺榕、乐仁堂和京万红4个中华老字号品牌及6件中国驰名商标,其核心大单品速效救心丸是国家机密级配方,自1982年上市以来,已成为治疗冠心病、心绞痛的代表性急救药物,累计销量超过1200亿粒。

公司于1997年在新加坡上市,2001年在A股上市。最初,公司的名字还不叫达仁堂,而是“中新药业”,2022年5月17日改名。可能是因为达仁堂响当当的品牌力,改名后,公司股价在一年之内竟然翻倍有余,来到了上市以来的最高点56元,可见,在A股拥有一个好名字的重要性。

公司的股权结构

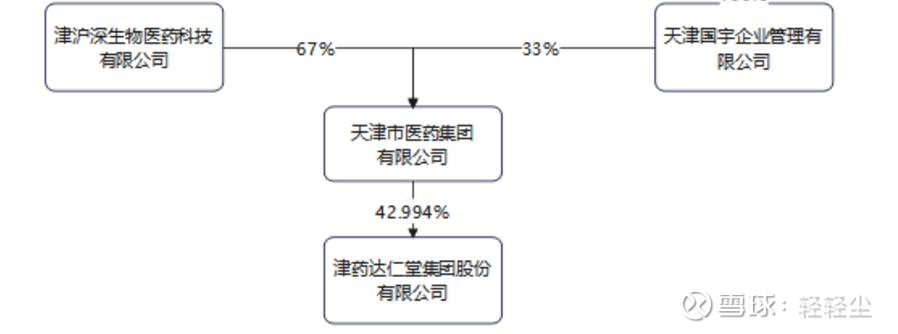

2020年,达仁堂启动国企混改。混改前,由天津市国资委100%持股。混改后,天津国资委持股下降到33%,而新的大股东津沪深医药持股67%。如果再看津沪深医药公司的股权结构,则是由4家公司分别持股,其中2家持股15%左右,2家持股35%左右,都没有达到控股状态。因此,达仁堂可以看做为一家混合所有制企业,无控股股东。

下面来看一下公司的基本业务

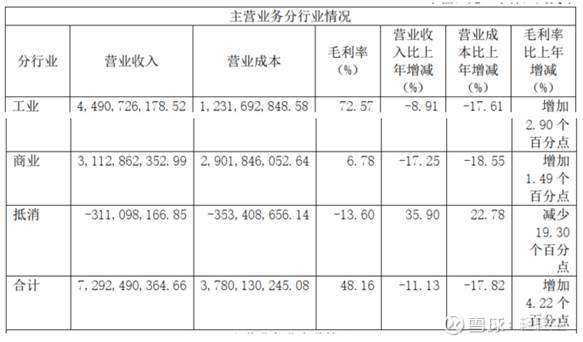

达仁堂收入主要来自于医药工业和医药商业,医药工业是利润大头。2024年,公司对业务结构进行战略调整,将全资子公司天津中新医药股权作家注入津药太平医药,公司商业板块由过去的子公司变为联营公司,不再纳入合并报表,因此,2025年一季报已经将医药商业板块剔除,我们就重点分析公司医药工业的情况。

公司的产品战略为“三核九翼”,三核分别为心脑血管类,以速效救心丸为代表。皮肤创面修复类,以京万红软膏为代表,健康养生类,以牛黄清心丸、清宫寿桃丸为代表。

对应到产品销量来看,2024年速效救心丸19.8亿,其他超过2亿的几个单品,包括清咽滴丸、通脉养心丸、安宫牛黄丸、京万红软膏几个产品,加起来不到10亿。所以,分析公司最核心的就是判断速效救心丸未来的增长空间。

产品起源:

1982年,以章臣桂为首的研究团队,在研究上千个古方的基础上发明了速效救心丸,一款治疗冠心病的中药滴丸制剂,号称“中国第一滴丸”。2004年,速效救心丸倍认定为机密级配方,保护期是长期。这是我国建国后唯一一款长期保密的国家级配方,其他长期绝密配方云南白药出现在1902年,片仔癀则是出现在明朝。

产品功效:

速效救心丸为治疗冠心病、心绞痛的代表性急救药物,通过舌下含服3-5分钟即可缓解病症,累计销量超过1200亿粒。

市场空间:

心脑血管疾病是我国主要的致死原因之一,且发病率逐年上升。据《中国心血管健康与疾病报告2022》,我国心脑血管疾病现患人数约3.3亿,且呈增长趋势,庞大的患者群体为市场奠定了基础,带来了稳定的治疗需求。心脑血管药品领域,市场规模在1700亿至1800亿左右。

主要竞品:

治疗心脑血管疾病的药物有很多,每种产品也治疗方面也各有特点。

西药领域,竞品主要为硝酸甘油,竞争力一般。根据米内网数据,2023年硝酸甘油在我国医疗机构销售额接近1亿,而同期速效救心丸在公立医疗结构的收入为10亿左右,加上零售渠道整体收入在20亿左右。作为西药,硝酸甘油存在一定的负面作用,比如会引起头痛,血压降低,并且长期使用还可能导致抗药性,降低治疗效果,因此在国内市场份额较小。

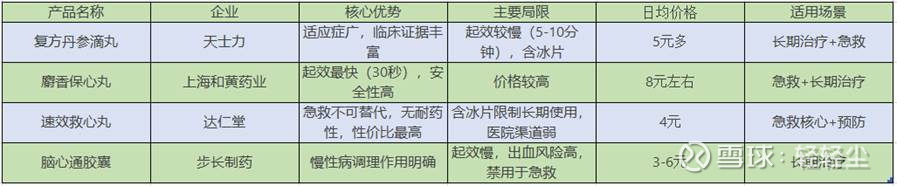

心脑血管中成药领域,天士力生产的复方丹参滴丸市场份额第一,是目前唯一完成FDA三期临床试验认证的产品,适应症管饭,适用于冠心病稳定性心绞痛长期治疗及急救。急救方面起效速度需5-10分钟,稍慢于速效救心丸。

上海和黄药业生产的麝香保心丸,起效最快,30秒就能起效,兼具急救与长期治疗功能。劣势就是价格较高,在8元左右,基本是速效救心丸的2倍。

速效救心丸,3-5分钟起效,是唯一明确标注急性剂量和无耐药性的中成药。速效救心丸性价比突出,日均费用差不多为4元,是同类药品费用最低的。虽然公司一直在日常服用方面的推广,但速效救心丸在老百姓的认知里就是一款急救的药,反而会制约产品在日常服用方面的放量。

步长制药生产的脑心通胶囊,定位为慢性病长期调理,非急救用药,在口服心脑血管中成药中占有一定份额。

速效救心丸未来前景:

股神林园在股东大会上表示,速效救心丸未来收入能轻松达到200亿元。当然我们也都知道,林园有时讲话非常夸张。不过随着我们老龄化加剧,心脑血管疾病的整个需求提升是很大的,根据机构预测,未来大概率保持10%的增长问题不大。

以上就是我们针对达仁堂第一大单品速效救心丸基本情况的一些分析,当然,公司除了速效救心丸,还有多款单品销售过亿元。呼吸系统大单品清咽滴丸销售额从2021年的0.7亿增长至2024年的3.5亿,因为疫情的影响带来爆发性增长。该产品不仅可以缓解咽痛,还能抗菌抗炎抗病毒,对呼吸道常见病毒、流感病毒都有抑制作用,主要针对主播、教师、感冒等人士,也有不小的增长潜力。销量第三的产品为安宫牛黄丸,销量也已经突破2亿。另外,公司还有国际秘密品种京万红软膏,也是公司一个重磅产品。就像清咽滴丸因疫情而爆发一样,达仁堂还有很在潜在的“爆品”,比如清宫寿桃丸、紫龙金片、京万红软膏、通脉养心丸、安宫牛黄丸、牛黄清心丸(局方)、舒脑欣滴丸等等。可以说,达仁堂产品板凳深度非常可观。

接下来我们结合公司的财务数据,再深入了解一下公司的具体情况。

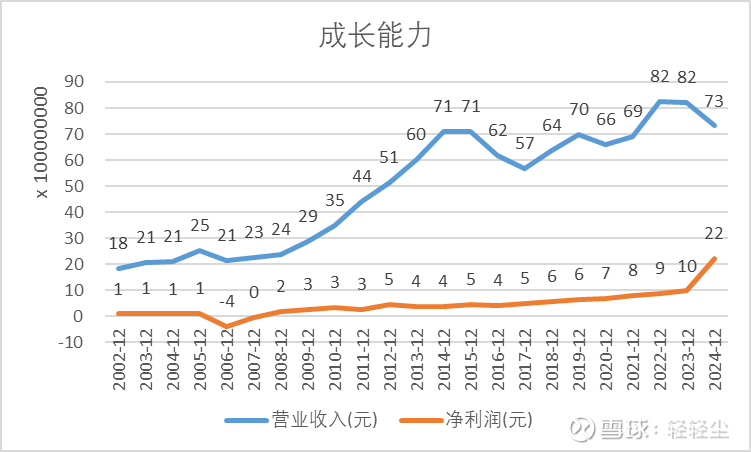

成长能力

从公司过去20多年成长历程来看,2006年至2015年是公司黄金发展时间,期间营收从21亿增长至71亿,年复合增速为14%。不过随后公司增长陷入瓶颈,整整6年时间营收都没有再突破这个高点。但是净利润呈现持续增长趋势,在营收没有怎么增长的情况下,净利润仍增长了一倍,从2016年的4亿增长值2023年的10亿,增长情况很好。2024年营收出现负增长,主要是剔除了商业的影响。

2024年净利润出现跳涨,主要是因为公司出售中美天津史克制药有限公司股权获得一次性收益,如果算扣非净利润的话,2024年还出现21%的负增长。一方面是剔除商业板块,另一方面是公司计提了1.3亿商誉和在建工程,相当于来了一个小小的财务洗澡。

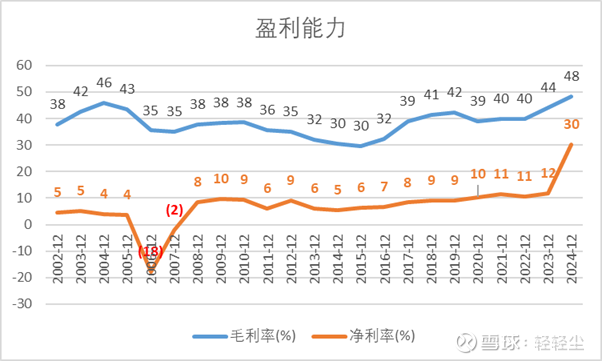

盈利能力

过去十年,公司的毛利率稳中有升。2024年,公司整体毛利率为48%,心脑血管类产品毛利率高达77%,其中贡献最大的就是速效救心丸,体现了中成药独家产品较好的盈利能力。

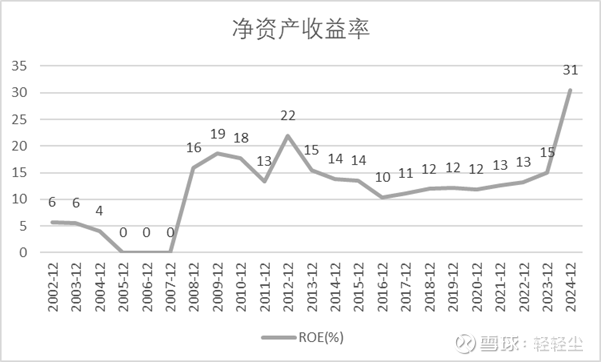

过去十年,公司扣非净资产收益率大概在8.5%至15%之间波动,2024年因为卖出部分持股公司股权获得的一次性收益,造成净资产收益率有些失真,剔除这部分影响后的净资产收益率大概在10%左右。

净资产收益率只有10%,距离15%的黄金标准确实还有差距。不过后面我们在分析公司资产负债表时会讲到,公司资产中有接近一半都是类现金资产,考虑公司现金流和资本开支情况,这些现金大部分都可以算是冗余资产,剔除这些因素,公司真实净资产收益率是能够符合15%的黄金标准的。

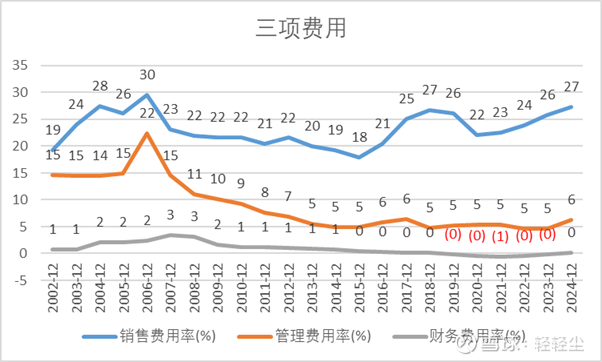

三项费用率

公司最近几年销售费用率持续增长,一方面是公司持续加大营销投入提升品牌力,另一方面是公司医药工业占比持续提升,不需要销售费用的医药商业占比下降,被动提高了公司整体的销售费用率。

对比同行来看,公司整体销售费用率处于中等水平。以2024年的数据为例,销售费用从高到低分别为以岭药业>天士力>达仁堂>同仁堂>云南白药>片仔癀。片仔癀和云南白药,是我国中成药领域唯二的国家绝密级配方,品牌硬度最强,销售费用占比也就最低。

公司管理费用率维持在5%-6%的水平,最近十年一直都很稳定。

财务费用率为零。

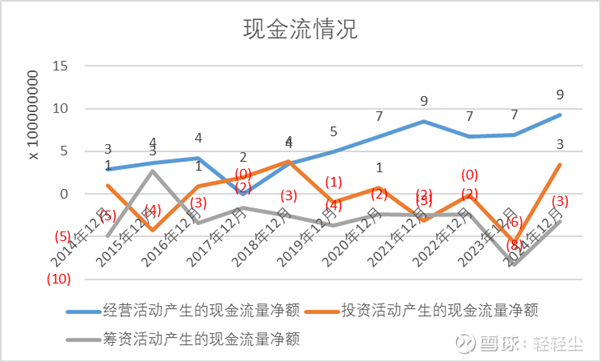

现金流情况

经营活动现金流2022年、2023年略有下降,主要受应收账款增加影响,2204年又重新回到历史高位。投资活动现金流2024年为正,主要是出售中美天津史克制药有限公司股权获得的一次性收益。筹资活动现金流最近几年持续为负,公司没有太多负债,主要是用来分红了,总体来看,公司现金流情况还是比较好的,不用依赖融资也能持续分红。

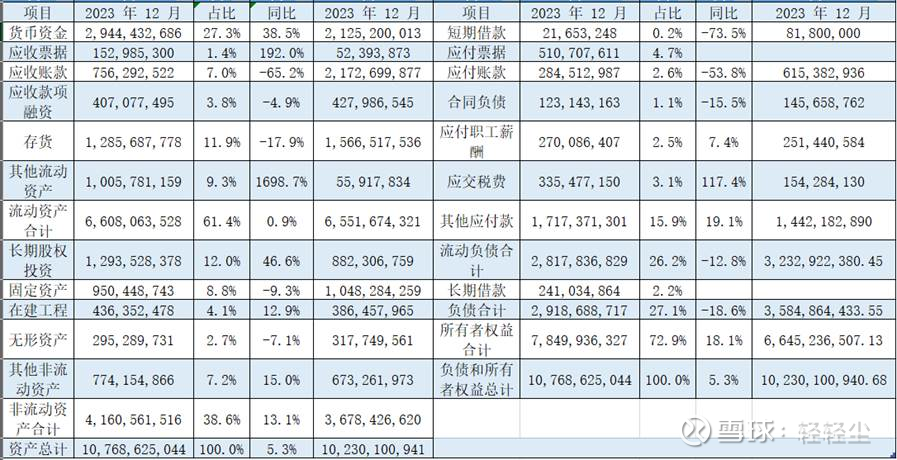

资产负债表

公司货币资金29.4亿,其他流动资产10亿,其他非流动资产7.7亿,这两部分主要都是大额存单,这些类现金资产合计47.1亿,占总资产比为44%。公司账上现金非常充足,甚至有一定冗余的情况。

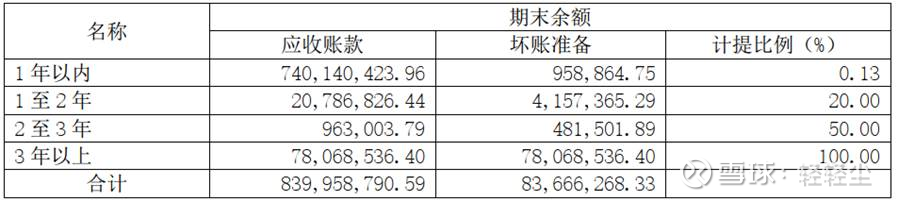

应收类资产合计13亿,合计占总资产比例12.2%。公司整体营收账款占比还是比较高的,不过具体分析来看,应收账款中绝大部分都是一年以内的款项,并且公司超过3年以上的应收款都100%计提。因此,公司应收账款部分的风险不算太大。

存货12.8亿,相比去年下降18%,这是公司剔除商业板块的原因。没有了商业板块的存货,存货总量有了大幅下降。

长期股权投资12.9亿,占总资产比例12%,这个占比已经不算小了。长期股权投资主要有3部分,一是津药太平医药有限公司,投资额为4.15亿,这个就是今年被剔除合并报表的商业公司,以前属于子公司,现在为一般参股公司。二是天津医药集团财务公司,投资额为3.38亿,持股30%,并且在2024年还追加了2.4亿资金,第三个是天津宏仁堂药业有限公司,这个是制药工程说实话,前两个股权投资虽算不上包袱,但也确实是比较鸡肋。

固定资产9.5亿,在建工程4.4亿,无形资产3亿,合计占总资产比例为16%,这些都是达仁堂的核心资产,一年40亿营收,8亿利润,都是靠着这16亿的资产创造的,说明达仁堂本身条件是非常好的,也属于轻资产运营的优秀公司。

然后我们再来看负债端:

短期借款几乎没有,长期借款2.4亿:整体占比较低,应付票据和应付账款合计79亿,合计占比7.3%,这是公司对上游的经营性负债,也是公司话语权的体现。

其他应付款17亿,占比15.9%,这个规模有点大。具体看里面的内容,主要是应付销售费用。我们再看从2021年至2024年,其他应付账款都是持续增长的,分别为7.52亿、118亿、14.2亿、16.9亿,其中都是未核销完的销售费用。刚才我们也分析过公司销售费用率也在持续提升,说明销售费用增速超过营收增速,这也就意味着公司在销售方面投入了大量金钱,但是效果却没反应到营收上,整体营销效果不如预期。

公司整体资产负债表情况还是比较好的,现金充足,资产较轻,有息负债比例也很少,不过应付账款占比有点高是个减分项。

公司的核心竞争力

一是有限的品牌优势。达仁堂创立于1914年,与北京同仁堂同宗同源,拥有500余年历史积淀。达仁堂作为中药领域的金字招牌,这一点是毋庸置疑的。不过我们也要看到不足的地方,首先在整体品牌硬度上是要明显弱于片仔癀、云南白药、同仁堂这些中药企业,刚才从销售费用的分析上也可以侧面反映这一点。另一方面,公司速效救心丸这款产品的知名度要大于品牌的知名度,这就使得公司在拓展其他产品时需要额外投入大量的营销成本。

二是核心大单品的行政垄断权。速效救心丸为国家保密级配方,具备永久保密期,其他竞品无法仿制。速效救心丸具备刚需和急救属性,3-5分钟缓解心绞痛,覆盖81%胸痛中心。在未来老龄化以及年轻心脑血管患者增加的背景下,核心单品仍具备量价齐升的成长空间。

三是多梯队产品矩阵。公司实施三核九翼产品战略,形成多层次产品梯队。心脑血管作为第一核,速效救心丸为20亿级别大单品,以及通脉养心丸具备5亿的潜在市场规模。皮肤创面修复作为第二核,拥有国家秘密品种京万红软膏,目标规模在3-5亿元。脑健康作为第三核,牛黄清心丸拥有全国唯一非遗技艺,和清宫寿桃丸一起瞄准阿尔兹海默的增量市场。

最后我们再说一下公司估值

我们在分析公司核心大单品的内容中,给出公司在老龄化的背景下,凭借速效救心丸在心脑血管领域独特的竞争优势,未来大概率能实现10%的成长增速,从而带动公司整体业绩实现高个位数增长。

其实哪怕公司业绩不增长,考虑速效救心丸在消费者心智中强大的认可度,且配方为国家机密级配方,拥有行政垄断权。这中具备稀缺属性的公司,在估值的时候可以给到10倍的价值以及10倍的稀缺属性,如果业绩仍能稳健增长,市场还会再给10倍的流动性溢价。因此,达仁堂合理的估值就在20倍到30倍市盈率区间。

最近5年,扣非净利润中枢在8亿左右,合理市值为160亿至240亿,经过最近一段时间股价大涨,目前市值已经接近300亿,明显不属于低估区间。不过好公司我们可以耐心等待,等到估值有一个大的折扣的时候,看好公司未来长远发展前景的话,就可以慢慢介入布局。

好了,本期节目到此结束,以上分析仅做学习交流,不构成任何投资建议。喜欢的小伙伴欢迎点赞、收藏,我们下期见。