安琪酵母:成本红利与成长动能兼具的行业龙头

轻轻尘

· 山东

“国内企稳,海外高增”——这八个字精准概括了安琪酵母当前的核心增长逻辑。2025年上半年,公司海外营收同比增长22.6%,成为驱动营收增长的核心引擎。其在埃及、俄罗斯的工厂高效率运转,并正积极布局印尼新产能以抢占东南亚市场。与此同时,经历调整的国内业务也已触底反弹,呈现出明显的复苏态势。公司半年报数据显示,营收增长10.1%,归母净利润增长15.66%,扣非净利润增长24.49%,呈现出积极的增长势头。这一切的背后,是原材料成本压力的缓解和海外市场的有效放量,预示着安琪酵母可能正步入一轮利润释放的新阶段。今天,我们就来好好聊一聊这个隐形市场的巨头——安琪酵母。

一、行业基本情况

首先,我们先来了解一下酵母行业的基本情况,这里主要介绍一下行业的商业模式、行业规模、上下游产业链、行业竞争格局、行业进入壁垒。首先来看一下行业的商业模式。

1、商业模式

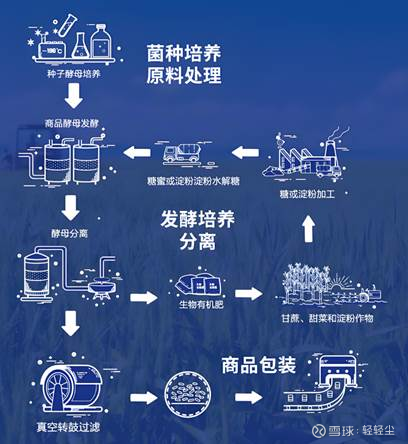

安琪酵母所处的酵母及酵母衍生物制造行业,属于食品制

点击查看全文