海量财经丨丽珠医药“增利不增收”,靠省钱撑起业绩?

海量财经V

· 山东

海报新闻·2025-08-25 15:24·海量财经

海报新闻记者 周凌峰 报道

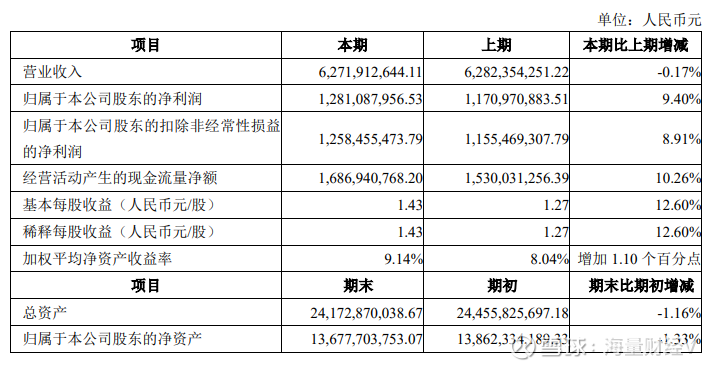

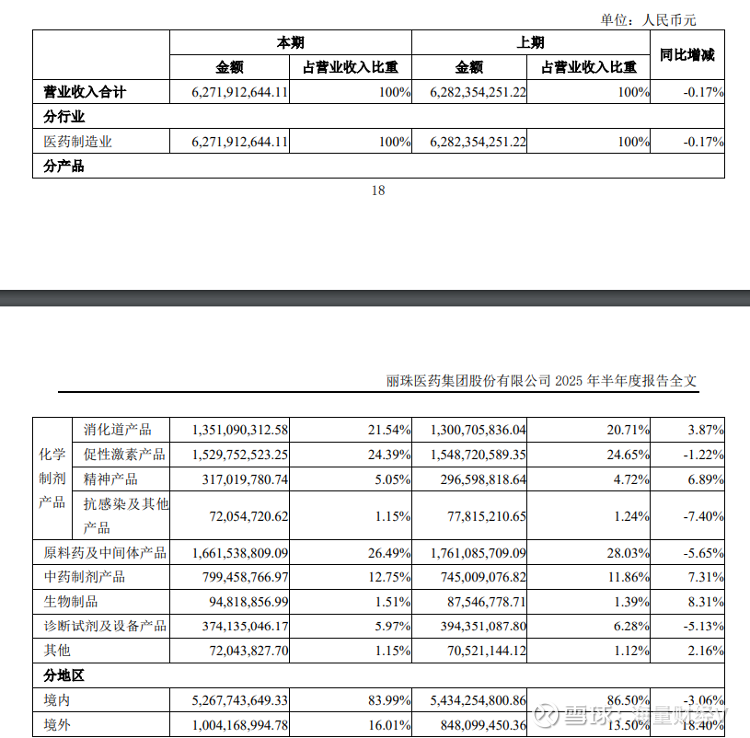

8月20日晚间,丽珠医药(000513)披露2025年半年报。公司上半年实现营业收入62.72亿元,同比下降0.17%;归母净利润12.81亿元,同比增长9.4%;基本每股收益1.43元,同比增长12.6%。

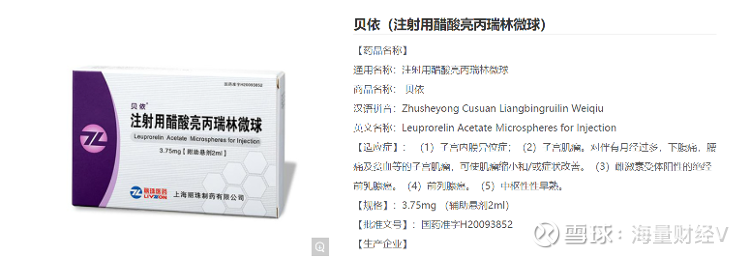

丽珠医药曾凭借“大单品”注射用醋酸亮丙瑞林微球(贝依®)在医药市场崭露头角。自2009年推出以来,该产品广泛应用于子宫内膜异位症、乳腺癌、前列腺癌等疾病治疗,近10年创收超百亿元,一度成为丽珠医药的业绩支柱,奠定了其在辅助生殖和肿瘤治疗领域的市场地位。

然而时过境迁,如今的丽珠医药正面临新的挑战。半年报呈现的“增利不增收”局面,引发了市场的广泛关注与思考。

营收增长乏力,费用控制成为“增利”关键

上半年,丽珠医药一降一升的数据对比,着实令人诧异。

从业务板块来看,曾作为公司

点击查看全文