Iovance Biotherapeutics(纳斯达克代码:IOVA)

Iovance Biotherapeutics(纳斯达克代码:IOVA)是一家专注于肿瘤免疫细胞疗法的生物技术公司,其核心业务是利用肿瘤浸润淋巴细胞(TIL)技术开发针对实体瘤的个性化治疗方案。以下是其核心业务的详细解析:

🧬 1. 核心技术与治疗原理

TIL疗法(Tumor Infiltrating Lymphocytes):

从患者自身的肿瘤组织中提取免疫细胞(主要为T细胞),在体外扩增并激活后回输给患者,增强其免疫系统杀伤肿瘤的能力。 操作流程:

① 手术获取患者肿瘤组织 → ② 分离TIL细胞 → ③ 体外扩增(IL-2刺激)→ ④ 筛选高活性T细胞 → ⑤ 回输至患者体内(全程约22天)。 优势:

TIL细胞天然具备识别多种肿瘤抗原的能力,尤其擅长攻克实体瘤(如黑色素瘤、宫颈癌),克服了CAR-T疗法在实体瘤中的局限性。

🎯 2. 核心适应症与临床进展

Iovance聚焦于高发且难治的实体瘤,主要管线及数据如下:

💡 意义:TIL疗法为PD-1/化疗耐药患者提供了新选择,尤其在黑色素瘤和宫颈癌中疗效突出。

🏭 3. 产品商业化与生产布局

首款上市产品:Amtagvi™

2024年获FDA批准用于不可切除或转移性黑色素瘤,成为全球首个治疗实体瘤的TIL疗法。

制造能力:

在费城建有Iovance Cell Therapy Center(iCTC),面积13.6万平方英尺,符合GMP标准,支持大规模个性化生产。

合作药物:同时销售**Proleukin®**(IL-2药物),用于增强TIL疗法效果。

🔬 4. 技术迭代与研发方向

下一代TIL技术:

开发基因编辑型TIL(如增强细胞持久性、降低耗竭),提升疗效并缩短制备周期。

联合疗法:

探索TIL+PD-1/CTLA-4抑制剂等组合,扩大适应症至更多实体瘤(如肺癌、卵巢癌)。

外周血淋巴细胞(PBL)平台:

针对血液肿瘤,从血液样本提取细胞,避免手术取瘤组织的侵入性操作。

💼 5. 公司运营与财务现状(截至2025年)

团队规模:员工约838人,总部位于加州圣卡洛斯。

财务数据: 2024年Q3营收5856万美元(超市场预期); 净亏损率451.25%,主因研发及商业化投入; 现金储备充足(2020年披露约7.3亿美元)。

机构持仓:先锋集团(Vanguard)、贝莱德(BlackRock)等为主要股东。

✅ 总结:Iovance的行业定位

Iovance是实体瘤TIL疗法的全球领导者,通过突破性细胞治疗技术解决实体瘤治疗难题,其首款产品Amtagvi™已实现商业化,并在难治性癌症中展现显著疗效。未来增长取决于技术迭代(如基因编辑TIL)及适应症拓展。

基于最新市场动态和机构分析,Iovance Biotherapeutics(IOVA)的估值分歧显著,主要体现在机构目标价与公司实际市值的差异、商业化能力与研发价值的博弈,以及现金流断裂风险三大核心矛盾上。以下从多维度展开分析:

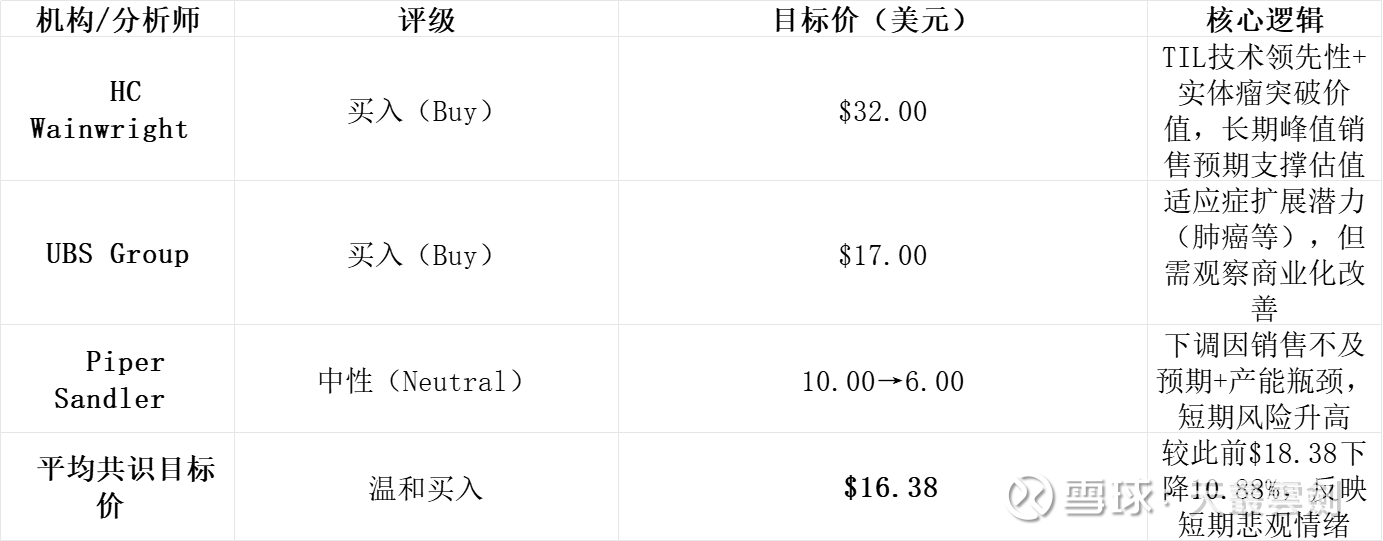

📊 一、机构估值:目标价分歧大,但普遍高于当前市值

1. 目标价分布与评级动态

💡 机构观点总结:

乐观派(目标价17−32):认为Amtagvi的实体瘤突破性地位未被充分定价,技术护城河深厚;

悲观派(目标价6−10):聚焦现金流断裂风险(现金仅能支撑至2026年中)及销售疲软(2025Q1环比降10%)。

2. 当前市值与机构目标价对比

实际市值:约6亿美元(2025年7月数据,股价$1.7/股);

机构目标价隐含空间:若达平均目标价$16.38,理论涨幅863%(极端分歧反映不确定性极高)。

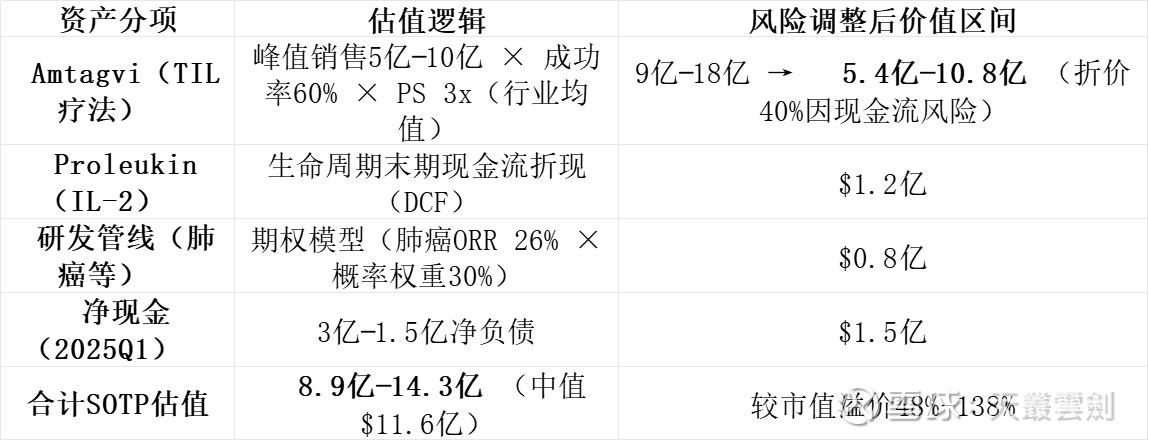

🏭 二、公司基本面估值:研发价值与商业化困境的撕裂

1. 现金流折现(DCF)视角:生存线临界点

2. 管线价值(SOTP法):技术领先性支撑长期逻辑

✅ 关键矛盾:技术价值(10亿+)与现金流断裂风险(0)并存,估值呈“双峰分布”。

⚖️ 三、估值分歧的核心:商业化能力 vs. 技术领先性

1. 乐观方核心逻辑

技术稀缺性:全球首个实体瘤TIL疗法,临床疗效明确(黑色素瘤ORR 36.4%,宫颈癌ORR 44%);

适应症扩展:肺癌、头颈癌等大市场布局中(肺癌ORR 26%),峰值销售$10亿可期;

产能改善预期:iCTC工厂已恢复生产,Q2输注量环比增长。

2. 悲观方核心逻辑

商业化溃败: 工艺复杂:治疗需手术取瘤+体外扩增细胞+回输,全程22天,患者流失率高; 副作用管理难:IL-2联合治疗引发严重免疫反应,限制适用人群; 销售成本畸高:2025Q1销售成本4900万=营收4900万,卖一单亏一单。

行业逆风:生物科技指数(XBI)近一年跌25%,细胞疗法板块遇冷(仅3款CAR-T销售额破$10亿)。

💎 四、投资决策框架:风险收益比的动态权衡

情景分析与策略建议

关键监测指标

季度营收:2025Q2能否环比增长(iCTC产能恢复效果);

现金消耗率:融资进展(股权稀释风险)或战略合作(大药厂并购);

临床管线:肺癌适应症数据读出(2025H2预期)。

📌 总结:估值本质是“生存概率”的定价

机构视角:平均目标价$16.38隐含技术价值支撑,但需现金流风险缓解;

市场定价:$6亿市值反映破产概率升至30%,短期博弈属性强;

理性决策: 风险投资者:现价可小仓搏赔率(1.7→6需3.5倍空间),但需严守止损; 稳健投资者:等待营收拐点或融资落地信号,规避“价值陷阱”。