隐藏的泡泡玛特期权——德林国际 1126.HK 建仓笔记

手机打字见谅

开篇表明态度:基本面好,有股东回报,有成长预期的看涨期权标的。

先讲一个思考:

$德林国际(01126)$ 和$泡泡玛特(09992)$ 到底有没有合作?公司一直不透露,但是经过一些蛛丝马迹我的答案是“有”,但是暂时规模不大。

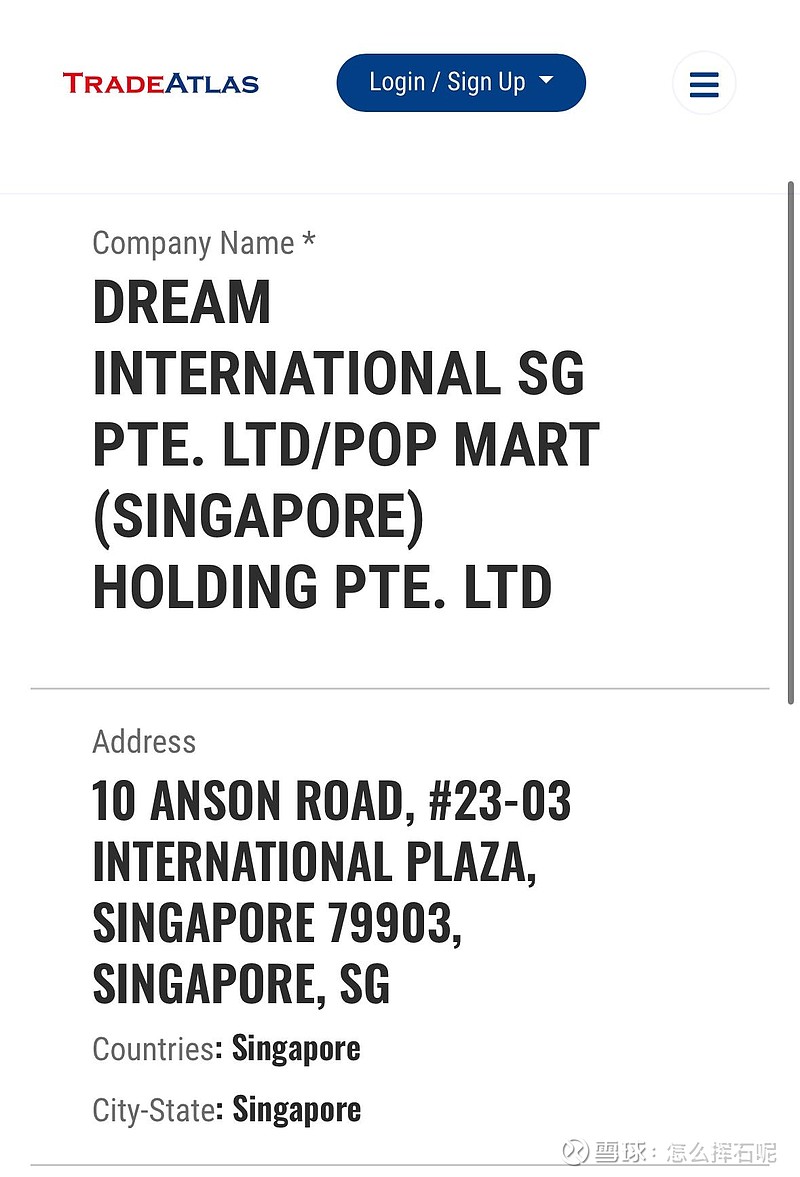

tradeatlas是一家外贸公司数据库,给出如下企业名称,办公地点为新加坡Anson road 10号

PTE Ltd为私人有限公司“private limited company”,在新马这些地区常见,适合中小型企业和股东,股东一般不超过50人,而且有税收优惠,是比较好的商业实体架构。

凡事先问是不是真的,经过搜索,仅有这一个网站给出如下主体名字,没有第二个信息支持。此外两家公司年报间接持股公司却有其名但是分开表示

那么问题来了?有哪些相关这栋楼的,同时关联泡玛和德林的公司?有

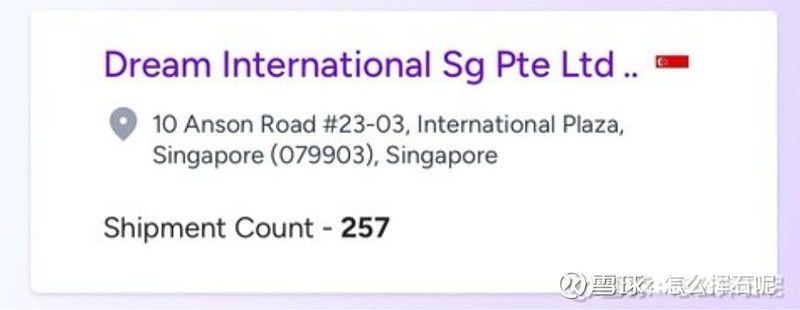

航运外贸信息trademo上,以及德林年报同时确认了该地址23-03为子公司注册地址和shipment地址。

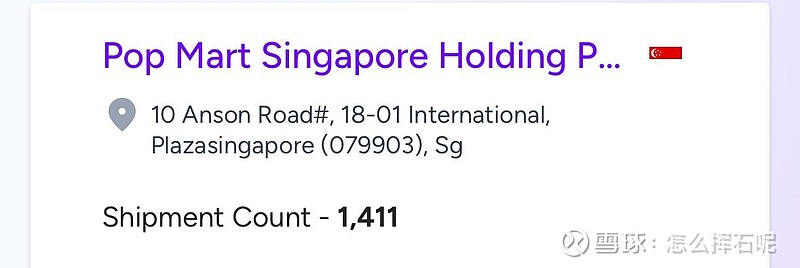

此外,Pop Mart Singapore Holding也出现在列

办公地为同一栋楼,但是shipment地址为18-01

*德林年报披露了公司办公地,pop mart披露了公司名但是未披露办公地址

综上所述:

线索1指向德林泡玛在新加坡或有合资控股公司

线索2指向确实同一栋楼有两家主体同时存在,具备地理上交流机会

客观事实1:作为资本市场热门和消费者市场热门的泡泡玛特,不可能没有销售去谈代工合作

因此德林具备潜在和泡泡玛特发生合作的可能性,是一个合格的看涨期权

第二个部分是财务分析

我觉得不用特别大篇幅了

股东回报方面:

支付率近几年40-55%之间,股息率12%

很高,而且整体看具备分红可持续性

资产负债表:

14亿现金

1亿短期借款 无长期借款

应收24Y 9.19亿/营业收入54.5亿=16.8%回款不慢

此外干干净净无商誉

40亿市值 -13亿=27亿除现金价值

营收22-23-24 62/53/54亿

营收稳健

同期毛利稳定12.5亿上下

pe5.41 pb~1

摊薄roe18%左右

1)一份pb买到>15%roe

2)股息高

3)有看涨效应

鉴定为可搞