持仓扫描:华特达因——高股息,高ROE,高FCF的细分龙头公司

*提示,本报告为个人自建AI研究框架搭建,请其他来源慎重引用。

——————————————————————————

华特达因:000915.SZ

研究日期: 2026年3月25日

评级: 买入

目标价区间: 36-38元

当前股价: 31.80元

上涨空间: 13-19%

利益关系提示:有该公司持仓!

懒人不想看下面直接看我结论:

这家公司的核心逻辑是:高现金,自由现金流,低负债,低PE,高分红,品牌可验证的龙头,低预期的行业beta,但是也不是无路可走。高ROE,高毛利,是兼顾质量和红利的标的选择。

核心投资结论

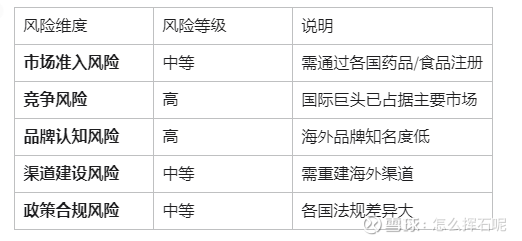

华特达因是儿童维生素AD滴剂细分领域龙头,核心产品伊可新连续14年市占率第一(60-70%),具备优秀的品牌认知度和医院+零售双渠道壁垒。公司财务结构极其稳健(资产负债率12%、无有息负债、净现金12.67亿元),2024年大幅提升分红率至90%+,股息率7.86%。当前估值合理偏低(PE 13.7倍、PB 2.61倍),虽短期面临出生人口下降和集采政策压力,但中大童市场渗透率提升空间广阔,且公司积极拓展营养品等新品类。

2年视角下(2026E/2027E),随着业务企稳回升和高股息提供安全边际,具备较好的投资价值,给予买入评级。

————————————————————————————

第1章 企业基本情况

1.1 投资评级与目标价

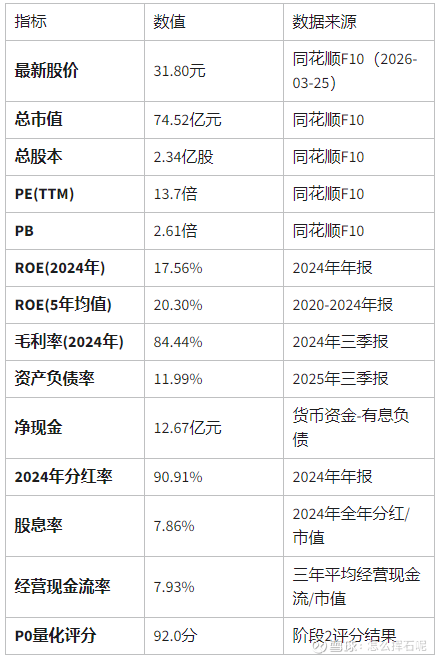

1.2 核心数据一览表

1.3 公司概况

1.3.1 公司基本信息

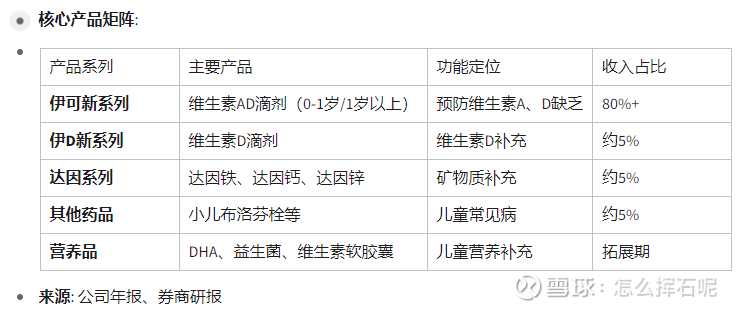

1.3.2 主营业务

华特达因专注于儿童医药和健康产品的研发、生产和销售,核心产品包括:

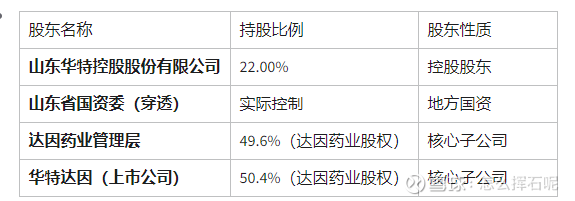

1.3.3 股权结构

股权结构特点: 实际控制人为山东省国资委,属于地方国企背景 核心子公司达因药业采用混合所有制,管理层持股49.6%,激励机制充分 股权结构稳定,无质押风险.

1.3.4 发展历程与里程碑

可以看到,企业产品相对单一,但是分红率很高

1.4 六要素分析表格

第2章 行业分析

2.1 行业规模与成长性

2.1.1 儿童药市场整体规模

中国儿童药市场近年来保持稳健增长,受益于儿童人口基数大、用药需求刚性以及家长对儿童健康投入增加等因素。

行业复合增速: 2022-2025年CAGR约11.4%,这个增速下看其实一点不差,结合PE来说只要保持行业占比,PEG就小于1。

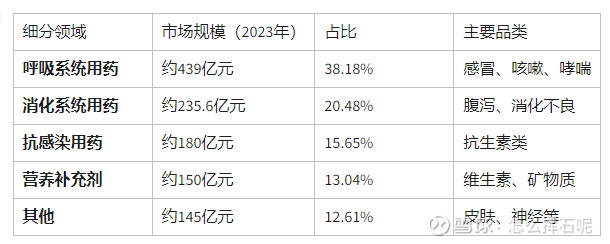

2.1.2 细分市场结构

儿童药市场按治疗领域划分,呈现以下结构

华特达因所在赛道: 营养补充剂(维生素AD滴剂),约占儿童药市场的13%,不算一个特别小众的赛道。

来源: 新浪财经行业研究、智研咨询

2.2 竞争格局与市场份额

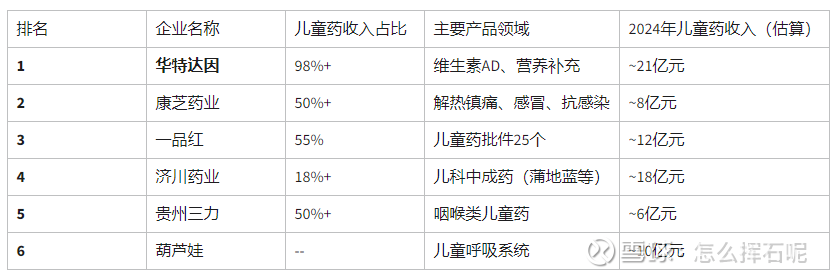

2.2.1 儿童药行业竞争格局

中国儿童药市场参与者众多,但专业化儿童药企业相对较少,多数为综合性药企的儿童药产品线。如果不考虑细分补计,但看公司的“儿药概念含量”,华特达因是纯血公司。

注: 济川药业儿童药收入绝对值较高,但占比仅18%,非专业化儿童药企业。

来源: 各公司年报、行业研究报告

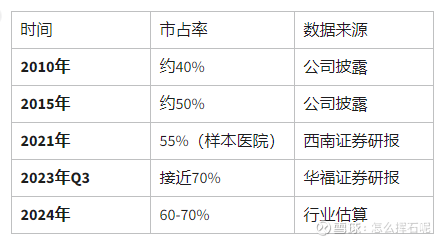

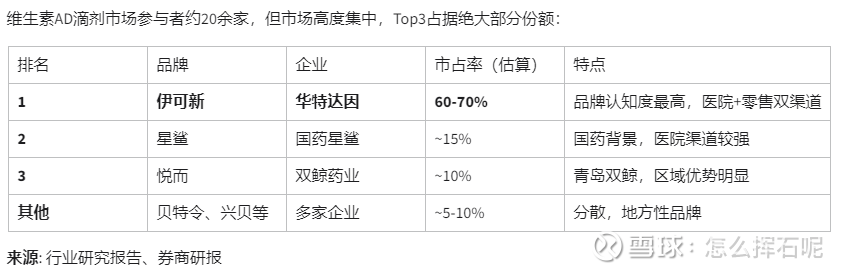

2.2.2 伊可新市占率演变

华特达因核心产品伊可新在维生素AD滴剂市场占据绝对领先地位。

市占率变化趋势: 持续提升,从2010年约40%提升至2024年60-70%,龙头地位不断巩固。

来源: 公司披露、西南证券研报、华福证券研报

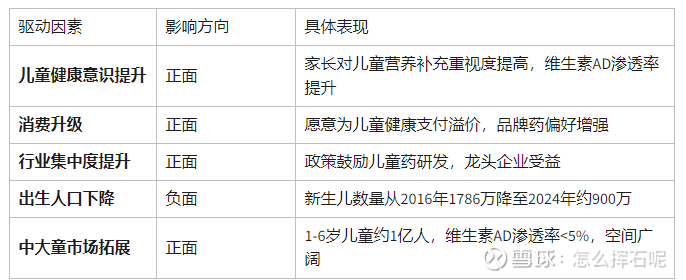

2.3 行业驱动因素与趋势

2.3.1 主要驱动因素

2.3.2 行业发展趋势

趋势1:儿童药专业化程度提升

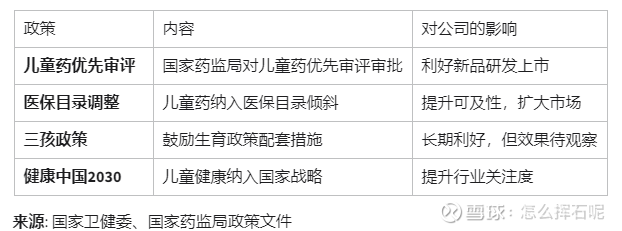

国家鼓励儿童药研发,优先审评审批。

专业化儿童药企业竞争优势凸显。

综合性药企儿童药业务占比提升缓慢

趋势2:品牌集中度提升

家长对品牌药信任度高

头部品牌市占率持续提升

小品牌生存空间被挤压

趋势3:品类拓展加速

从单一药品向营养品、护理用品延伸

儿童健康全品类布局成为趋势

DHA、益生菌等新品类快速增长

趋势4:渠道多元化

医院渠道:新生儿首诊推荐

零售药店:OTC主要销售渠道

电商渠道:新兴渠道,增速快来源: 行业研究报告、券商研报

综上来看,这个赛道并非因为单一的“出生率下降”可以一言概之这就是一个夕阳行业

2.4 政策影响分析

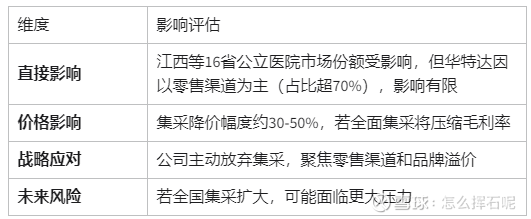

2.4.1 集采政策影响

华特达因在集采上其实情况比较特殊,已发生集采事件:

集采影响分析:

公司在面对毛利压力的情况下,主动放弃集采,进入到零售渠道中(所以不如当作消费品估值)

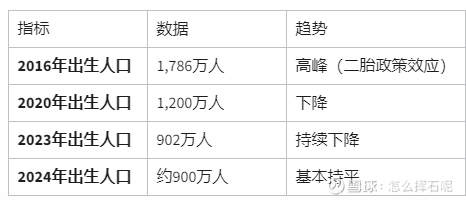

2.4.2 出生人口影响

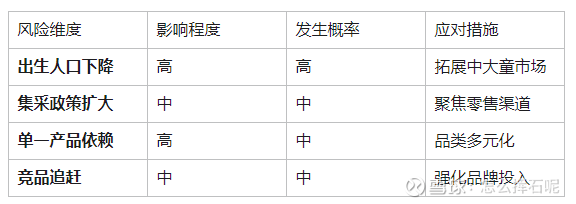

补充2024年954万人,2025出生人口为792万人,下降~17%

对公司影响显然存在,这个必须诚实接受:

当然,也有期许的一面,比如宏观经济回暖可能带动出生率反弹等。但是对于积极因素可以考虑,不能依赖,对于公司的定价和估值我更多还是从价值角度而非成长角度考虑。

第3章 业务深度拆解

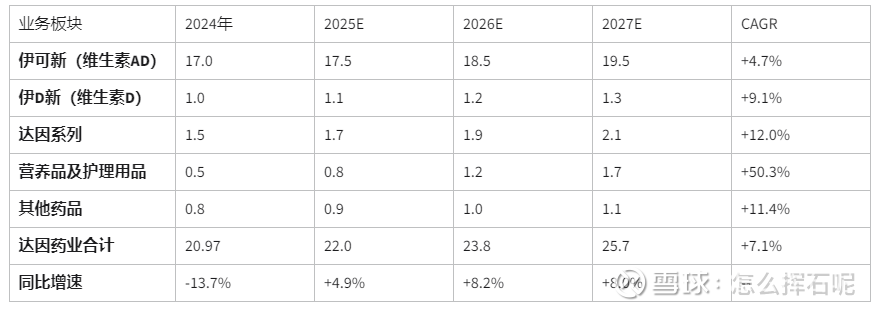

3.1 分产品收入分析

产品三年收入结构趋势看,由核心子公司达因药业贡献公司98%以上的收入和利润。

伊可新: 2022-2023年保持稳定增长(约10%),2024年受出生人口下降和终端销售压力影响下滑约13%。

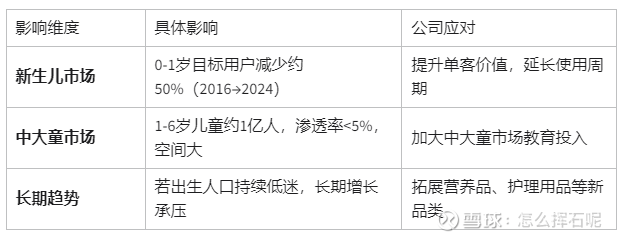

产品结构改善: 伊可新收入占比从86%降至80%左右,二线产品(伊D新、达因系列)占比提升,降低单一产品依赖。

新品类拓展: 营养品(DHA、益生菌等)和护理用品处于高速增长期,2024年收入约0.5亿元,成为新的增长点。

其中产品线可以详细拆解为:

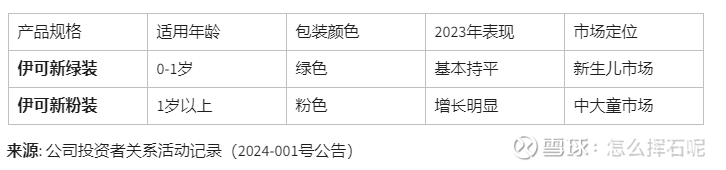

绿装(0-1岁): 在新生儿群体渗透率已达约30%,受出生人口下降影响增长承压

粉装(1岁以上): 2022年起从1-3岁推广至1-6岁,销售增长明显,成为主要增长驱动力

我在小红书搜索过,主要区别是维生素单位含量区别。

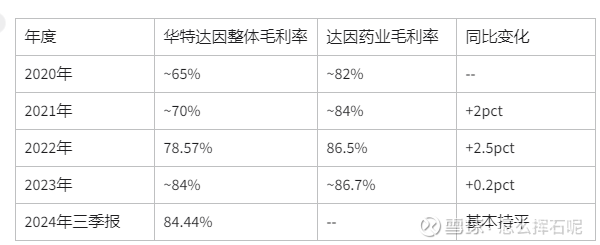

3.2 各产品毛利率变化趋势

公司层面在主动剥离非主业,但是数据不是很重要,到2024年的时候已经完全持平了,可以理解为现在没有历史遗留非主营收入了。

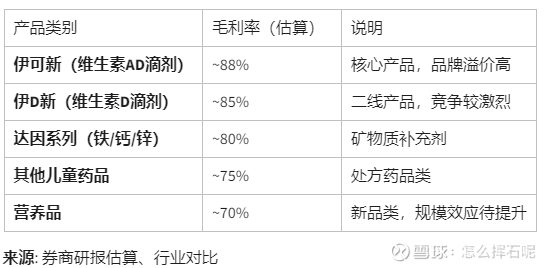

产品方面,整体毛利都非常高,起码不是个苦哈哈的行业。

3.3 核心产品伊可新详细拆解

3.3.1 市占率分析

其实开头提到过,公司从从2010年约40%提升至2024年60-70%,连续14年市占率第一,龙头地位不断巩固。不赘述。

3.3.2 竞争格局分析

整个AD低剂赛道还是有一些其他参与者的,这里提到一些另类知识:

基底油导致不同的产品有不同的过敏源,伊可新使用花生油,导致花生蛋白过敏。星鲨采用大豆油,导致大豆蛋白过敏。双鲸更是高手,花生大豆都有。莱斯纽卡采用菜籽油,过敏低,滴卓思采用含生育酚的MCT油,过敏低。当然,成本也会贵。

竞争态势分析:

伊可新: 品牌认知度极高,"伊可新,妈妈的一颗心"深入人心,医院首诊推荐率高

星鲨: 国药背景,维生素D滴剂市场领先(2017年市占率51.54%),维生素AD市场约15%

双鲸药业: 青岛双鲸在OTC渠道有竞争优势,维生素D滴剂2017年市占率48.46%,维生素AD约10%

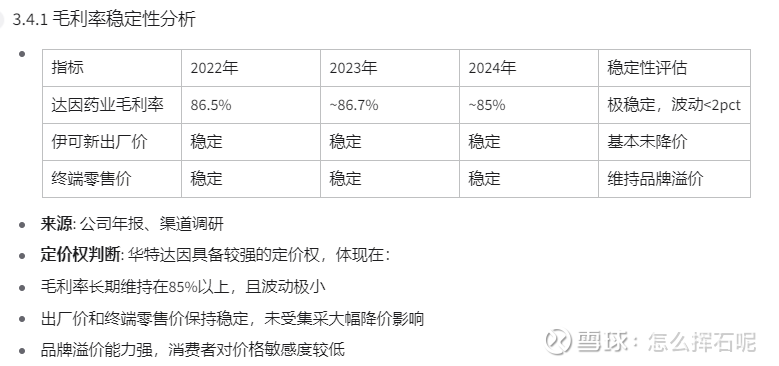

3.4 定价权初判

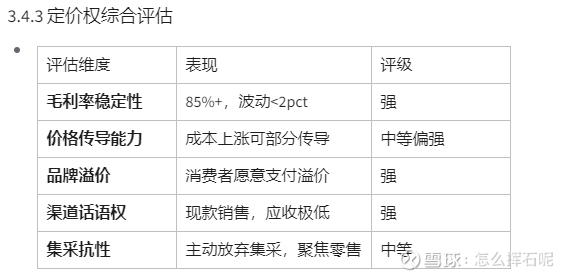

毛利率稳定。

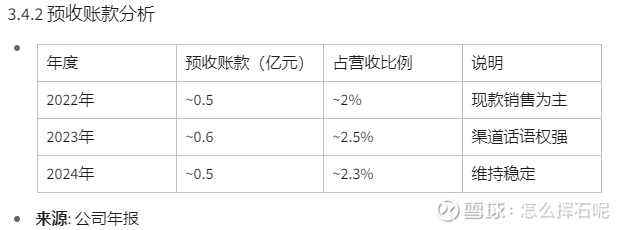

预收账款分析: 预收账款占比较低(约2-2.5%),但结合应收账款极低(应收/营收<2%)的特点,说明公司采用现款销售模式,对下游渠道有较强的话语权。

定价权结论: 华特达因在OTC品牌药领域具备较强的定价权,主要依托品牌护城河和渠道壁垒。但在集采政策压力下,医院渠道定价权受限,公司通过聚焦零售渠道维持溢价能力。

第4章 商业模式分析

4.1 商业模式定位

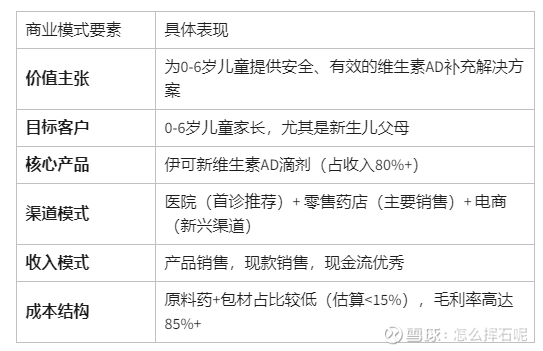

华特达因的商业模式可定义为:强品牌OTC儿童药模式。

其商业模式的核心逻辑是:

即依赖专家或医院渠道建立品牌认知,然后通过零售渠道购买,产生品牌口碑和复购。而在品类上通过广告和科普教育来强化自身。

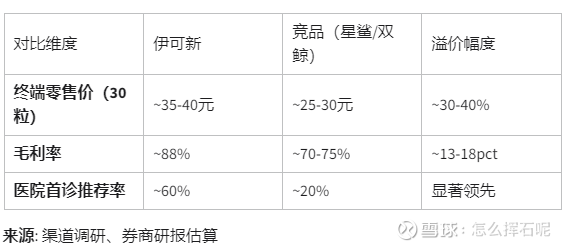

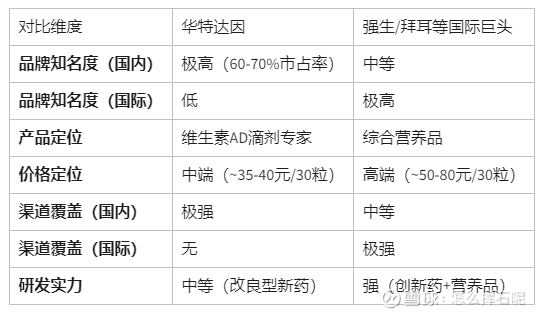

4.2 自有品牌知名度与溢价能力

溢价对比竞品显然有幅度。具备显著的品牌溢价能力,终端零售价较竞品高30-40%,毛利率高出13-18个百分点。个人认为儿童药这个行业并非成人行业一样考虑性价比优先,而是不出错为首要目标,因此口碑比价格便宜重要,同样的情况在分析个护赛道的尿不湿也是一样的。

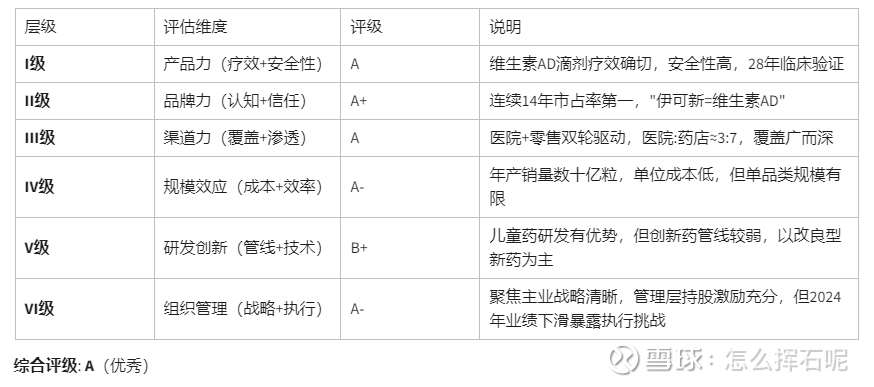

4.3 公司竞争力六层模型评级

4.4 护城河分析

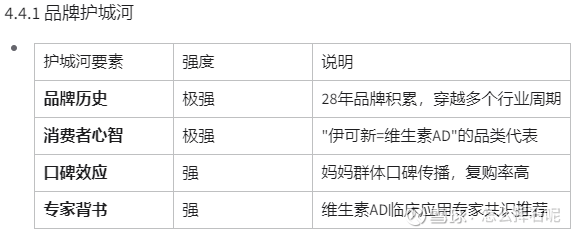

品牌是华特达因最核心的护城河,28年的品牌积累形成了强大的消费者心智占领,新进入者难以在短期内复制。

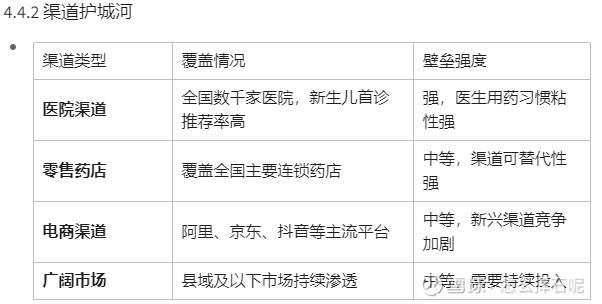

渠道护城河结论: 医院渠道是核心壁垒,医生用药习惯粘性强;零售渠道覆盖广泛但可替代性较强。

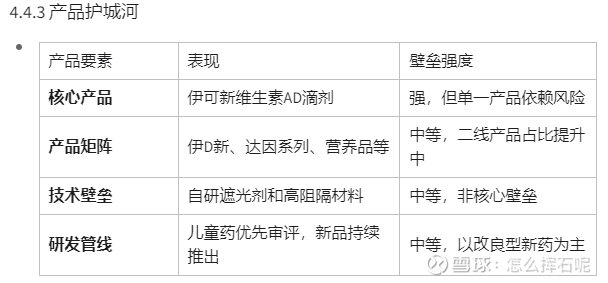

单一产品依赖度高(80%+)是主要风险。二线产品和新品类拓展正在改善产品结构。老生常谈。

第5章 产业链分析

5.1 上游成本结构

5.1.1 原材料构成:

华特达因的核心产品伊可新维生素AD滴剂的主要原材料包括:

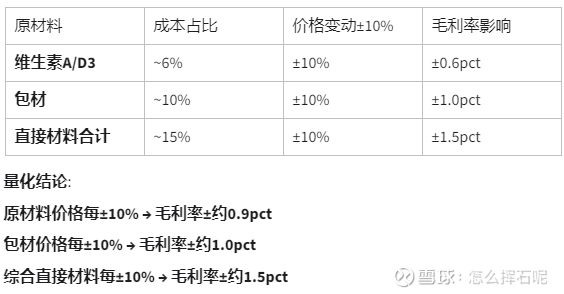

成本结构分析:

直接材料成本占比较低(估算<15%),这是毛利率高达85%+的核心原因

维生素A和维生素D3属于大宗原料药,价格相对稳定。

包材成本占比相对较高(8-12%),塑料、铝材价格波动有一定影响。

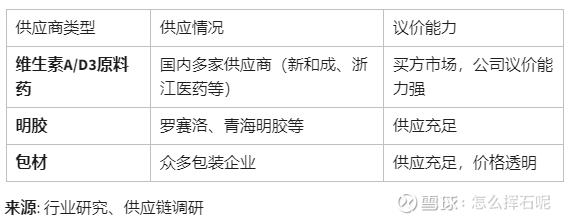

5.1.2 上游供应商情况

5.2 价格走势与对毛利率影响

5.2.1 主要原材料价格走势

原材料价格下跌是利好公司的,但是由于ai爬虫数据收现,这里认为补充,维生素A/D3价格在2025年跳涨,但是由于毛利足够高,实际成本上涨影响非常小。具体可以参考新和成研究报告。

5.2.2 价格敏感性分析

基于成本结构估算,原材料价格变动对毛利率的影响:

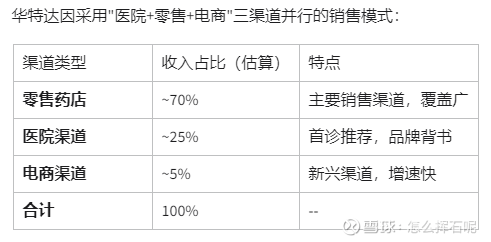

5.3 下游客户结构

早期以医院渠道为主(占比>70%)

经过多年发展,零售药店成为主要渠道(~70%)

医院与药店销售比已达3:7

电商渠道快速增长,成为新的增长点

5.4 供需关系分析

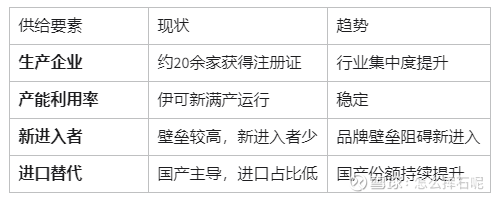

5.4.1 供给端分析

维生素AD滴剂市场供给相对稳定,品牌壁垒阻碍新进入者,行业集中度持续提升,龙头企业受益。而在国内进口占比低,似乎不同于奶粉,普遍认为维生素类补给没有外国的月亮圆的说法。

5.5 特殊指标量化

5.5.1 儿童药渗透率指标

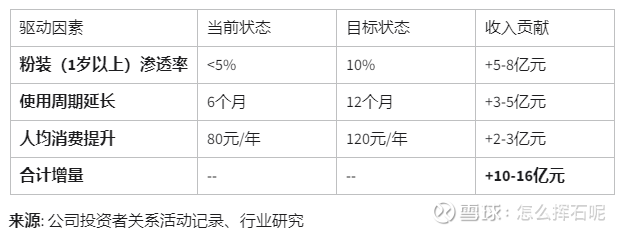

5.5.2 中大童市场潜力测算

第6章 量化驱动因素分析

华特达因核心产品伊可新维生素AD滴剂的收入可拆分为销量和均价两个维度

券商研报预测,25年E整体收入比去年回升。量减价稳。

如果考虑到出生率下行,beta下,钙铁锌补剂的稳定实际上是逆势的。

三费角度,非常优秀:

销售费用率上升主要因中大童市场教育投入增加

研发费用率上升反映公司对新品研发的重视

财务费用为负,体现充裕的货币资金带来的利息收入

市场规模按照中大童增量测算:

对冲结论:

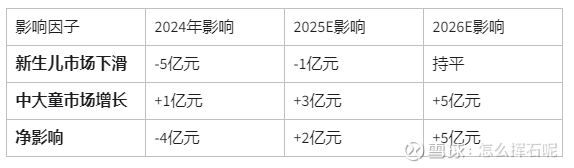

2024年新生儿市场下滑影响大于中大童市场增长,净影响-4亿元

2025年起中大童市场增长开始对冲新生儿市场下滑

2026年中大童市场增量超过新生儿市场减量,实现净增长

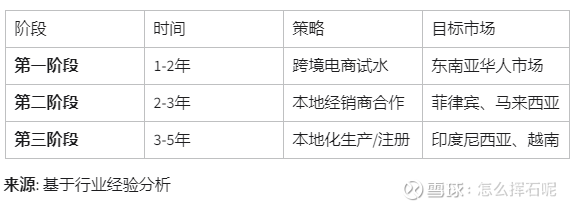

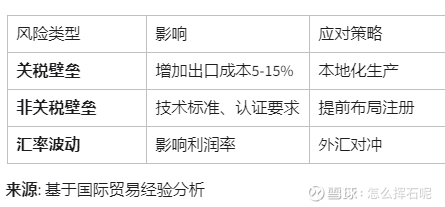

第7章 出海分析

7.1 海外收入现状

华特达因目前无海外收入,业务完全聚焦于国内市场。公司尚未开展出口业务,但具备药品出口的基本资质(GMP认证)。

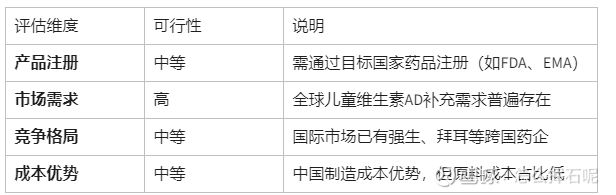

7.2 出海可能性分析

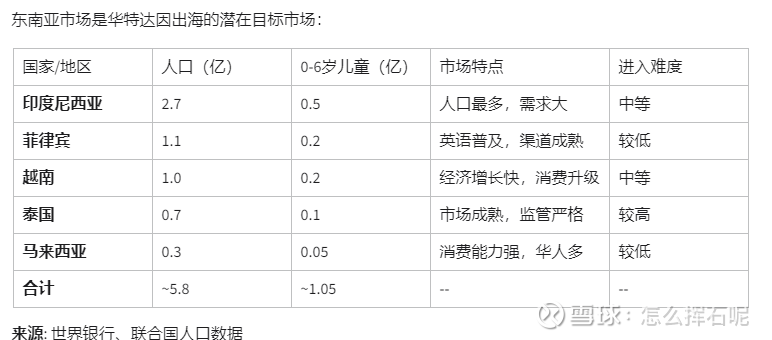

东南亚市场机会:

东南亚0-6岁儿童约1.05亿人,与中国相当

维生素AD补充意识逐步提升,市场需求增长

华人市场可作为突破口,品牌认知度易建立

路径上实现其实可以预测,比如通过跨境电商试水+本地经销商合作方式。

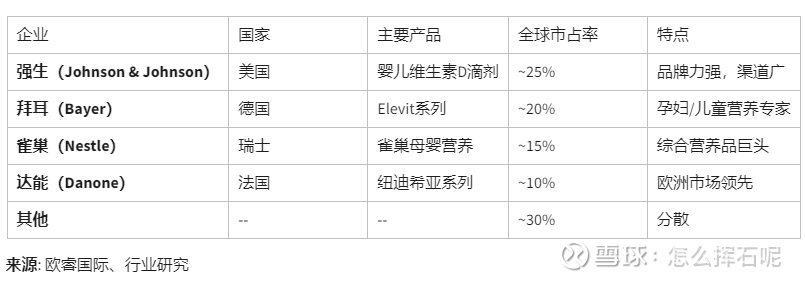

7.3 国际竞品对比

当然如果直接PK海外品牌,知名度在国际为0,除了价格优势之外,其他方面还是有难度的。类似国内其他出海消费品逻辑。

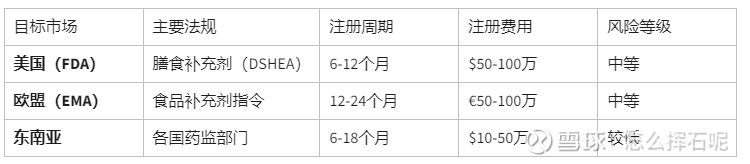

7.4 政策风险分析

考虑到以上情况,华特达因出海面临较高挑战,短期内(2-3年)还是聚焦国内市场,对于出海可能性我给到“低”。

第8章 财务数据分析与估值推导

8.1 三年财务趋势分析

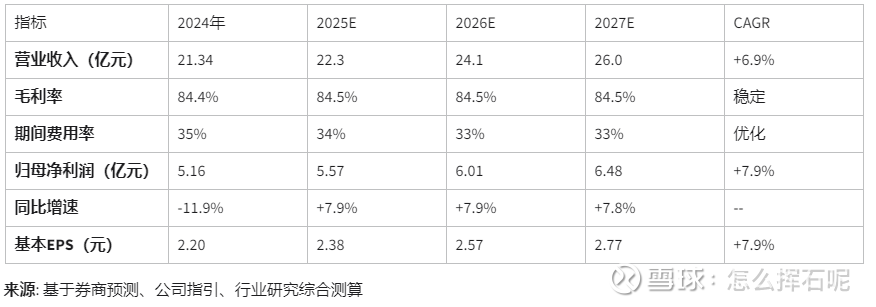

8.1.1 收入与利润趋势

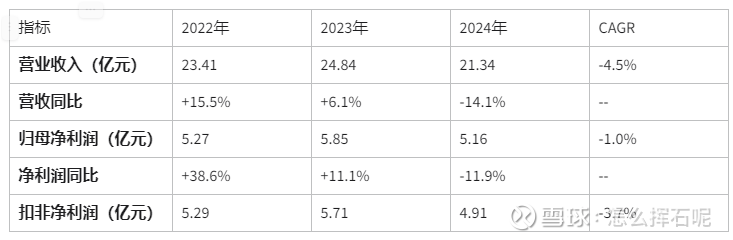

2022-2023年保持稳健增长,营收CAGR约10%

2024年营收利润双下滑,主要受出生人口下降和终端销售压力影响

2025年三季报显示恢复增长(营收+16.3%,净利润+11.7%)

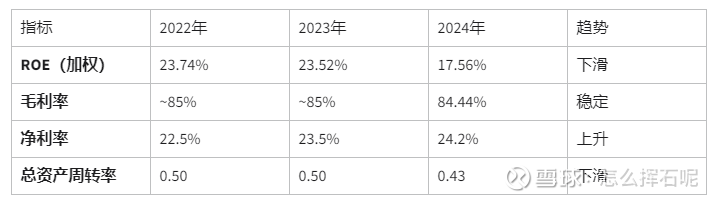

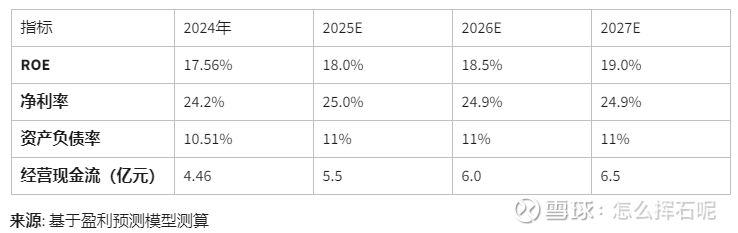

8.1.2 盈利能力趋势

ROE下滑主要因总资产周转率下降(收入下滑而资产规模稳定)

毛利率稳定在85%左右,显示定价权稳固

净利率上升因低毛利业务剥离完成

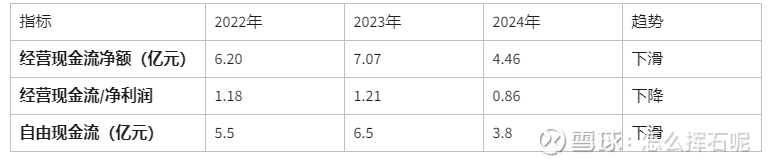

8.1.3 现金流趋势

2024年经营现金流下滑主要因收入下滑和库存增加

现金流/净利润比率下降但仍>0.8,盈利质量良好

8.2 盈利预测(2025E-2027E)

预测假设:

伊可新:2025年企稳回升,中大童市场渗透率提升驱动增长

二线产品:保持10-15%增长,占比持续提升

营养品:高速增长期,年增速50%+

则合计利润预计增速在7%~

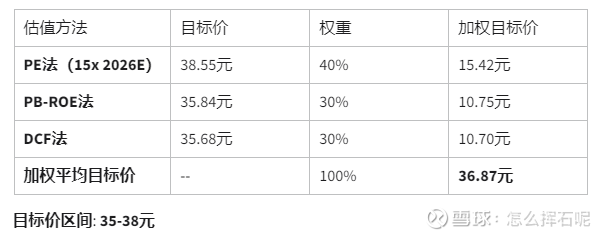

8.3 估值推导

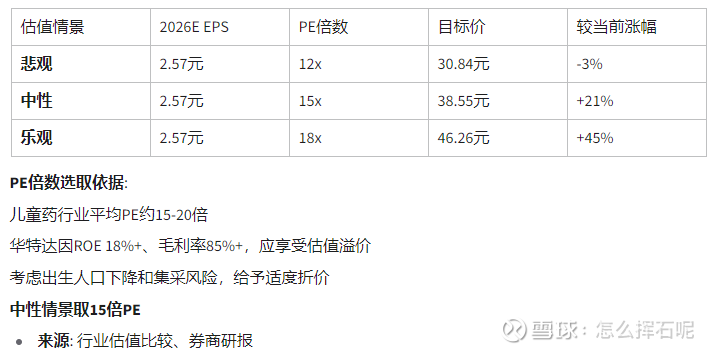

PE估值法

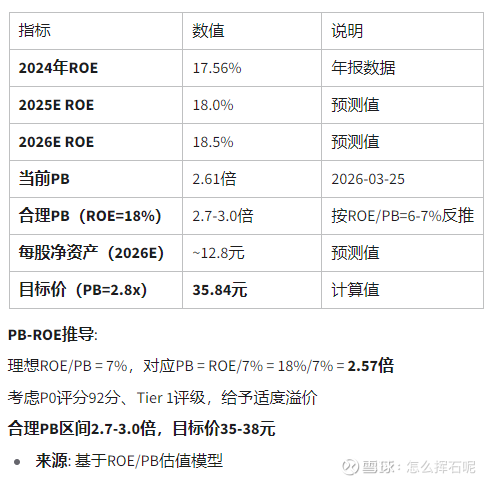

PB-ROE估值法

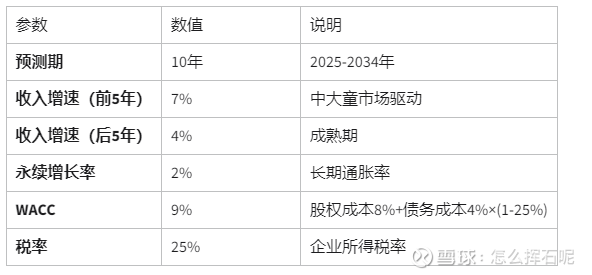

DCF估值法

8.4 目标价确定

1. PE法给予最高权重(40%),因华特达因盈利稳定,PE估值最直观

2. PB-ROE法和DCF法各30%,作为交叉验证

3. 考虑P0评分92分、Tier 1评级,目标价取区间中上沿

4. 最终目标价:36-38元(对应2026年PE 14-15倍)

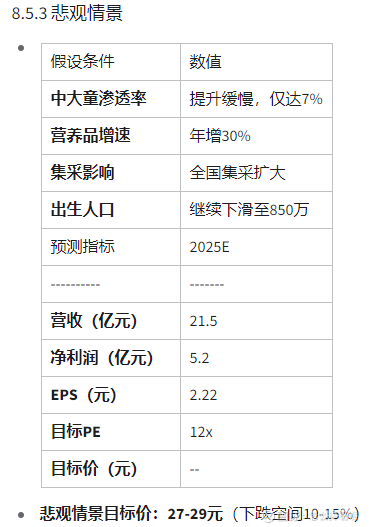

8.5 情景分析

第9章 自我质疑

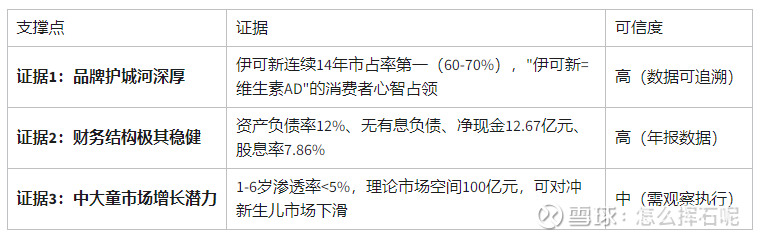

9.1 核心投资逻辑阐述

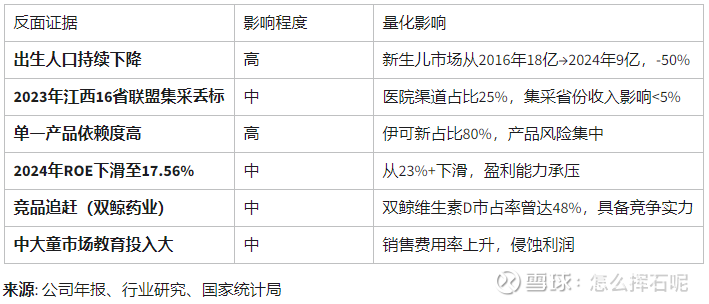

9.2 反面证据与量化影响

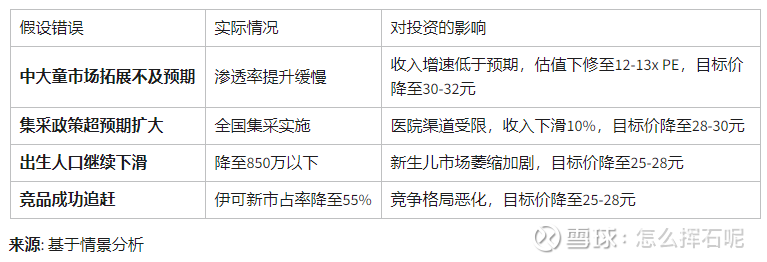

9.3 “如果错了会怎样”情景分析

9.4 早期预警指标表

9.5 结论:优势与风险的平衡判断

这家公司的核心逻辑是:高现金,自由现金流,低负债,高分红,品牌可验证的龙头,低预期的行业beta,但是也不是无路可走。高ROE,高毛利,是兼顾质量和红利的标的选择。

核心结论:

1. 短期(1年内):2025年业绩企稳回升概率大,股息率7.86%提供安全边际,适合持有

2. 中期(2年内):中大童市场拓展是关键变量,若渗透率提升至10%,目标价可达38元

3. 长期(3年+):出生人口趋势决定天花板,需持续跟踪人口政策和公司转型进展