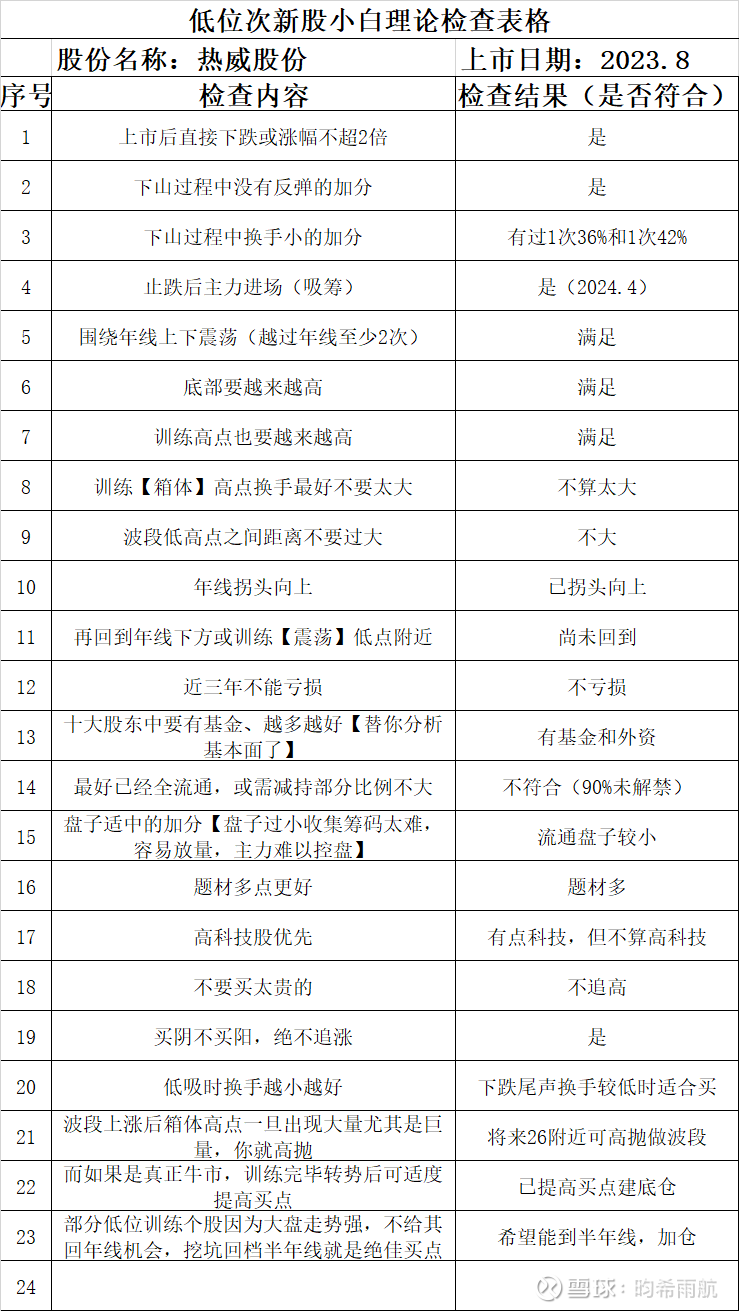

选股十二问之热威股份

$热威股份(SH603075)$ $东方电热(SZ300217)$ $三花智控(SZ002050)$

一、商业模式及行业地位

1、公司是做什么的?靠什么赚钱?主营和非主营业务及各自占比?核心产品?股本变化情况?

答:杭州热威电热科技股份有限公司是一家专业从事电热元件和组件的研发、生产及销售的企业。三大业务板块为民用电热元件、新能源车电热元件、工业电热元件。公司客户包括美的、三星、海尔、德龙、阿奇力克、松下、博世、伊莱克斯、威能、惠而浦等电器企业,以及伊莱克斯商用、东丽、英格斯、博格华纳等商用电器、工业装备和新能源车领域企业。在国内拥有杭州滨康路生产基地、杭州建业路生产基地、江山生产基地、安吉生产基地四大生产基地,并在泰国建设了海外生产基地。2019-2021 年,公司电热元件产量占全球电热元件产量比例均居于前三。

民用电热元件(厨房电器、衣物护理、卫浴电器、暖通电器、清洁类电器)营收占比约为80%(毛利率约30%),新能源车电热元件营收占比约8%(毛利率约31%),工业电热元件营收占比约8%(毛利率约40%)。按地区划分,境内销售约46%,境外销售约54%。

公司于2023-09上市,代码为603075,发行价格为23.1元,两次分红共1.2元后折合发行价21.9元。目前处于发行价附近。

目前总股本为4.02亿,流通股为0.41亿,90%的股份2027年3月解禁。

2、公司属于哪个行业?在行业内的地位?有哪些同行?

答:公司属于电气机械和器材制造业之-家用电力器具专用配件制造。

上市公司中业务比较接近的有:东方电热(电加热器、新能源材料、光通信材料)、三花智控(制冷元器件、汽车热管理系统)。

对比下近3年三家的相关数据如下。

(1)东方电热目前市值为89亿,对应近3年平均净利润(4亿)PE值约为22

22、23、24年相关数据如下:

营收为38亿、41亿、37亿;

净利润为3.0亿、6.4亿、3.2亿;

扣非净利为2.8亿、4.0亿、2.9亿;

净利润率为8%、15.7%、9%;

ROE为10%、18%、8%。

(2)三花智控目前市值为1917亿,对应近3年平均净利润(28.8)PE值约为66

22、23、24年相关数据如下:

营收为214亿、246亿、280亿;

净利润为26亿、29亿、31亿;

扣非净利为23亿、29亿、31亿;

净利润率为12%、12%、11%;

ROE为21%、19%、17%。

(3)热威股份目前市值为92亿,对应近3年净利润均值(2.63亿)PE值约为35

22、23、24年相关数据如下:

营收为16.9亿、16.8亿、19.2亿;

净利润为2.4亿、2.5亿、3亿;

扣非净利为2.4亿、2.4亿、2.9亿;

净利润率为14.3%、14.8%、15.5%;

ROE为25%、19%、15%。

二、盈利能力

1、近几年净利润情况?扣非净利润情况?

答:2022-2024年净利润为:2.4亿、2.5亿、3亿;

2022-2024年扣非净利润为:2.4亿、2.4亿、2.9亿;

扣非净利润占净利润比值接近100%。

2、近几年ROE情况?

答:2022-2024年ROE为:25%、19%、15%。

ROE逐年下降。

3、近几年毛利润率?

答:2022-2024年毛利润率为:29%、30%、31%。

毛利润率比较稳定。

4、近几年净利润率?

答:2022-2024年净利润率为:14.3%、14.8%、15.5%.

净利润率也还稳定。

三、财务健康情况

1、近几年现金流与净利润是否匹配?利润是否为真?

答:2022-2024年经营性现金流净额为:2.8亿、3.9亿、2.6亿。

2022-2024年净利润为:2.4亿、2.5亿、3亿。

近3年经营性现金流总和大于净利润总和,可判断净利润为真。

2、负债率?

答:2022-2024年负债率为:50%、28%、29%。

上市后负债率很低。

3、持有货币情况?

答:2022-2024年报货币资金为:2亿、6.3亿、4.5亿。

4、长短期负债情况?

答:公司目前流动负债8.5亿,其中应付账款4.2亿,短期借款3.1亿;应付职工薪酬0.45亿。无长期借款。

四、成长性

1、利润增长点来自哪里?提价?放量?新品?

答:1、IPO募投的两个项目投产:“年产4,000 万件电热元件生产线扩建项目”和“司年产500 万台新能源汽车加热管理系统加热器项目”预计将于2026年投产,将带来业绩增量。

2、新能源汽车热管理系统的持续渗透:公司已进入多家主流新能源车企的供应链(如比亚迪、理想、小鹏等)。

3、家电领域的高端化与品类扩张:从传统的热水器、空调、洗衣机,扩展到更多新兴小家电(如空气炸锅、咖啡机、宠物用品等)。

2、是否需要大量投资维持增长?

答:2023年8月上市已募集资金约8亿,目前正在建设中,暂不需要继续大量投资。

3、过去几年营收、净利、扣非增长情况?

答:2022-2024年营收增长率:-6.4%、-0.6%、14.8%。

2022-2024年净利增长率:4.3%、3.5%、19.9%。

2022-2024年扣非净利增长率:15%、2.3%、18.3%。

4、未来几年预期增长情况?

答:根据股权激励解锁条件,2025年扣非净利润目标为3.15亿;2026年随着新建产能逐步释放,业绩有望进一步提升(按3.5亿预估)。

5、是否有股权激励方案或员工持股计划?

答: 公司于2024年推出股权激励计划,以2023年营收(权重30%)和扣非净利(权重70%)为基准,2024年增长目标为10-15%(实际营收增长14.8%,扣非增长18.3%),2025年增长目标为20-30%。据此测算,2025年扣非净利润目标值为3.15亿。

五、股息率(分红)

1、过去几年分红情况?

答: 2023年报每股分红0.5元(占当年净利润的73%)。2024年报每股分红0.7元(占当年净利润的93%)。

2、当前价格下的股息率?

答:按照2024年报分红计算,当前股价23对应股息率为3%。

3、未来几年分红预期?

答:预计仍维持净利润70%以上的分红。

4、公司挣的钱去哪了?

答:近2年挣的钱大部分用于分红了。

六、股东情况

1、股东人数?增减趋势?

答:公司上市后股东人数总体呈下降趋势,目前为1.47万。

2、控股股东是谁?有无不良历史?

答:公司控股股东为厦门布鲁克投资有限公司(持有公司71.5%股份),实控人为张伟、楼冠良、吕越斌。公司上市时间较短(刚满2年),暂未发现控股股东和实控人不良历史。

上市前,张伟(90%)和楼冠良(10%)控制的厦门布鲁克持有发行人80% 的股份;厦门布鲁克控制的宁波热威持有发行人10%的股份;吕越斌控制的布鲁克企管持有发行人10%的股份。楼冠良系张伟妻弟,吕越斌系张伟表弟。目前楼冠良任公司董事长,吕越斌任公司董事、总经理。

3、哪些机构持股?增减趋势

答:公司目前流通股仅10%(4000万股),前10大流通股东中包括港资(3%)、中信证券资产管理(1.2%)、摩根大通(0.8%)、瑞银集团UBS AG(0.7%)。

4、高管持股情况?

答:公司副总张海江及中层通过2024年股权激励持有总计约250万股公司股票。

七、估值情况

1、当前PE?PB?

答:目前PE(TTM)约为30,PB约为4.6。

2、预期合理估值?

答: 公司目前总市值为92亿,预计2025年、2026年净利润分别为3.15亿、3.5亿。给予30倍市盈率,估算2025年、2026年合理估值分别为95亿、105亿。

当前价位买入获利空间不大。如果能在80亿及以下买入,尚有一定获利空间。

八、与大股东、高管利益是否一致或绑定

1、与大股东利益是否一致?大股东近几年增减持情况?

答:1、控股股东所持股份目前尚处于锁定状态,不能减持。2027年3月解禁89.4%。

2、与公司高管利益是否一致?高管持股情况?增减情况?

答:公司高管多数为控股股东及一致行动人,通过厦门布鲁克、杭州布鲁克、宁波热威三个公司持有不少公司近90%股票。公司一名副总及中层通过2024股权激励持有约250万股。

九、最近两年K线图

1、目前趋势?上升?下降?震荡?

答:公司2023年8月上市后股价一路从48元下跌至14.5元,然后开始震荡筑底。遇到24年的“924”行情,两次反弹至21元左右。然后调整至16元左右,再一波上涨至26.5元,又开始调整至今。

2、过去两年高低点?有无顶部、底部放量情况?

答:过去两年的高点为近期的26.5元,之前在16-21元的箱体内震荡。最近这波上涨出现了几次放量大阳线。

3、重要压力位、阻力位和支撑位?

答:未来股价在25-26附近有一些压力,不大。上市首日的48元压力也不大。

半年线及前期箱体高点均在21元左右,有一定支撑。再向下的支撑在年线20元左右以前箱体地点16元一带。

十、盈利预期

1、预期什么时间内达到什么价位?盈利比例?

答:预期2年内公司总市值达到110亿,股价达到27.5元,盈利预期30%。理想的建仓位置为21元。

十一、公司主要的风险和不利影响

答:1、下游需求波动:如新能源汽车行业竞争加剧,增速放缓,可能影响订单。

2、原材料价格风险:镍、铜等大宗商品价格大幅上涨会侵蚀利润。

3、新领域拓展不及预期:储能等新市场的客户认证和放量速度可能存在不确定性。

4、行业竞争加剧:电热元件行业并非绝对垄断,面临国内外竞争对手的挑战。

十二、有利的因素

1、上市募集资金项目将于2026年投产。

2、目前价格在发行价附近。

3、受到外资(港资、大摩、瑞银)的青睐。

4、能和当前新能源车热点题材沾上边。

5、股权激励调动骨干积极性,也提供了业绩指引。

总结:

1、目前对公司的研究还比较粗浅,目前小账户建了底仓。

2、计划随着股价下跌在21元附近进一步加大仓位。

3、计划长期持有1-2年,不吃肉不退出。