华翔股份资本运作深度研究报告:从 IPO 到多元化融资的战略布局分析

声明:本文内容由AI生成,作者进行把关和少量修正。

公司概况与研究背景

山西华翔集团股份有限公司(股票代码:603112)作为山西省装备制造业的龙头企业,自 2020 年 9 月 17 日在上海证券交易所主板上市以来,通过多元化的资本运作手段实现了快速发展。作为山西省十七年来首家主板上市的民营企业,华翔股份的资本运作路径具有重要的研究价值。

本研究旨在全面梳理华翔股份自上市以来的所有资本运作事件,包括首次公开发行(IPO)、可转换公司债券发行、定向增发以及股权激励计划等四大类融资活动。通过深入分析每次资本运作的发行价格、转股价格、增发价格和激励价格,以及对应时点的总市值,揭示公司的资本运作逻辑和战略布局。

研究发现,华翔股份在五年多的上市历程中,累计通过IPO 募资 4.16 亿元(募资净额约3.65亿)、可转债募资 8 亿元、定向增发募资 2.1 亿元,同时实施了两期股权激励计划,展现出稳健而富有成效的资本运作策略。

一、首次公开发行(IPO):历史性突破与稳健起步

1.1 IPO 基本信息与市场表现

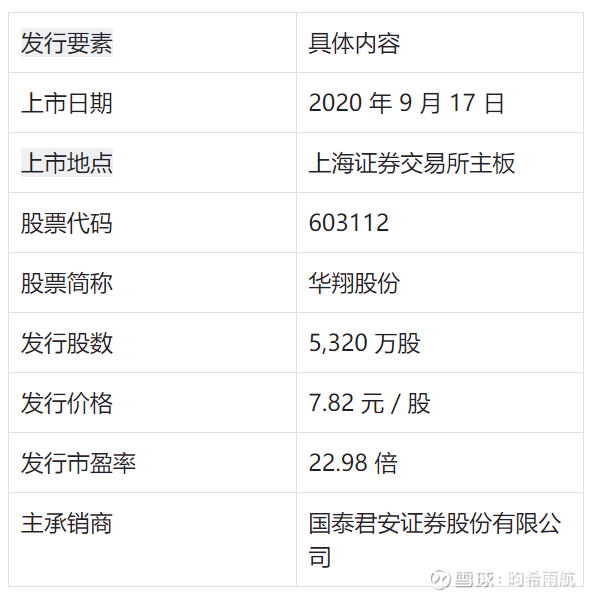

华翔股份的 IPO 于 2020 年 9 月 17 日在上海证券交易所正式挂牌交易,股票代码 603112,股票简称为 "华翔股份"。本次 IPO 发行规模为5,320 万股,发行价格确定为7.82 元 / 股,发行市盈率为 22.98 倍。

值得注意的是,华翔股份的发行市盈率 22.98 倍低于金属制品业一个月平均市盈率 32.01 倍,也低于 23 倍市盈率红线,体现了相对保守的定价策略。

1.2 募集资金规模与用途

本次 IPO 募集资金总额为41,602.40 万元(4.16 亿元),扣除承销和保荐费用(不含增值税)3,301.89 万元后,募集资金净额为36,450.98 万元(3.65 亿元)。

募集资金主要用于以下三个项目:

从资金用途可以看出,华翔股份将主要募集资金用于智能化升级改造项目,体现了公司对技术升级和产能扩张的重视。

1.3 上市首日表现与市值分析

华翔股份上市首日表现强劲,开盘价为 9.38 元,较发行价上涨 20.08%。首日收盘价达到11.26 元,较发行价上涨43.99%,换手率为 0.5821。

根据首日收盘价 11.26 元计算,华翔股份的首日总市值为47.85 亿元。这一市值水平反映了市场对公司的认可,也为后续的资本运作奠定了良好基础。

1.4 上市前后财务状况对比

华翔股份上市前财务状况稳健,业绩呈现持续增长态势。根据招股书数据,公司 2016-2019 年的经营情况如下:

从数据可以看出,华翔股份在上市前的四年间,营业收入从 13.08 亿元增长至 20.48 亿元,年均复合增长率约 13.4%;归母净利润从 8,793.28 万元增长至 17,400 万元,年均复合增长率约 20.1%。

2020 年上半年,受疫情影响,公司营收为 8.78 亿元,较上年同期的 10.33 亿元下降 15%;但归母净利润为 9,077.99 万元,较上年同期的 7,308.6 万元增长 24.21%,体现了公司较强的盈利能力。

二、可转换公司债券发行:灵活融资助力产能扩张

2.1 可转债发行基本情况

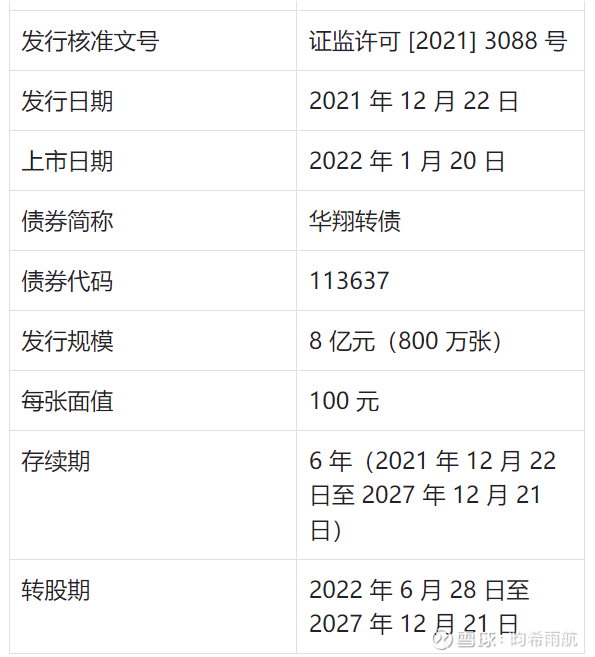

华翔股份于 2021 年 12 月 22 日成功发行可转换公司债券,这是公司上市后的首次再融资。本次发行经中国证监会证监许可 [2021] 3088 号文核准,发行规模为80,000 万元(8 亿元),发行 800 万张,每张面值 100 元。

"华翔转债" 于 2022 年 1 月 20 日起在上海证券交易所挂牌交易,债券简称 "华翔转债",债券代码 11363740。

2.2 转股价格及其调整历程

华翔转债的初始转股价格为 12.99 元 / 股,该价格不低于募集说明书公告之日前二十个交易日公司 A 股股票交易均价和前一个交易日公司 A 股股票交易均价。

然而,由于公司在可转债存续期间实施了多项权益分派和资本运作,转股价格经历了多次调整。截至 2024 年 12 月 23 日,最新转股价格为11.65 元 / 股。

历次转股价格调整情况如下:

从调整历程可以看出,转股价格的下调主要由现金分红导致,累计下调幅度达到 10.32%。特别是 2023 年度和 2024 年前三季度的高额派息,对转股价格产生了较大影响。

2.3 募集资金用途与项目进展

华翔转债募集资金主要用于两大产能扩张项目:

根据最新公告,由于市场环境变化等因素,公司将上述两个扩产项目的达到预定可使用状态的日期由 2025 年初延长至2025 年 12 月。

值得注意的是,公司在项目实施过程中进行了部分调整,将 "铸造产线智能化升级与研发能力提升项目" 中的募集资金 1,500 万元调整至 "机加工扩产升级及部件产业链延伸项目",同时以自有资金增加投资 20,574.39 万元。

2.4 发行时市场环境与估值水平

华翔转债发行时,公司股价表现相对平稳。2021 年 12 月 31 日,华翔股份收盘价为 13.20 元,总市值约为57.56 亿元。

发行前一日(2021 年 12 月 21 日),华翔股份收盘价为 13.07 元,转股价 12.99 元,转股价值 = 100/12.99×13.07=100.62 元,转股价值略高于面值。

从估值角度看,华翔转债债项与主体评级为 AA-/AA - 级,各年票息的算术平均值为 1.50 元,到期补偿利率 15%,属于新发行转债一般水平。按最新正股价 12.94 元计算,转股价值 99.62 元,纯债价值 82.06 元,保本价 121 元,债券年收益 3.29%。

三、定向增发:控股股东增持彰显信心

3.1 定向增发基本信息

华翔股份于 2024 年实施了一次定向增发,这是公司上市以来的首次股票增发。本次发行经中国证监会证监许可 [2024] 1028 号文同意注册,发行情况如下:

本次发行的特定对象为公司控股股东山西临汾华翔实业有限公司,发行数量为 26,649,746 股,发行价格为7.88 元 / 股。

3.2 发行价格的形成机制

本次定向增发的定价基准日为第二届董事会第三十次会议决议公告日,初始发行价格为8.37 元 / 股,不低于定价基准日前 20 个交易日公司股票交易均价的 80%。

然而,由于公司在定价基准日至发行日期间实施了权益分派,发行价格经历了两次调整:

最终确定的发行价格 7.88 元 / 股,相比初始定价下调了 5.85%,主要由于 2022 年和 2023 年的现金分红导致68。

3.3 发行前后股本结构变化

本次定向增发对公司股本结构产生了重要影响:

发行完成后,控股股东华翔实业的持股比例从 62.02% 提升至64.20%,进一步巩固了控制权。

3.4 募集资金用途与实施进展

本次定向增发募集资金总额 209,999,998.48 元,扣除发行费用 2,583,631.83 元后,募集资金净额为 207,416,366.65 元。

与前两次融资不同,本次募集资金全部用于补充流动资金及偿还银行贷款,不涉及具体投资项目。这反映出公司在快速扩张过程中对资金流动性的需求增加。

募集资金已于 2024 年 9 月 26 日全部划至指定账户,公司与保荐人国泰君安证券股份有限公司和中信银行股份有限公司临汾分行签订了《募集资金专户存储三方监管协议》。

3.5 发行时市场环境分析

本次定向增发从方案公布到实施历时较长,期间市场环境发生了较大变化。2023 年 5 月首次公布方案时,发行价格为 8.37 元 / 股,募资总额不超 3 亿元。

到 2024 年 9 月正式实施时,发行价格已调整为 7.88 元 / 股,募资总额也调整为 2.1 亿元。这一调整反映出公司根据市场变化对发行方案进行了优化。

值得关注的是,本次定向增发是全面注册制以来山西首单,具有重要的示范意义。

四、股权激励计划:长期激励绑定核心人才

4.1 2021 年限制性股票激励计划

华翔股份于 2021 年首次实施限制性股票激励计划,这是公司上市后的第一个股权激励方案。

2021 年 3 月 4 日,公司确定向 251 名激励对象授予 1,109.05 万股限制性股票,授予价格为5.51 元 / 股。激励对象包括公司董事、高级管理人员及核心骨干人员。

该激励计划的业绩考核目标为:

2021 年净利润不低于 18,000 万元

2022 年营业收入不低于 32.26 亿元

从实施效果看,2021 年公司净利润达到 1.74 亿元,接近考核目标;2022 年营业收入达到 32.26 亿元,刚好完成考核目标。

4.2 2024 年限制性股票激励计划

华翔股份于 2024 年推出了第二期限制性股票激励计划,规模更大,激励对象更多。

2024 年 11 月 1 日,公司向 258 名激励对象授予 729.81 万股限制性股票,授予价格为7.88 元 / 股。

本次激励计划的业绩考核目标更加宏伟:

从考核目标可以看出,公司对未来三年的业绩增长有较高预期,2026 年净利润目标相比 2023 年增长超过 100%。

4.3 激励价格的确定与合理性分析

华翔股份两期股权激励计划的授予价格存在较大差异:

2021 年激励计划:5.51 元 / 股

2024 年激励计划:7.88 元 / 股

2024 年激励价格的确定遵循了相关规定,不低于下列价格较高者:

董事会决议公布前 1 个交易日的公司股票交易均价 10.36 元的 50%(5.18 元)

董事会决议公布前 20 个 / 60 个 / 120 个交易日的公司股票交易均价 10.32 元 / 10.60 元 / 11.60 元之一的 50%(5.16 元 / 5.30 元 / 5.80 元)

7.88 元的授予价格远高于最低要求,体现了公司对激励对象的高要求,也反映出公司股价的上涨。

4.4 股权激励对公司治理的影响

股权激励计划的实施对公司治理产生了积极影响:

人才稳定效应:两期激励计划覆盖了近 500 人次的核心员工,有效稳定了人才队伍。

业绩提升效应:通过设定明确的业绩目标,激励计划推动了公司业绩增长。2021-2023 年,公司营业收入从 25.16 亿元增长至 34.68 亿元,净利润从 1.74 亿元增长至 3.45 亿元。

市值管理效应:激励计划的实施增强了管理层的市值管理意识,有利于公司长期价值的提升。

五、资本运作战略分析与评价

5.1 资本运作的时序安排与节奏把握

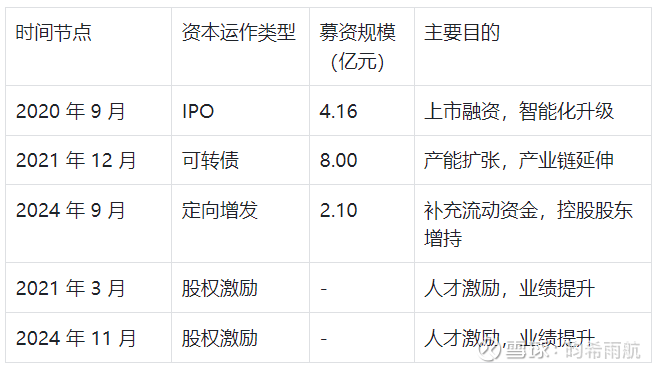

华翔股份自 2020 年上市以来的资本运作呈现出清晰的时序安排和合理的节奏:

从时间安排看,公司在上市后立即启动了可转债发行,体现了对资金的迫切需求。随后在 2024 年,当市场环境相对低迷时,通过定向增发引入控股股东增持,既补充了流动资金,又增强了市场信心。

5.2 融资工具的选择逻辑

华翔股份在融资工具选择上体现出多元化和互补性的特点:

IPO:作为首次公开发行,奠定了公司在资本市场的基础地位,获得了宝贵的上市资格。

可转债:作为介于股权和债权之间的混合型工具,可转债具有融资成本低、转股灵活等优势。8 亿元的规模也较大,满足了公司大规模扩产的资金需求。

定向增发:在市场低迷期选择向控股股东定向增发,既避免了市场压力,又增强了控制权稳定性。2.1 亿元的规模适中,主要用于补充流动资金。

股权激励:通过两期激励计划,公司构建了完善的长期激励体系,有效绑定了核心人才。

5.3 发行定价策略分析

华翔股份在历次资本运作中都采取了相对保守的定价策略:

IPO 发行市盈率 22.98 倍,低于行业平均水平和 23 倍红线

可转债初始转股价 12.99 元,略低于发行前股价

定向增发价格 7.88 元,经历两次下调

股权激励价格 7.88 元,为市价的 76% 左右

这种保守的定价策略虽然可能减少了募资额,但提高了发行成功率,也为投资者预留了一定的获利空间,有利于维护公司在资本市场的形象。

5.4 资金用途的战略导向

从资金用途可以看出华翔股份的战略重点和发展路径:

技术升级:IPO 和可转债募集资金主要用于智能化升级项目,体现了公司对技术创新的重视。

产能扩张:可转债募集资金用于机加工和铸造产能扩张,瞄准了工程机械、新能源汽车等下游市场的增长机会。

产业链延伸:通过 "机加工扩产升级及部件产业链延伸项目",公司正在从单纯的铸造企业向综合性零部件供应商转型。

财务优化:定向增发资金全部用于补充流动资金和偿还债务,反映出公司在快速扩张中对财务稳健性的重视。

5.5 对公司发展的影响评估

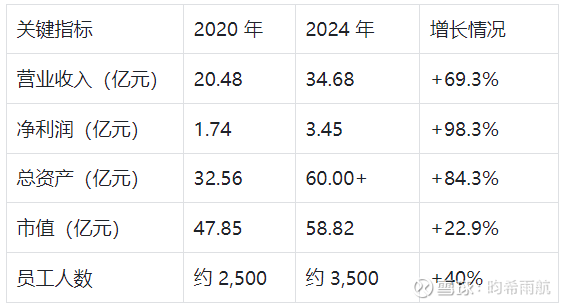

通过五年多的资本运作,华翔股份取得了显著的发展成果:

从数据可以看出,公司通过资本运作实现了营收和利润的快速增长,总资产规模几乎翻倍。

六、风险提示与未来展望

6.1 主要风险因素

投资者在关注华翔股份资本运作成果的同时,也需要关注以下风险因素:

募投项目风险:可转债募投项目已经延期至 2025 年 12 月,如果项目实施不及预期,可能影响投资回报。

财务杠杆风险:公司通过多元化融资扩大了资产规模,但也增加了财务杠杆。需要关注偿债能力和现金流状况。

激励计划达标风险:2024 年股权激励设定的业绩目标较高,特别是 2026 年净利润 7 亿元的目标,需要公司保持高速增长才能实现。

6.2 未来资本运作展望

基于公司的发展阶段和市场环境,华翔股份未来可能的资本运作方向包括:

再融资需求:公司正在推进百亿销售目标,可能需要更多资金支持。不排除未来再次通过发行可转债、定增、配股等方式融资。

股权激励延续:随着人才竞争加剧,公司可能推出第三期、第四期股权激励计划,进一步完善激励体系。

并购整合:在行业集中度提升的背景下,公司可能通过并购整合实现跨越式发展。

结语:稳健运作铸就发展基石

华翔股份自 2020 年上市以来的资本运作历程,是中国制造业企业借助资本市场实现高质量发展的典型案例。通过IPO 奠定基础、可转债助力扩张、定增补充资金、激励绑定人才的组合拳,公司成功实现了从地方龙头向行业领先企业的跨越。

从数据来看,公司上市五年间营收增长 69.3%,净利润增长 98.3%,总资产增长 84.3%,充分体现了资本运作的成效。特别是在复杂的市场环境下,公司始终保持稳健的财务状况和清晰的战略方向,为长期发展奠定了坚实基础。

对于投资者而言,华翔股份展现出的稳健的资本运作能力、清晰的战略规划、优秀的执行能力,使其成为值得长期关注的投资标的。特别是公司在智能制造、新能源汽车零部件等领域的布局,有望在未来获得更大的发展空间。

对于行业观察者而言,华翔股份的资本运作路径提供了宝贵的经验:合理利用多元化融资工具、把握市场节奏、注重资金使用效率、重视人才激励,这些都是企业实现可持续发展的关键要素。

展望未来,随着募投项目的逐步落地和股权激励目标的逐步实现,华翔股份有望在新的发展阶段展现出更加强劲的增长动力,为股东创造更大价值。