孚日股份“VC碳酸亚乙烯酯”(评论区持续更新机构研报)

前言

回溯至2021年,VC价格曾飙升至60万元/吨以上的历史高位,行业暴利吸引了海量资本涌入,后因产能过剩。至2025年7月已跌至4.3-4.5万元/吨,行业陷入漫长的去产能阵痛期,价格长期在低位徘徊。

转折点出现在2025年底,据中国银河证券研报预测,2026年VC需求增速有望突破64%。受此前惨烈价格战影响,行业内具备扩产实力的企业已寥寥无几,供给端弹性严重不足。报告测算,2026年行业VC产能缺口将达1.6万吨,缺口率约15.1%,供给紧张格局或将贯穿全年。在此预期下,VC价格已开启强势反弹,从2025年7月的4.75万元/吨,一路飙升至2026年1月的16万元/吨均价,呈现出淡季不淡的强势复苏态势。

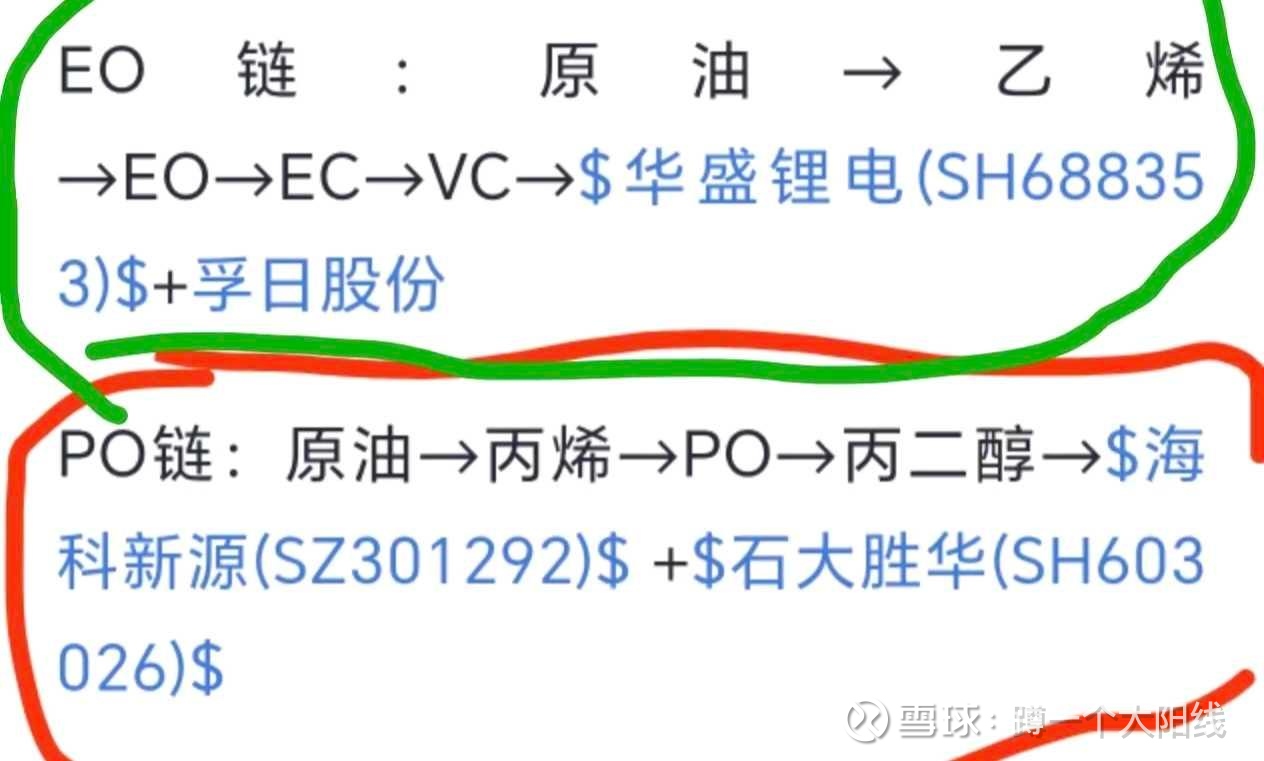

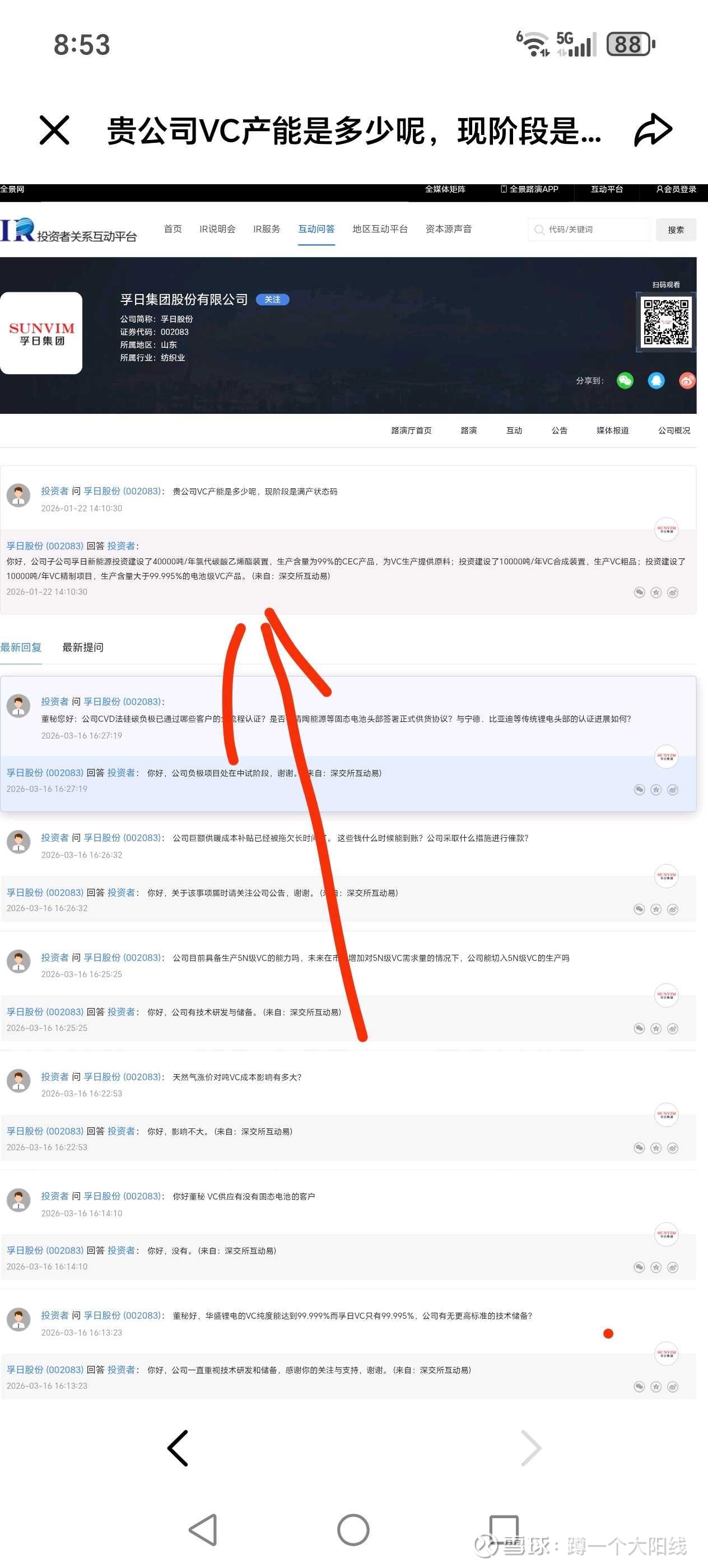

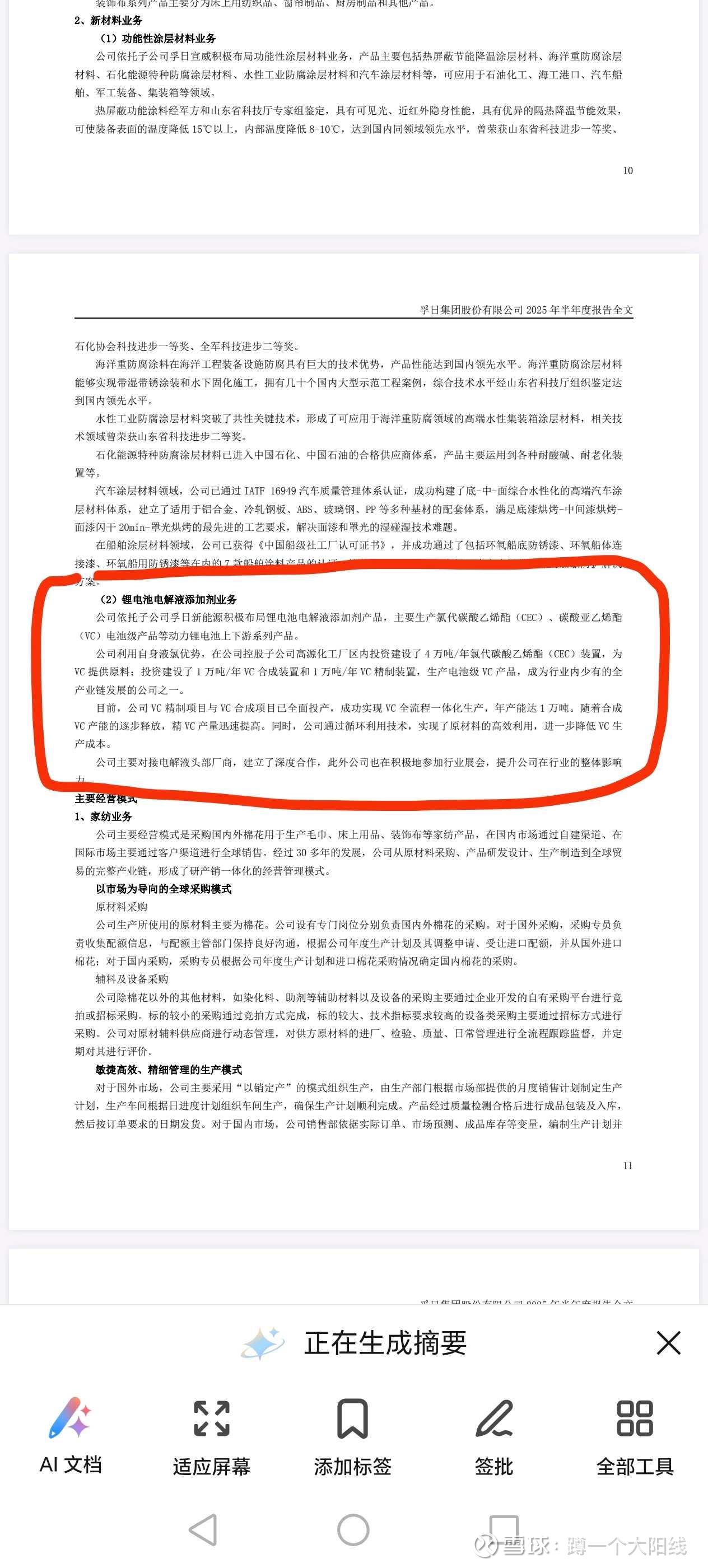

孚日全资子公司孚日新能源主营VC及上游CEC。CEC年产能4万吨,为国内主要供应商之一;VC拥有1万吨精制产能+1万吨粗品配套,产能位居国内前三,产品纯度大于99.995%,已对接头部电解液企业。

硅碳负极

全资子公司孚日鸿硅规划年产5万吨硅碳负极项目,总投资9亿元,已完成环评。技术采用CVD碳包覆路线,适配高能量密度电池。目前200吨中试线仍在中试阶段,客户验证、一期2万吨投产时间均未公布。

核心优势

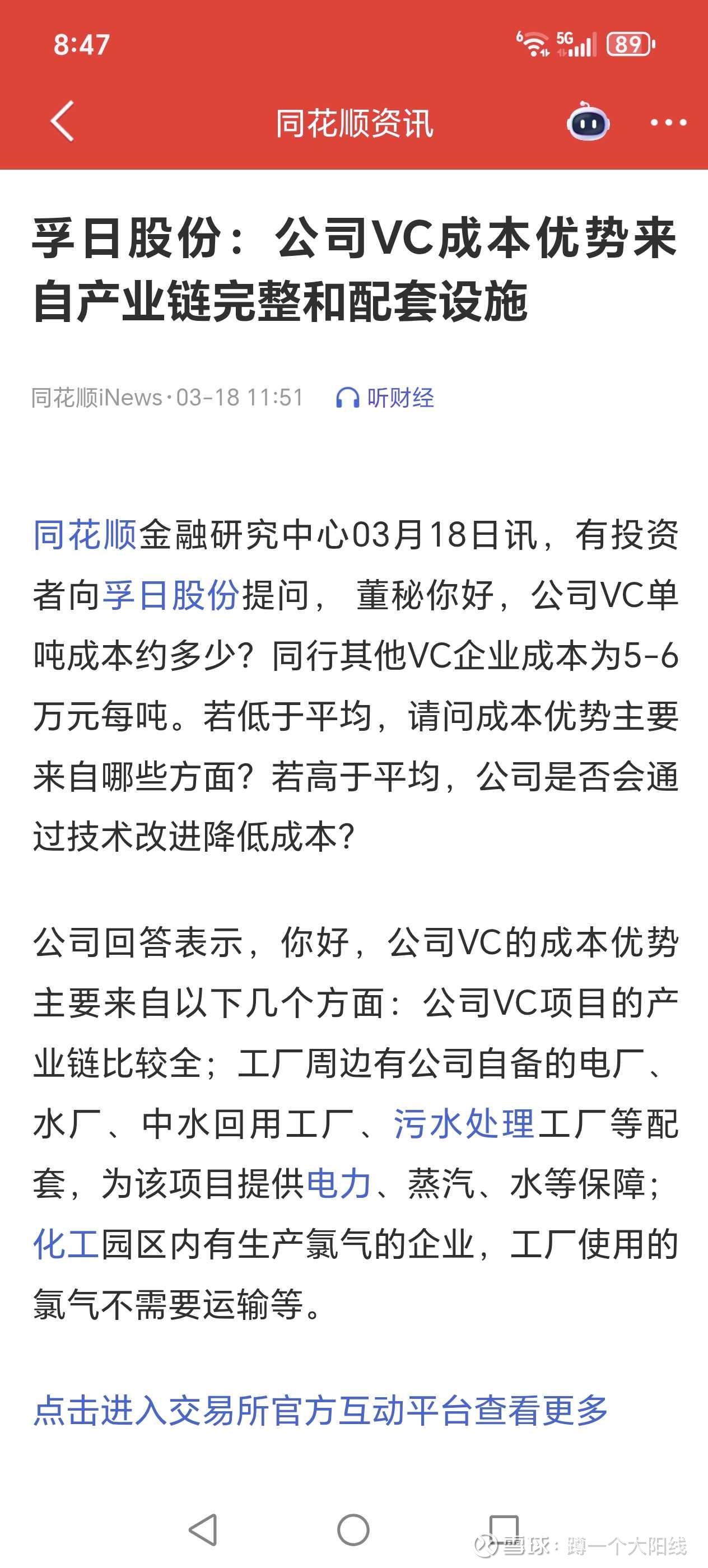

依托家纺主业提供稳定现金流与原料配套,VC全产业链布局成本优势显著;精细化工功底深厚,产品纯度达标;规划产能规模较大,未来放量后具备规模效应。

vc现货价格预测

1.VC的储存条件对温度、环境要求很高,整个行业基本也都没有库存!4月锂电池排产数据环比逆季节性增长(+4%至+7.3%),清晰地揭示了由国内车市回暖、海外户储及大储需求共振驱动的强劲基本面。储能➕电车双驱动,电池需求旺盛,排产数据超预期,低库存。现货必然涨价。

2.VC的原料为EC和丙二醇。VC原料受中东地缘冲突导致国际原油价格飙升的影响,锂电池电解液核心溶剂EC的价格持续走高,已成功突破7000元/吨。与此同时,其上游原材料环氧乙烷(EO)和环氧丙烷(PO)的价格月涨幅分别高达54%和60%,其中制造一吨VC需要消耗三吨EC,原料涨价必然传导至VC。

3.4月是VC(碳酸亚乙烯酯)厂家的传统检修季,如若厂家陆续发布检修公告,现货价格跳涨具备强确定性。