国城集团退出国城实业的 “一石三鸟” 战略分析

一、 关注到:国城实业40% 股权完成工商变更登记,由国城集团转让给中信信托

国城实业 40% 股权正常转让价:21.12 亿元(按 31.68 亿买 60% 的同等价算)!

进一步梳理:

二、 资金流向闭环拆解(分阶段)

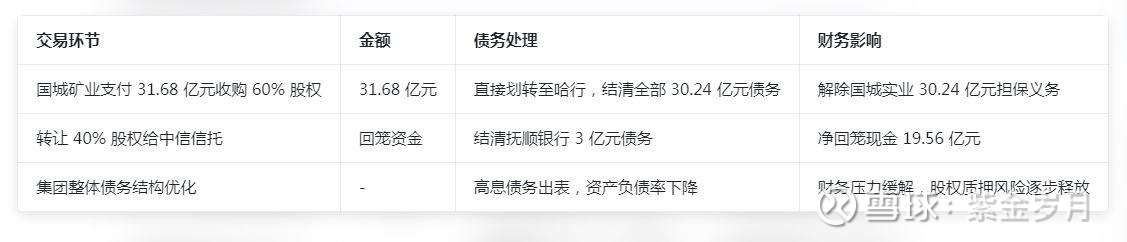

1. 第一阶段(2025.12.29 前):60% 股权款到位,债务大头结清 国城集团收到:31.68 亿元(60% 股权款) 债务偿还:优先偿还哈尔滨银行成都分行30.24 亿元(国城实业 22.8% 股权质押债务) 净现金:31.68-30.24=1.44 亿元(可作为尼加拉瓜收购前期资金)

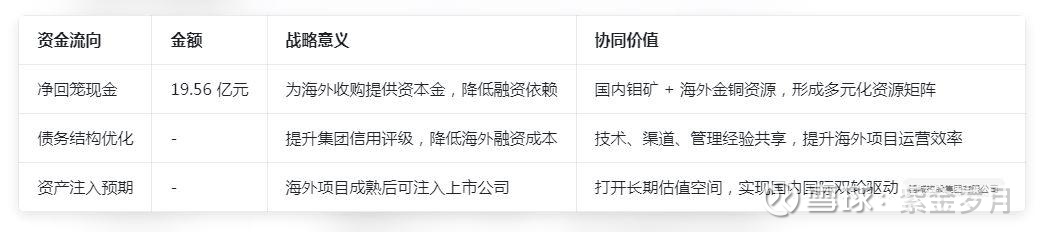

2. 第二阶段(2026.01.15 后):40% 股权款到账,剩余债务结清 国城集团收到:21.12 亿元(40% 股权款) 债务偿还:偿还抚顺银行沈阳分行3 亿元(国城实业 8% 股权质押债务) 净现金:21.12-3=18.12 亿元 两阶段合计净回笼:1.44+18.12=19.56 亿元(与理论计算完全一致)

3. 第三阶段:全球资源布局资金到位 国城集团将19.56 亿元(约 2.7 亿美元)用于:跨境支付完成尼加拉瓜欣鑫林泽矿业集团控股权收购

最终形成:国内钼矿(国城实业)+ 海外多金属矿(尼加拉瓜) 双轮驱动资源格局

三、关键背景信息(交易逻辑的核心)

国城实业股权质押情况:

22.8% 股权质押给哈尔滨银行成都分行(对应债务 30.24 亿元)

8% 股权质押给抚顺银行沈阳分行(对应债务 3 亿元)

合计质押 30.8%,债务总额 33.24 亿元

交易定价逻辑:

国城实业 100% 股权作价52.8 亿元(国城矿业公告确认)

60% 股权:31.68 亿元(国城矿业现金收购)

40% 股权:21.12 亿元(中信信托承接,用于债务重组)

时间差合理解释:

尼加拉瓜收购(12 月中上旬完成)早于 40% 股权过户(1 月 15 日),原因在于: 60% 股权款(31.68 亿)已在 12 月 29 日全额到账,足以覆盖哈行 30.24 亿债务并产生 1.44 亿净现金,为海外收购提供即时流动性 国城集团作为大型民企,可能通过自有资金 + 短期融资组合确保尼加拉瓜收购按时完成,待 40% 股权款到账后再归还短期融资。

四、 国城集团核心交易要点:

五、“一石三鸟” 战略

(一)、第一鸟:债务危机彻底解决,财务风险全面出清

1. 债务结构与风险现状

截至 2025 年 6 月末,国城集团总负债247.9 亿元,资产负债率66.43%,股权质押率高达99.97%

国城实业为集团提供30.24 亿元债务担保,形成风险传导路径

40% 股权质押给抚顺银行,涉及债务3 亿元

2. 交易执行与债务解决路径

3. 投资影响

风险隔离:彻底切断国城集团债务向上市公司传导的通道,保障国城矿业合规运营

信用修复:集团债务问题解决后,上市公司融资环境改善,为后续项目融资创造条件

资金闭环:交易价款直接用于偿债,无资金挪用风险,符合监管要求

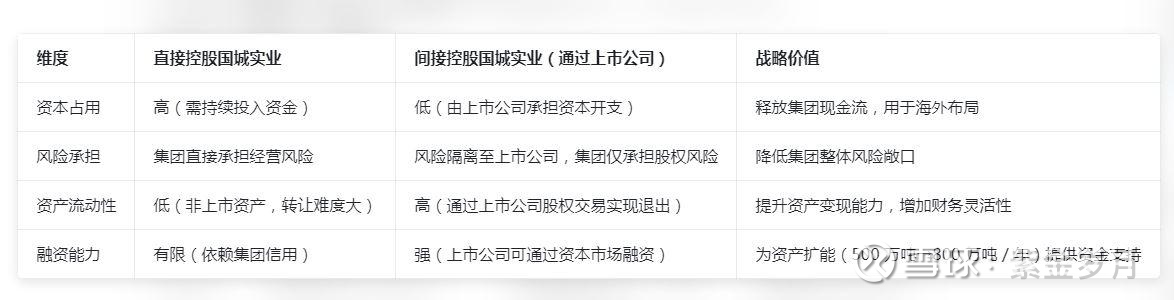

(二)、第二鸟:控制权 “明退实留”,通过上市公司实现间接掌控

1. 控制权传导路径

国城集团直接 / 间接持有国城矿业 **66.19%** 股权(持股市值约 180 亿元),为绝对控股股东

国城矿业收购国城实业 60% 股权,成为其控股股东

交易逻辑:国城集团→国城矿业→国城实业,形成完整控制权链条,实质掌控核心钼矿资产

2. 对比分析:直接控股 vs 间接控股

3. 业绩承诺保障

国城集团及实控人吴城承诺:国城实业 2025-2027 年累计扣非净利润不低于17.25 亿元

履约保障:集团持股市值约 180 亿元,远超承诺金额,违约成本极高,保障上市公司利益

(三)、第三鸟:资本腾挪支持海外扩张,开启全球资源布局新征程

1. 海外扩张战略落地

2025 年 12 月 25 日,吴城披露国城集团完成对尼加拉瓜欣鑫林泽矿业集团股权收购国城控股集团有限公司

战略定位:增强关键矿产资源保障能力,为构建人类命运共同体贡献中国民企力量国城控股集团有限公司

资源预期:尼加拉瓜项目大概率涉及金、银、铜等战略矿产,与国内钼矿形成互补

2. 资金支持与战略协同

3. 投资影响

估值重估:全球资源布局提升公司战略价值,契合新质生产力发展方向,有望获得估值溢价

抗周期能力增强:钼 + 铅锌 + 海外金铜的资源组合,降低单一品种价格波动风险

长期成长逻辑:从国内有色金属企业向全球关键矿产供应商转型,成长空间显著扩大国城控股集团有限公司

(四)、对国城矿业未来的核心影响(投资决策关键)

1. 短期业绩与财务影响

业绩增厚:国城实业 2023 年净利润 14 亿元、2024 年 9.42 亿元,收购后并表将使国城矿业 2024 年备考归母净利润从 - 1.13 亿元增至 3.29 亿元,实现扭亏为盈

财务压力:资产负债率升至 82%,但 20 亿元信托贷款期限最长 5 年(含宽限期),可缓解集中偿债压力,且融资成本有望降低

债务隔离:彻底解除国城实业对集团的担保义务,保障上市公司独立运营

2. 长期战略与估值影响

资源结构优化:新增优质钼矿资产,打破铅锌业务依赖,钼作为战略资源,下游覆盖新能源、高端装备等领域

治理结构改善:减少关联交易,避免同业竞争,提升公司治理水平

资产注入预期:国城集团海外项目成熟后存在注入上市公司的可能性,长期成长空间打开国城控股集团有限公司

3. 核心风险提示(投资需警惕)

钼价波动风险:周期性波动影响国城实业业绩兑现及上市公司盈利稳定性

扩能审批风险:国城实业矿山从 500 万吨 / 年扩至 800 万吨 / 年存在不确定性

海外项目风险:尼加拉瓜项目进度、运营效率及资产注入时间表未明确,存在不及预期风险

(五)、战略总结:资本运作的经典案例

国城集团退出国城实业的 “一石三鸟” 操作,是民营企业资本运作的典范:通过债务出清解除财务枷锁,通过控制权传导保持核心资产掌控,通过资本腾挪实现海外扩张。对国城矿业而言,这不仅是一次资产收购,更是一次战略升级,为公司未来 3-5 年的发展奠定了坚实基础,值得投资者长期关注。

核心结论

国城集团通过 “出售国城实业 60% 股权给国城矿业 + 转让剩余 40% 股权给中信信托” 的组合操作,精准实现三重战略目标:①债务清零(偿还哈行 30.24 亿元 + 抚顺银行 3 亿元,净回笼现金 19.56 亿元);②控制权存续(通过控股国城矿业间接掌控国城实业核心资产);③资本腾挪(释放资金用于尼加拉瓜矿产收购,启动全球资源布局)。

该交易体现了极高的资本运作水平,为上市公司国城矿业未来发展奠定坚实基础!