华峰测控 01 始终聚焦于半导体封测厂商模拟和混合信号测试设备领域,了解其基本情况和近年财务指标

续上

之前已着手梳理半导体设备商系列文章,有兴趣可以点开阅读:

芯源微 01 了解半导体设备制造商的基本情况和近年财务指标

长川科技 01 了解半导体设备制造商的基本情况和近年财务指标

盛美上海 01 了解半导体设备制造商的基本情况和近年财务指标

华海清科 01 走进一家拥有核心自主知识产权的高端半导体装备制造商——华海清科,看看其基本情况和近年财务指标

中微公司 01 了解半导体设备商的基本情况和近十年财务指标

北方华创 01 了解半导体设备商的基本情况和近十年财务指标

晶盛机电 03 公司董监高及团队情况

晶盛机电 02 从近13年财务指标看企业模样

晶盛机电 01 发展历程

今天就来走进一家始终聚焦于半导体封测厂商模拟和混合信号测试设备领域的半导体测试设备商——华峰测控,看看其基本情况和近年财务指标。

公司官网信息

公司简介

北京华峰测控技术股份有限公司(以下简称“华峰测控”),作为国内最早进入半导体测试设备行业的企业之一,已在行业深耕近三十年, 始终聚焦于模拟和混合信号测试设备领域。

华峰测控凭借产品的高性能、易操作和服务优势等特点,在模拟及数模混合测试设备领域多次打破了国外厂商的垄断地位,在营收和品牌优势方面均已达到了国内领先水平。华峰测控产品不但在中国境内批量销售,还外销至中国台湾、美国、欧洲、韩国、日本及东南亚等境外半导体产业发达地区。截至2024年5月底,华峰测控产品全球累计装机量突破7000台。

华峰测控目前已成为国内前三大半导体封测厂商模拟测试领域的主力测试平台供应商,拥有着上百家集成电路设计企业客户资源,同时也与超过三百家以上的集成电路设计企业保持着紧密的业务合作关系。未来,中国自主芯片产业的快速发展将为华峰测控高速、持续的成长提供重大发展机遇。

发展历程-KIMI回答

一、技术初创与积累期(1993-2010年):打破海外垄断的起点

1993年:公司前身“华峰技术”由北京光华无线电厂(航天工业部下属)出资设立,聚焦半导体测试系统研发,服务于科研院所和高校。

1999年:改制为有限责任公司“北京华峰测控技术有限公司”,奠定市场化运营基础。

2005年:突破量产技术壁垒,推出首台半导体IC量产设备STS8107,获首台订单,应用于IC设计、晶圆制造及封测环节。

2008年:发布核心产品STS8200共地源测试系统,成立AccoTEST品牌,开启模拟测试设备国产替代。

2009年:攻克全浮动技术,推出国内首款量产的32工位全浮动MOSFET晶圆测试系统STS8202,通过台美客户认证,进军国际市场。

二、快速发展与上市期(2011-2020年):技术平台化与资本化

2014年:推出“CROSS技术平台”,实现模拟、混合信号、分立器件等多类别测试模块兼容,降低客户设备迭代成本。

2015年:全球累计装机量突破1000台,海外销售占比提升,标志产品获国际认可。

2018年:发布新一代STS8300平台,集成“ALLinONE”设计,支持64工位并行测试,切入PMIC和功率类SoC测试市场。

2020年2月:登陆科创板,募资16.43亿元,成为国产半导体测试设备第一股。

2020年:推出STS8200PIM,支持大功率IGBT/SiC模块测试,切入新能源汽车和光伏功率器件市场。

三、产能扩张与全球化(2021-2023年):逆周期布局与新产品突破

2021年6月:创始人孙铣去世,技术团队(孙镪、蔡琳等8人)通过一致行动协议维持公司稳定。

2021年9月:天津生产基地投产,产能扩大3倍,支撑订单高速增长(2021年营收8.8亿元,同比+121%)。

2021年:成立东南亚子公司,STS8300出货超100台,占比升至30%,加速替代泰瑞达、爱德万的中端市场。

2022年3月:全球累计装机量突破5000台,其中第二个1000台耗时仅1年(前三个1000台分别耗时10年、3年、2年)。

2023年:推出STS8600SoC测试平台,瞄准数字测试机国产化空白(当时国产化率仅10%),切入高端市场。

四、高端化与新一代平台布局(2024年至今)

2024年:全球化制造与服务网络成型;4月:日本销售公司运营;6月:马来西亚槟城工厂启用;7月:美国硅谷子公司开业,首台海外产STS8300交付封测厂Unisem。

2024年5月:累计装机量达7000台,STS8600进入客户验证阶段,瞄准AI芯片等高增长需求。

2025年6月:调整可转债募资计划,缩水25%至7.49亿元,聚焦“基于自研ASIC芯片测试系统”研发,强化核心供应链安全。

公司战略描述

2019年报

1.始终坚持“夯实国内,开拓海外”的既定发展战略,为客户提供研发、生产、销售、技术支持等全方位服务,以优良的产品品质和服务质量不断拓展境内外市场。

2.公司将坚持“以市场需求为导向”,围绕自身技术优势,结合行业发展趋势,持续进行产品研发创新,提升企业管理水平,不断培养专业化人才,不断进行产品的改进和升级,满足境内外客户对高性能测试系统的需求,积极融入全球化的竞争格局,力争成为半导体自动化测试系统领域的国际领先企业

3.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

2020年报

1.始终坚持“夯实国内,开拓海外”的既定发展战略,为客户提供研发、生产、销售、技术支持等全方位服务,以优良的产品品质和服务质量不断拓展境内外市场。

2.公司将坚持“以市场需求为导向”,围绕自身技术优势,结合行业发展趋势,持续进行产品研发创新,提升企业管理水平,不断培养专业化人才,不断进行产品的改进和升级,满足境内外客户对高性能测试系统的需求,积极融入全球化的竞争格局,力争成为半导体自动化测试系统领域的国际领先企业

3.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

2021年报

1.始终坚持“夯实国内,开拓海外”的既定发展战略,向客户销售产品的同时也为客户提供全面的售后服务和技术支持,以优良的产品品质和服务质量不断拓展境内外市场。

2.公司将坚持“以市场需求为导向”,围绕自身技术优势,结合行业发展趋势,持续进行产品研发创新,提升企业管理水平,不断培养专业化人才,不断进行产品的改进和升级,满足境内外客户对高性能测试系统的需求,积极融入全球化的竞争格局,力争成为半导体自动化测试系统领域的国际领先企业。

3.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

4.在保持传统经营模式的基础上,积极研发和探索新产品,并有效地利用自身资源积极及实施外延式发展战略,努力实现公司资源整合最优化。

2022年报

1.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

2.始终坚持“夯实国内,开拓海外”的发展战略,不断拓展国内外优质客户,向客户销售产品的同时也为客户提供全面的售后服务和技术支持,以优良的产品品质和服务质量不断拓展境内外市场。

3.始终坚持“以市场需求为导向”,提升企业管理水平,不断培养专业化人才,加强全产业链生态圈建设,进一步提高供应链安全和企业风险控制能力,力争成为半导体自动化测试系统领域的国际化企业。

4.根据宏观经济走势,紧跟行业节奏,在不断拓宽企业自身护城河的基础上,利用自身资源并联合专业投资机构积极落实外延式发展战略,持续提高经营效率。

2023年报

1.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

2.始终坚持“夯实国内,开拓海外”的发展战略,不断拓展国内外优质客户,向客户销售产品的同时也为客户提供全面的售后服务和技术支持,以优良的产品品质和服务质量不断拓展全球外市场。

3.始终坚持“以市场需求为导向”,提升企业管理水平,不断培养专业化人才,加强全产业链生态圈建设,进一步提高供应链安全和企业风险控制能力,力争成为半导体自动化测试系统领域的国际化企业。

4.根据宏观经济走势,紧跟行业节奏,在不断拓宽企业自身护城河的基础上,利用自身资源并联合专业投资机构积极落实外延式发展战略,持续提高经营效率。

2024年报

1.秉承“专注创新,开放分享”的研发理念,坚持创新驱动发展,完善公司研发平台,培养引进高端人才。

2.始终坚持“夯实国内,开拓海外”的发展战略,不断拓展国内外优质客户,向客户销售产品的同时也为客户提供全面的售后服务和技术支持,以优良的产品品质和服务质量不断拓展全球外市场。

3.始终坚持“以市场需求为导向”,提升企业管理水平,不断培养专业化人才,加强全产业链生态圈建设,进一步提高供应链安全和企业风险控制能力,力争成为半导体自动化测试系统领域的国际化企业。

4.根据宏观经济走势,紧跟行业节奏,在不断拓宽企业自身护城河的基础上,利用自身资源并联合专业投资机构积极落实外延式发展战略,持续提高经营效率。

基本财务指标

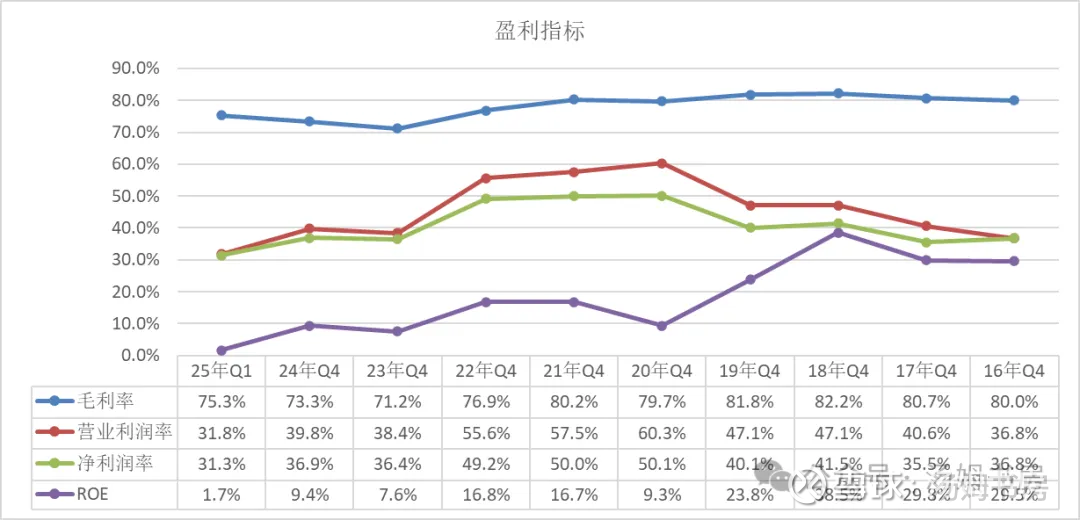

盈利指标:毛利率略有下降,目前仍处于高水平,营业利润率、净利率、ROE则呈现冲高后下降趋势,属于中偏高水平。

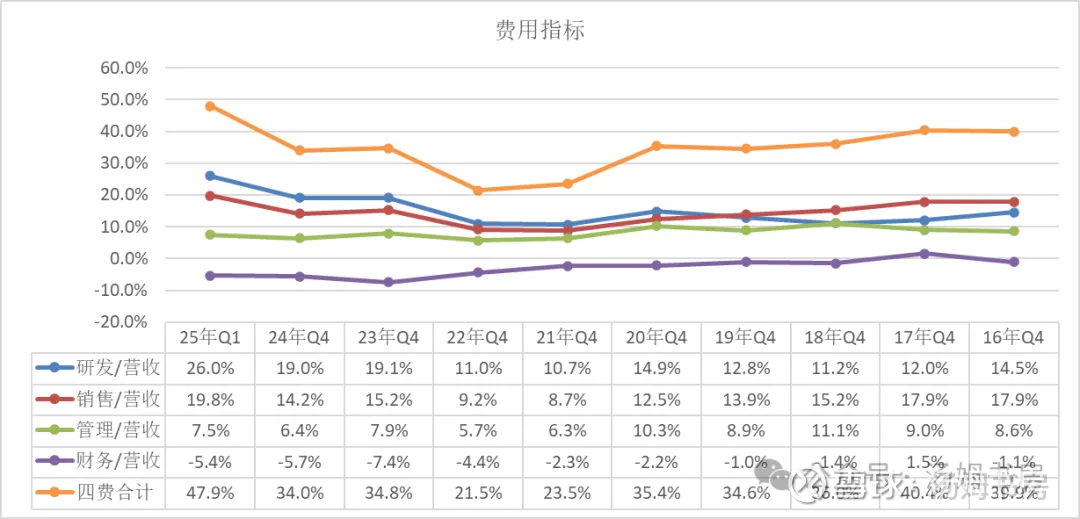

费用指标:四项费用管控较差,2024年34%偏高,研发费用最高,且历年一直在增长,公司对研发投入非常重视,其次到销售费用,在上市后逐年增长。

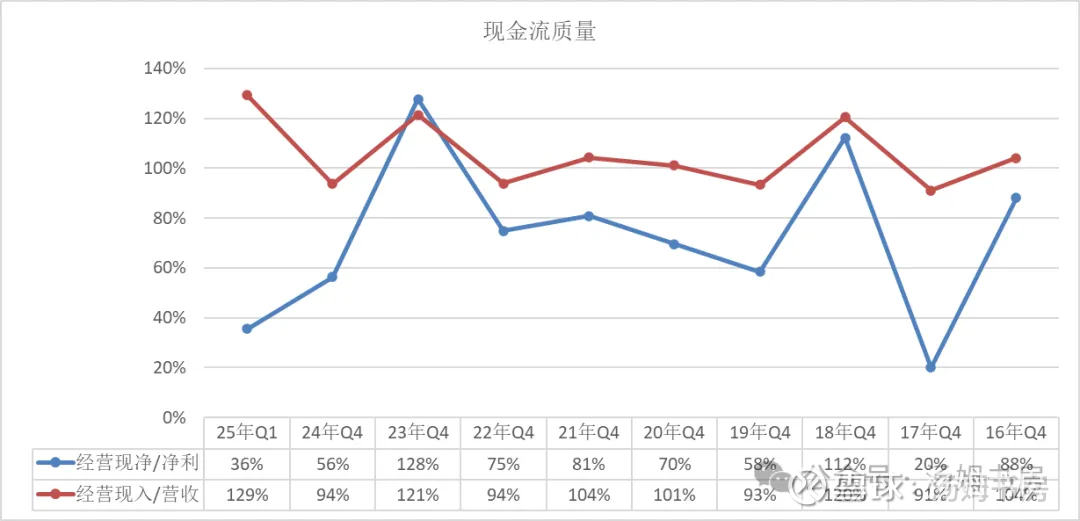

现金流质量:经营现金流净入和营业收入的比率较为平稳,在94%-121%之间,经营现金流净额和净利润的比率有一定起伏,需深入应收账款和现金流量表补充资料。

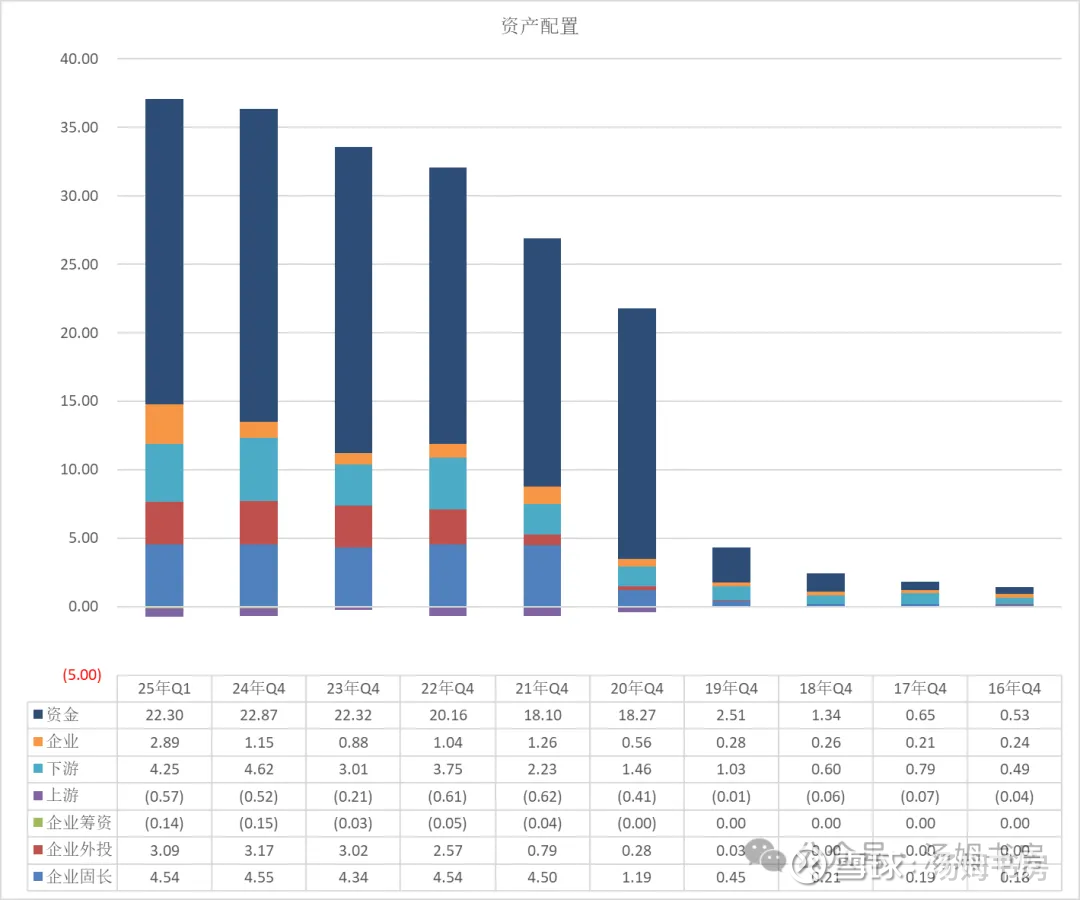

资产配置:资金部分占比最大,上市后一直维持高水平;固长部分在2020年上市有较大增长,其后未见继续扩产;下游被占用部分较大,上游占用和相对很少;企业部分占比也较少,企业筹资较少,总体资金需求不大;

企业外投有一定增长,2024年披露其他权益工具包括6家公司(江苏芯长征微电子集团、上海韬盛电子科技、成都中科四点零科技、苏州联讯仪器、北京士模微电子),以及其他非流动资产包括3家公司(广州华芯盛景创业投资中心(有限合伙)、南京武岳峰汇芯创业投资合伙企业(有限合伙)、合肥启航恒鑫投资基金合伙企业(有限合伙))。

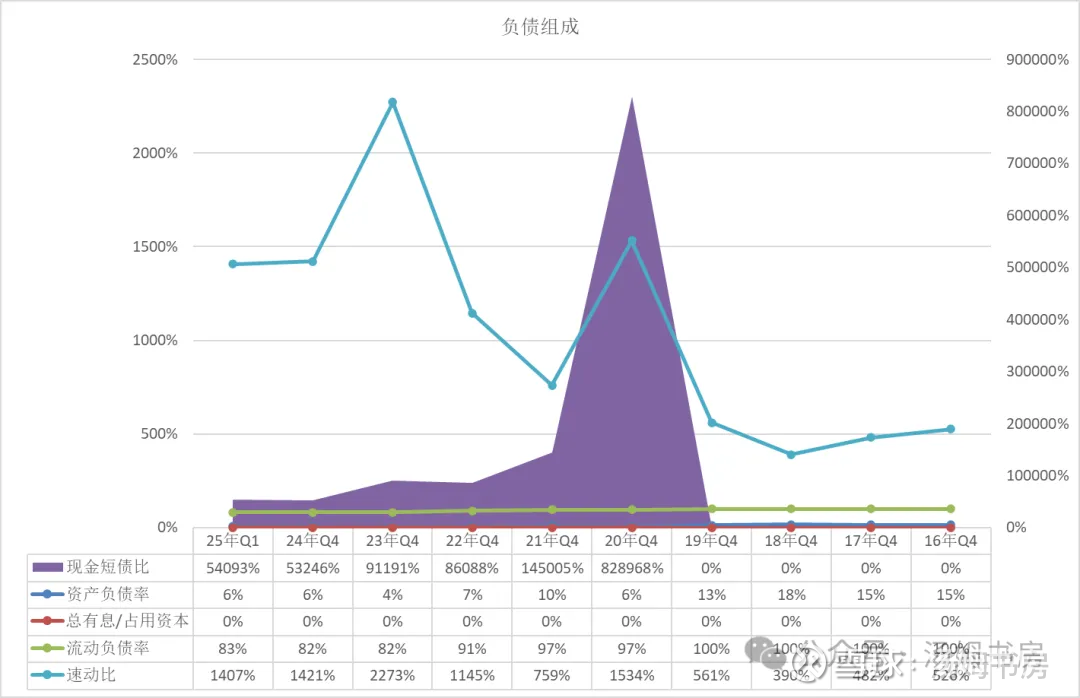

负债组成:资产负债率、有息负债率处于低水平,现金短债比、流动负债率、速动比尚算良性。

小结

本篇梳理完华峰测控的基本信息,公司是国内最早进入半导体测试设备行业的企业之一,聚焦于模拟和混合信号测试设备领域,目前已成为国内前三大半导体封测厂商模拟测试领域的主力测试平台供应商。

毛利率仍处于高水平,营业利润率、净利率、ROE则呈现冲高后下降趋势。研发费用最高且历年一直在增长;经营现金流净额和净利润的比率有一定起伏;资产配置固长部分在上市有较大增长,其后未见继续扩产;下游被占用部分较大,企业外投有一定增长;资产负债率、有息负债率处于低水平,现金短债比、流动负债率、速动比尚算良性。

提示:

以上仅为个人研究记录,任何标的均不构成推荐!市场有风险,投资需谨慎!务必以审慎怀疑的态度阅读本文的数据及分析,如有错漏还望指出!