国光股份 07 深入2015年-2025Q3财报,梳理重点关注点——本为跟踪2025年年报做准备,竟还挖到彩蛋!

⭐想第一时间看深度文章,请设“星标”和点击“在看”,感谢您的认可与支持⭐

续上

此前梳理了国光股份的发展历程、基本财务以及公司团队情况。国光股份拥有一支高度稳定、经验互补、专业深厚的”老兵”业务团队,这是其过去成功的基石,并完成了向职业经理人领衔的治理模式转变。$国光股份(SZ002749)$

本篇将深入2015年-2025Q3财报信息,梳理公司运营的重点关注点,提前为跟踪2025年年报做好准备。

(注:本文篇幅较长约6000字,预估阅读需约15-20分钟,彩蛋在文章后半部分)

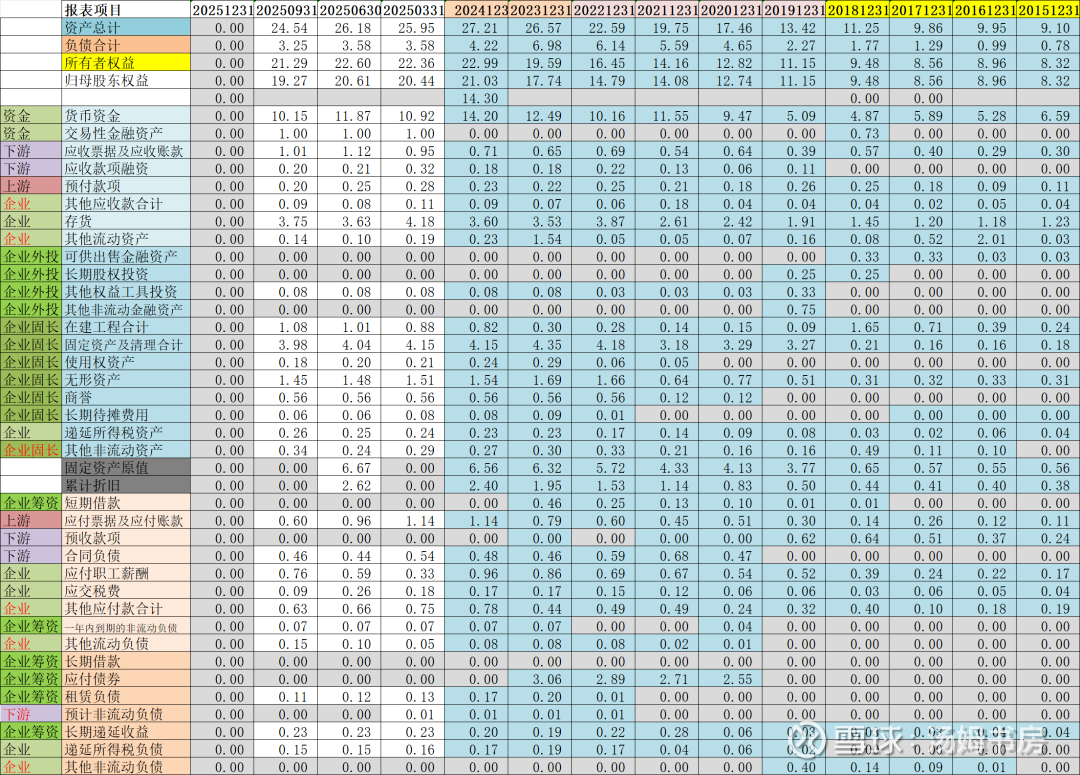

资产负债表

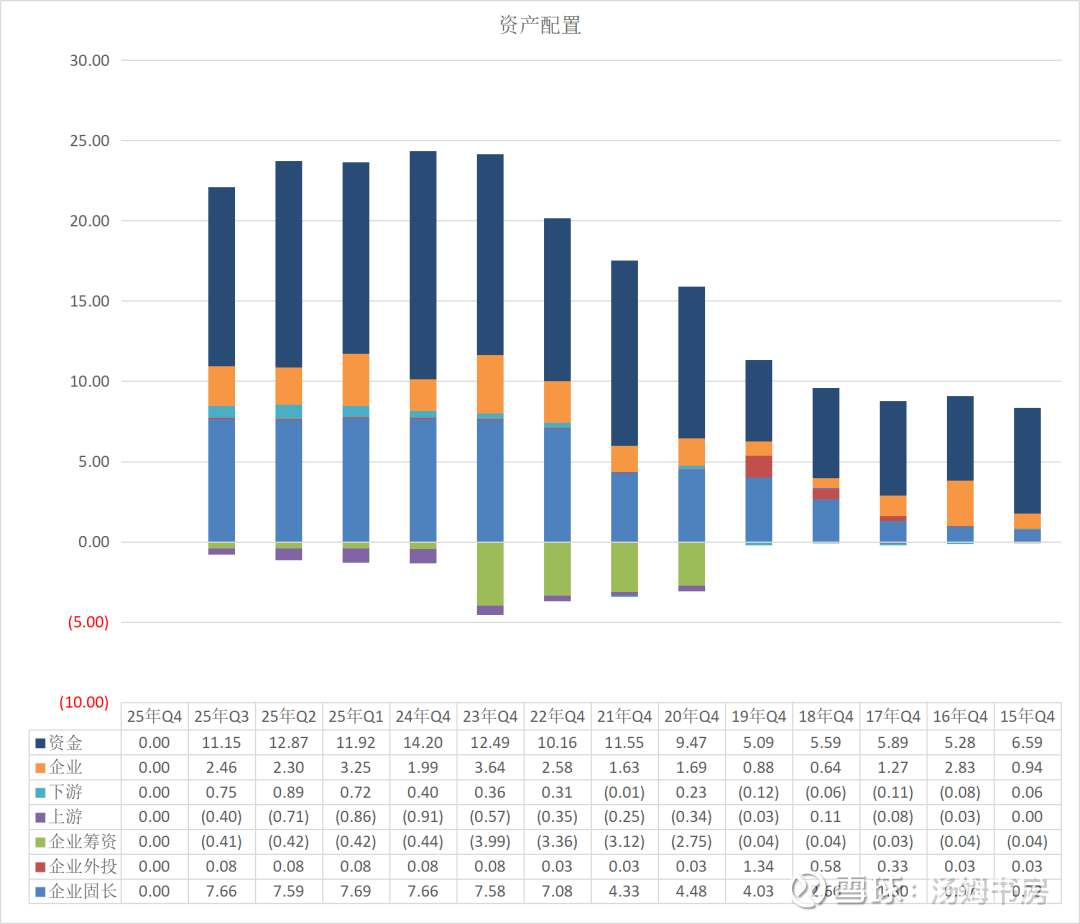

整理近十年的资产负债表,把科目归类为资金、上游、下游、企业、企业外投、企业固长、企业筹资,具体如下

一、资金

即可灵活变现的流动资产,包括货币资金、交易性金融资产。

货币资金(重点关注):账上资金非常充足,经营上无资金担忧,受限情况正常。

2015年受限4.95:支付给中国民生银行承兑汇票保证金0.04,其余均为定期存款

2019年受限0.05,票据保证金

2024年受限:银行存款4.7,其中定期存单4.5、计提应收利息0.05, 因抵押、质押或冻结等保证金 0.17;应收票据质押0.05

交易性金融资产:近2018年0.73-江苏景宏生物科技有限公司(对赌)。

2025年年报关注点:优先关注受限部分,如无以外不会有异常。

二、企业

即企业内部的除上述类别外的其他资产及负债,包括存货、其他应收款、其他流动资产、长期应收款、其他应付款、其他流动负债、应付职工薪酬、应交税费、递延所得税资产、递延所得税负债。

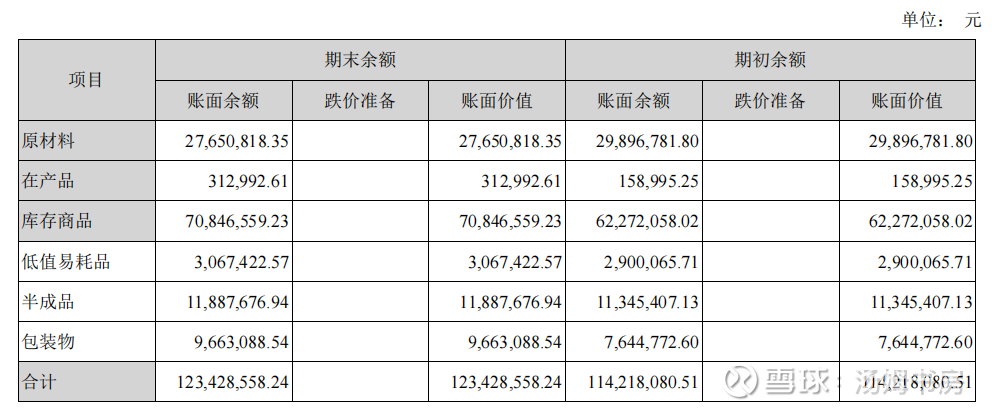

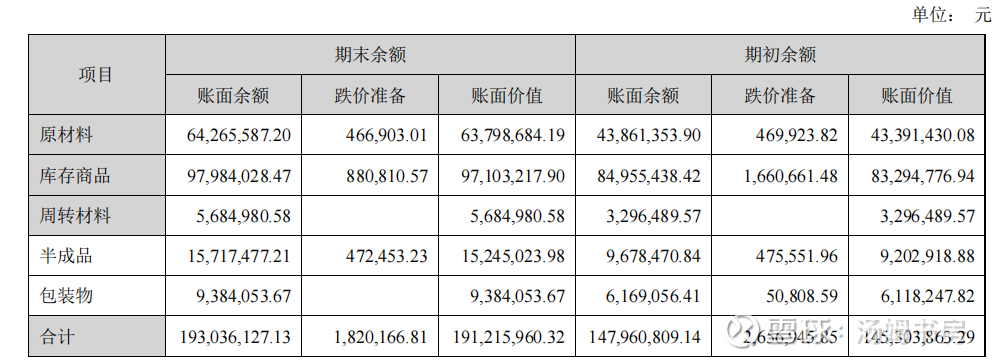

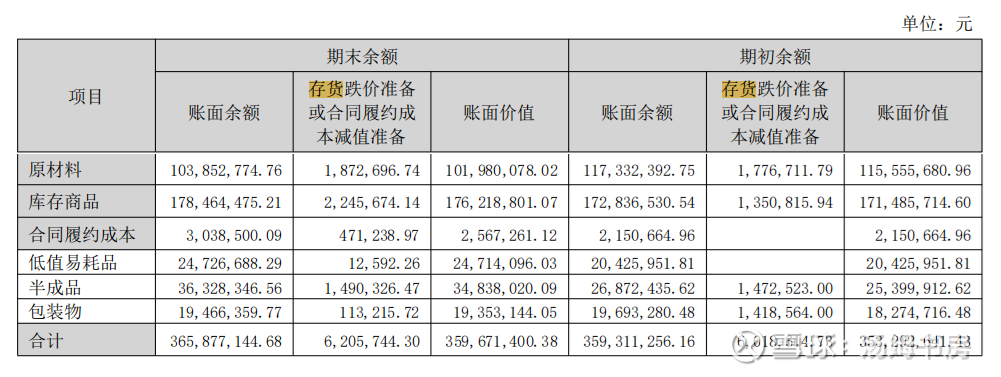

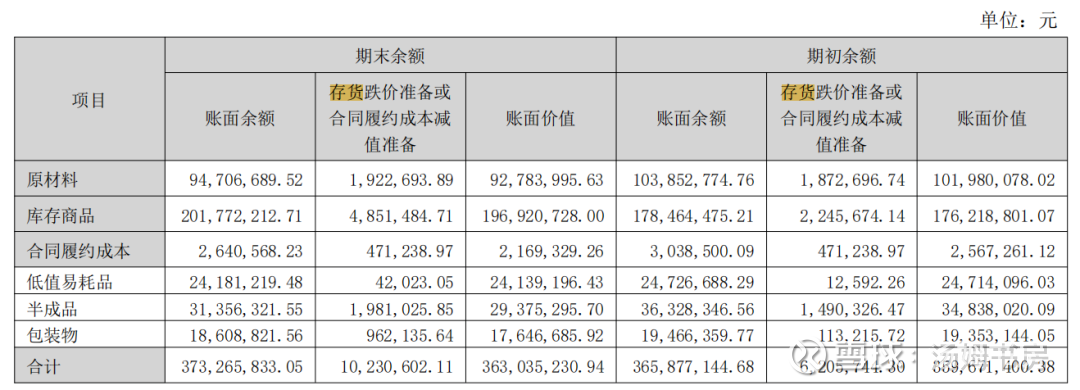

存货(重点关注):存货占比较高,常年占总资产13%-17%,且近年跌价准备有所增加。

2015年注释-无跌价准备

2019年注释-跌价准备1%

2024年注释-跌价准备2%

2025年中报注释-跌价准备3%

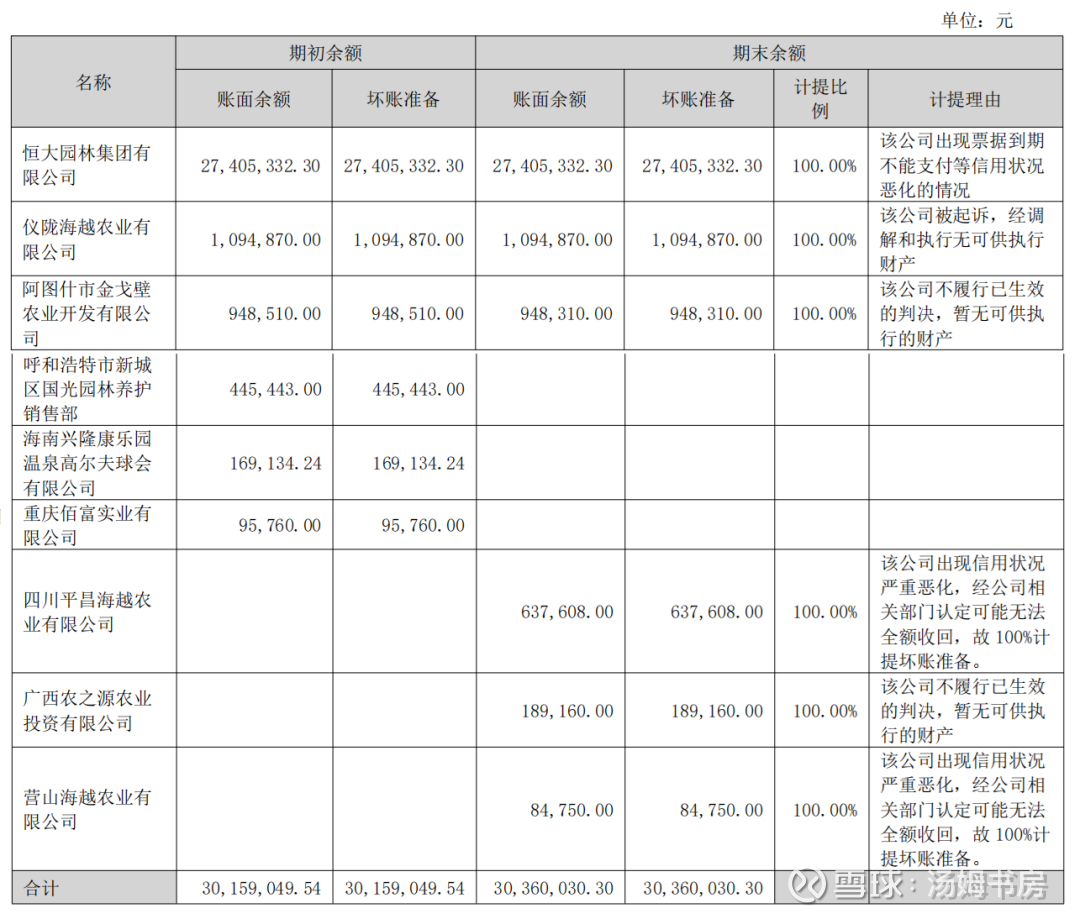

其他应收款:账面价值较低,2024年注释员工备用金及借款0.07保证金0.02恒大集团理财产品0.27代扣代缴社保0.01其他。

因恒大事件影响较大,公司有专门的注释(充分披露)

按单项计提坏账准备的其他应收款为恒大理财产品

2021 年 3 月 22 日,公司第四届董事会第二十五次(临时)会议审议通过了《关于使用闲置自有资金进行证券投资的议案》。根据该项董事会决议,公司于 2021 年 4 月 6 日购买了以杭州源铨投资管理有限公司作为受托管理人、青岛市绿野国际工程有限公司作为备案登记人、恒大互联网信息服务(深圳)有限公司作为增信方,并在吉安中传金融资产服务中心有限公司备案登记的“恒传程佳 033509 产品”3,000 万元,产品到期日为 2021 年 10 月 11 日。

受恒大集团债务危机影响,公司未能在该产品的到期日收回投资本息。截至 2024 年 12 月 31 日,公司共收回本金3,247,882.76 元,尚有 26,752,117.24 元本金未收回。公司综合考虑恒大集团债务重组可能性、货币时间价值等因素,按尚未收回本金全额计提坏账准备。

其他流动资产:账面价值较低,2024年注释待摊费用0.01留抵增值税0.09国债逆回购产品0.1预交税费0.03。2023年较高主要是国债逆回购产品1.5。

其他应付款:账目占比较高,主要押金及保证金,预提费用,应付员工费用,代扣代缴社保公积金,限制性股票回购义务等。

2015年押金及保证金0.07预提费用0.01应付员工费用0.1其他8w

2019年押金及保证金0.1预提费用0.03应付员工费用0.01限制性股票回购义务0.18其他2.9w

2024年押金及保证金0.24预提费用0.16应付员工费用0.01代扣代缴社保公积金7k限制性股票回购义务0.37其他54w

其他流动负债:账面价值较低,2024年主要是待转销项税191w已背书未到期的票据591w。

其他非流动负债:近年余额为零,之前2019年较高,主要是设备款0.25工程款0.14股权收购款0.02。

应付职工薪酬、应交税费、递延所得税资产、递延所得税负债:常规科目暂不作分析。

2025年年报关注点:优先关注存货及跌价准备增加多少,避免挤压太多库存。

三、下游

即下游客户直接相关的科目,包括:应收票据、应收账款、合同资产、预收款项/合同负债。

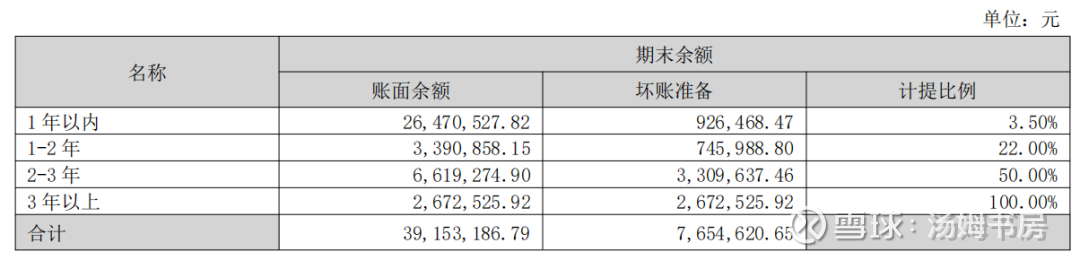

应收票据、应收账款(重点关注):历年账目金额偏大,需持续跟踪。

2015年银承0.01计提0,商承0.08计提0;应收账面0.23-计提0.027(11.5%)

2019年银承0,商承0.17计提4.85%;应收账面0.29-计提0.067(23%,单项0.004,组合0.063)

2024年银承0.06计提0,商承0.33计提3.5%;应收余额0.7-计提0.38(54.69%,单项0.3,组合0.08)

公司的应收账款有一定增加,坏账准备占比较高,需要深入账龄明细,2024年的数据如下

单项计提

组合计提

一年内占比约67%,2-3年金额偏高,但考虑到应收款占资产比例仅3%,实际收款质量较优秀。

应收款项融资产:历年金额不高,主要是银承。

合同负债/预收款项:历年是预收货款,近年稳定在0.46-0.68之间,并未随着业务而增大。

预计非流动负债:2021-2024年注释赔偿款,到2025年中报清零。

2025年年报关注点:优先关注应收账款质量--单项计提和组合计提的变化。

四、上游

即上游材料供应商直接相关的科目,包括预付款项、应付票据及应付账款。

预付款项:历年账面金额不大,一年内占比很高92%-99%.

应付票据及应付账款:历年注释未披露明细,

2015年银承0.04商承0;原辅材料款0.067设备、工程款11w其他款项6w;超过 1 年0

2019年银承0.18商承0;材料款0.12其他款项25w

2024年银承0.4商承0;材料款0.54工程款及设备款0.18其他款项0.01;超过1年0.04

增加公司资产周转情况(企业存货-上下游)

下游和上游的周转较快,近年下游仅3-7天,上游仅10-24天,周转率较高;存货相对周转较慢,近年在115-124天,较为稳定,当对于4个月库存,结合应收款质量较好,合理推测公司是为了确保销售供货充足,而专门设置3-4个月的安全库存。

五、企业固长

即企业拥有的长期资产类,包括:在建工程、固定资产、使用权资产、无形资产、商誉、长期待摊费用、预计非流动负债。

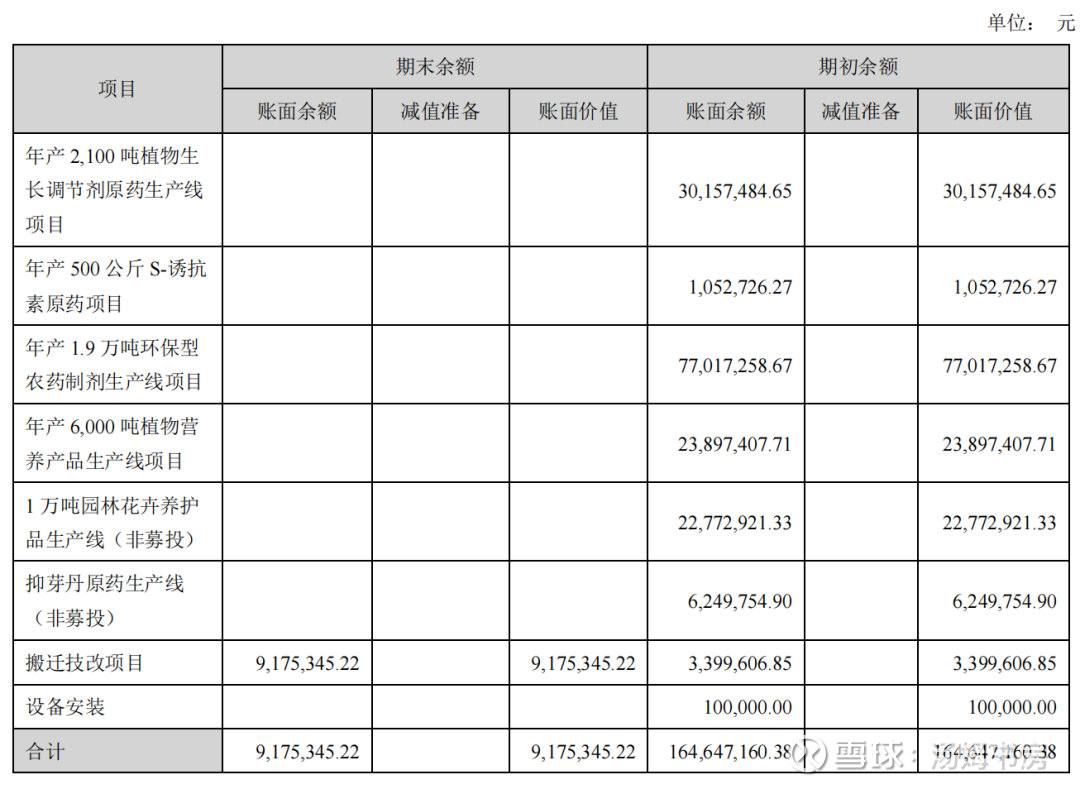

在建工程(重点关注):2019年注释大部分项目已完工

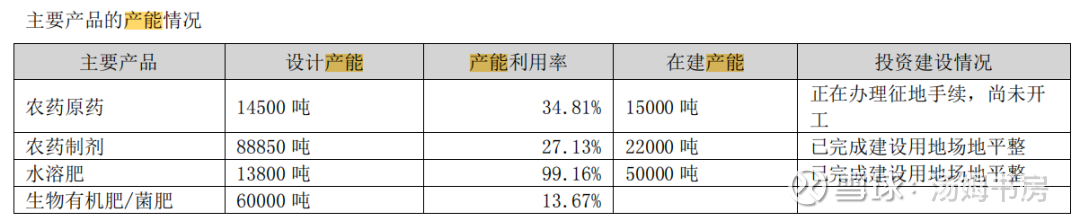

到近年开始增加投入,有理由相信公司再扩产再增收,2021年化工行业开始披露产能数据,2022年开始提及新增产能

未完待续….