$宏达股份(SH600331)$ l聊聊宏达吧,不知道本周宏达为什么下跌,有人说是新华联划抵债的那部分卖出,有人说是个别机构跑了,也有人说是强势洗盘。不管怎么样,连跌五天是事实。

那我们持有宏达的逻辑是什么呢,我自己有两点,一是注入,二是多龙。

这两点逻辑变没有,我认为没有变。

昊华清平磷矿,是当初四川路桥84.1亿购买的在产磷矿公司,溢价购买,清平是必须尽快完成注入的,当然不排除其他方式,总之要给宏达。什么时候给呢,我认为就是今年,蜀道要约收购时提到自收购协议签定之日起,十二月内没有对上市公司或其子公司的资产没有出手,合并,与他人合资或合作的计划,或上市公司拟购买或者置换的重组计划。如果有此类计划,将严格履行信披。

要约收购签定日是2024年10月31日,那么到今年10月31日就满十二个月,后面两个月,我觉得有可能完成注入。这里有一点,并没有说到十二个月内不能资产注入,网上查了一下,要约收购过程中是可以进行资产注入的,这个不管吧,反正距离10月31日没多久了。

多龙铜矿,已经获得则改县和阿里地区批文,9月10日向西藏自治区报批,通常审批过程是40个工作日,可延后,我觉得今年同样有希望获批。

股价一跌,什么大神都来了,找各种理由说多龙不会取得采矿权,是的,白字黑字未落定前,什么变数都可能存在,但是,不要以个人连业余水平都谈不上的眼光去怀疑蜀道,宏达这样的国企专业能力,好吗。

2030年投产,这个问题,很简单,当初蜀道承诺一年内解决四川路桥,交建等公司的同业竞争问题,四个月就完成了。你准备请客,计划花500块,你会只带500块出门吗,怎么也得800到1000吧。这是留有余地的做法。

我从2018年买进路桥,拿到今年6月,全部卖出,没有卖得很好,但也知足了,这7年中,经历了太多路桥股价的风雨,连跌21个交易日经历了,821事件经历了。能熬住这些波折,是心里有坚定看好路桥的信念。

说水平,自己不咋地,说坚持,还是可以的。

说一下蜀道矿业公司,有5个矿,是公司较为重要的:马边县磷矿,金川磷矿,库鲁里钾矿,克尔克贝特金矿,阿斯马拉铜金矿以及清平磷矿,前两个我是并为一个的。

阿斯马拉计划明年全部投产,第一车矿去年已经拉到港口,算是个仪式。那么明年,这个矿也会存在同业竞争问题,可能也会以一种方式装进宏达,这座矿的储量:铜:47.05万吨,锌:112.28万吨,金:25.45万吨,银:755.26万吨。2026预计全面达产:铜:6500万磅,锌:1.84亿磅,金:4.2万盎司,银:100万盎司。

马边和金川磷矿,了解到的消息不多,买了这么多年,一直没有大动作,据说2027年投产,有知道这两座矿消息的球友,希望能分享一下,谢谢。

库鲁里和克尔克贝特,没有进一步的消息。同样,有知道的望不吝赐教。厄立特里亚的苹果熟了,都要报道一下,这两座矿怎么没消息呢。

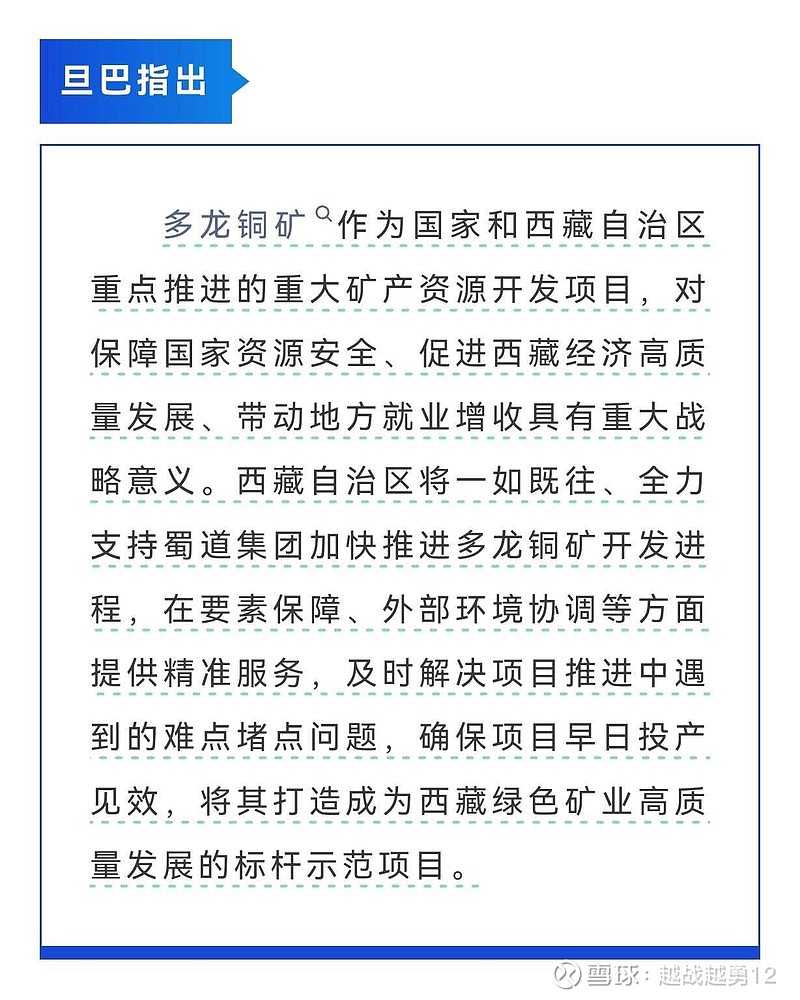

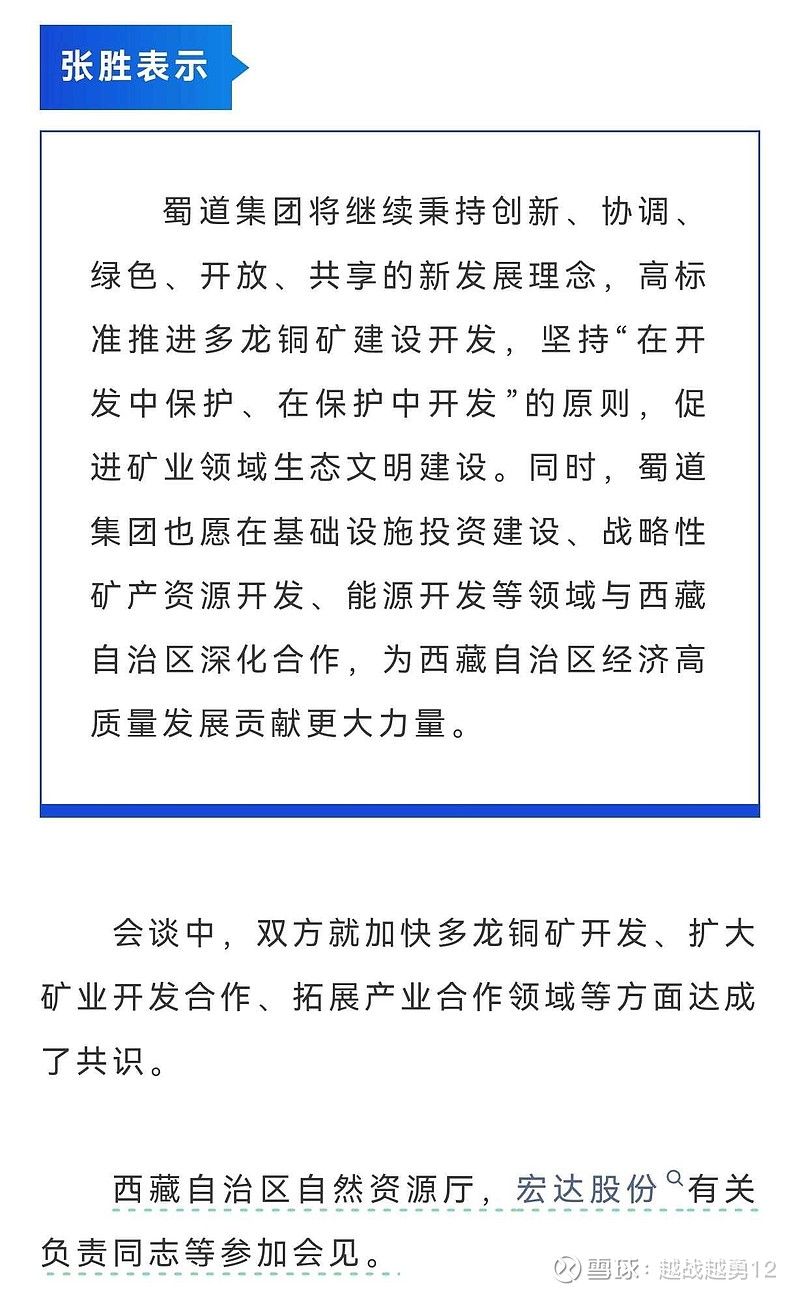

最后,截图大家共享,看看蜀道与西藏利国利民的多龙合作,坚定自我,不改初衷!