睿创微纳的核心业务优势及公司的未来增长潜力分析

一、公司情况

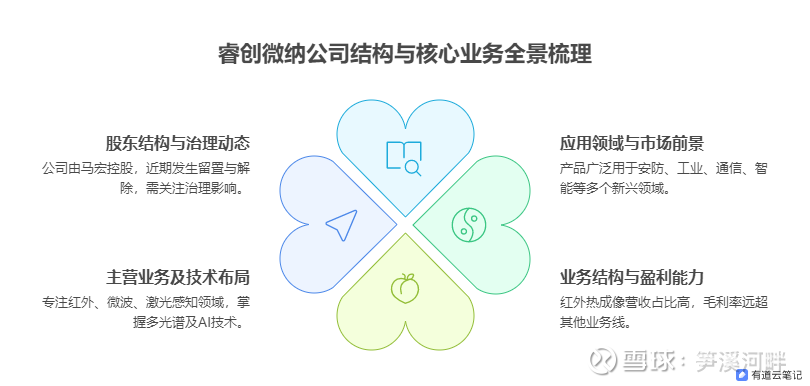

基本情况:$XD睿创微(SH688002)$,688002,全称烟台睿创微纳技术股份有限公司,A股科创板上市公司,总股本4.6亿股。

实控人:马宏,持股15.1%。2024年4月曾因个人原因被国家监委留置,2024年10月解除留置(此事是公司的瑕疵,看你怎么看)。第二大股东李维诚,目前持股7.58%,2025年9月曾减持公司股份756.37万股,占总股本的1.64%,受让方为浙江产投集团公司(国资)。

主营业务:公司是领先的、专业从事专用集成电路、特种芯片设计与制造技术开发的国家高新技术企业,深耕红外、微波、激光等多维感知领域,掌握多光谱传感研发的核心技术与AI算法研发等能力,为全球客户提供性能卓越的MEMS芯片、ASIC处理器芯片、红外热成像全产业链产品和激光、微波产品及光电系统,广泛应用于夜视观察、人工智能、卫星通信、自动驾驶、无人机载荷、机器视觉、智慧工业、公安消防、物联网、智能机器人、激光测距等领域。 其主营业务分三块:一是红外热成像设备业务,2025H1营收24.03亿,营收占比94.48%,这是影响公司效益的决定性业务,毛利率达到惊人的52.99%;二是微波射频业务,2025H1营收0.75亿,营收占比2.94%,毛利率9.53%;三是激光及其他业务,2025H1营收0.66亿,占比2.99%,毛利率16.11%。

二、红外热成像业务的增长动能

红外业务是公司最最重要的主体业务,支撑着公司整体经营持续快速的发展。目前国际上仅美国、法国、以色列、中国等少数国家掌握非制冷红外芯片设计技术,国外主要供应商对我国存在一定的出口限制,公司经过自身发展填补了我国在该领域高精度芯片研发、生产、封装、应用等方面的一系列空白,成为国内为数不多的具备红外探测器芯片自主研发能力并实现量产的公司之一。目前公司红外产品主要面向特种装备及民用两大市场。

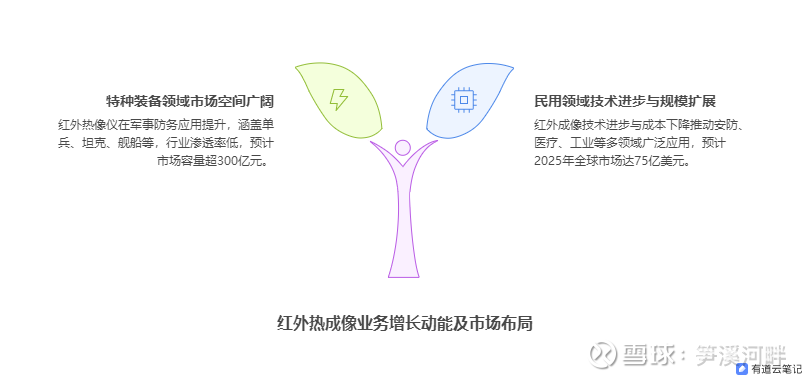

1.特种装备。主要应用于军事防务领域。近年来红外热像仪在我国防务领域的应用处于快速提升阶段,包括单兵、坦克装甲车辆、舰船、飞机和红外制导武器在内的红外装备市场将迎来快速发展阶段。国内特种装备类红外热像仪市场属于朝阳行业,行业渗透率较低,未来发展空间广阔,市场总容量在300亿元以上。

2.民用领域。随着技术的发展以及产品成本和价格的降低,红外成像的应用场景更加广泛,涵盖安防监控、个人消费、辅助驾驶、消防及警用、工业监测、人体体温筛查、电力监测、医疗检疫等诸多领域。预计2025年全球非制冷民用红外市场规模将达到75亿美元。

红外业务目前的主流发展方向是更大面阵规模、更小像元间距、更小封装体积和更高集成化。公司将红外业务作为主要深耕领域,坚持全产业链布局,具备从红外芯片、红外探测器、热成像机芯模组到红外热像仪整机的整合研发和服务能力,在行业内具有先发优势和核心地位。

三、微波射频和激光业务的增长潜力

微波和激光业务在公司营收中占比较小,这里更多的是看预期,深入了解这块业务的增长潜力。

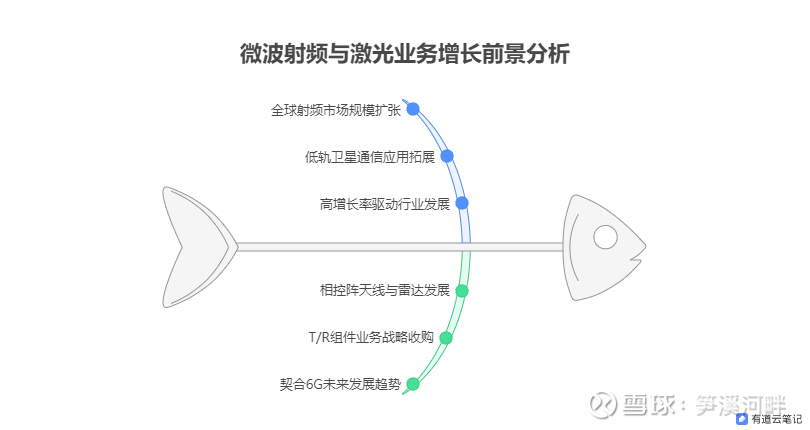

微波业务的基本原理是利用电磁波的物理特性,实现通信、感知、能量传递等应用目的。在通信、感知、能量传递三大典型微波应用领域中,相比于能量传递,通信与感知的应用场景更为广泛、市场规模也更大。目前全球消费类射频前端集成电路每年市场规模超过200亿美元,且未来多年将保持超过10%的年均复合增长率;全球基站端射频前端集成电路每年市场规模超过30亿美元,且未来多年将保持超过5%的年均复合增长率。此外,低轨卫星通信网络在全球通信和互联网接入、5G、物联网等应用领域极具潜力,全球卫星争夺战拉开序幕,卫星市场进入快速成长期。

公司于2018年开始涉足相控阵天线子系统及地面监视雷达整机等微波业务,于2021年和2024年先后收购无锡华测合计71.87%的股权,布局T/R组件业务。微波射频业务的核心客户集中在国防、卫星通信等领域,这类项目通常具有长周期、高门槛的特点。尽管公司在报告期内完成了卫星互联网宽带终端中频芯片的项目验收,并推进了 Ku/Ka 频段低轨卫通相控阵终端原型机的测试验证,但从技术突破到规模化量产需要时间。公司车载 4D 毫米波雷达产品 RA223F 虽在 2025 年上半年实现小批量交付,但尚未形成稳定收入贡献。总的看,这块业务尚处于起步阶段,但增长潜力巨大,尤其卫星通信业务符合6G发展方向,预期和想象空间较大。

四、公司“护城河”分析

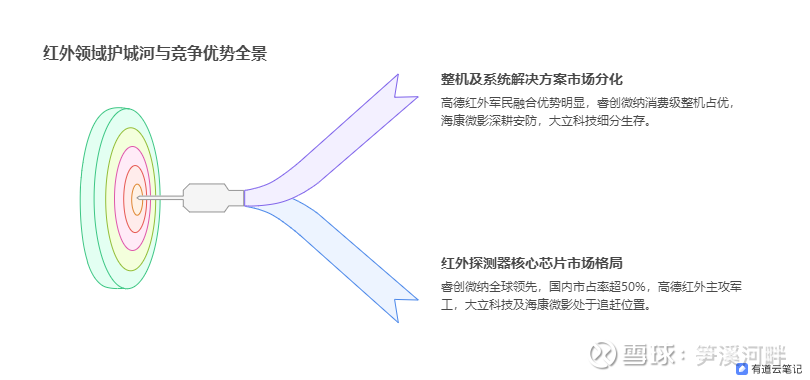

要看公司的可持续发展能力和创利能力,重点还是要分析公司的竞争对手,查看公司在市场上的比较竞争优势。鉴于公司占90%以上的营收来源于红外业务,这里主要从红外业务看公司“护城河”的厚度。根据行业数据及公开信息,$XD睿创微(SH688002)$ 在行业内的主要竞争对手为高德红外、大立科技、海康微影等,四家公司在非制冷红外探测器及相关整机市场的份额分布呈现显著的梯队分化,具体如下:

(一)红外探测器核心芯片市场

1. 睿创微纳:全球份额领先

全球市场:2024 年探测器芯片出货量占全球非制冷红外探测器市场的 12%,国内市占率超 50%,稳居第一。其 6μm 640×512 探测器量产能力全球唯一,直接供货海康威视、大华等头部整机厂商,占据安防市场 70% 以上的芯片采购份额。

细分领域:在消费级(户外、车载)和工业测温领域,睿创芯片市占率分别达 65% 和 40%,技术优势显著。车载看点大。

2. 高德红外:军工市场主导

全球市场:探测器芯片全球份额约 8%,国内市占率 30%,主要聚焦军工及高端民用领域。其 8μm 640×512 探测器在车载红外前装市场占据 15% 份额(如吉利、广汽埃安定点项目),但消费级市场占比不足 5%。

技术壁垒:军工级探测器(如 500 万像素高温中波探测器)国内市占率超 70%,直接供应军方装备系统。

3. 大立科技与海康微影:追赶者角色

大立科技:探测器芯片全球份额不足 3%,国内市占率约 10%,主要应用于电力巡检等细分领域,技术性能较头部企业落后一代(如仍以 12μm 产品为主)。

海康微影:探测器芯片高度依赖外部采购(约 60% 来自睿创微纳),自主研发的 17μm 探测器仅满足安防基础需求,全球份额不足 2%。

(二)整机及系统解决方案市场

1. 高德红外:军民融合双轮驱动

全球市场:整机产品全球份额约 5%,国内市占率 22%,其中军工整机(如红外制导武器系统)占据国内 70% 以上高端市场,民品在电力、石化行业市占率分别达 22% 和 18%。

新兴领域:车载红外整机 2024 年出货量超 10 万台,目标 2025 年突破百万台,成为第二增长曲线。

2. 睿创微纳:全产业链渗透

全球市场:整机产品全球份额约 4%,国内市占率 15%,覆盖 “芯片 - 机芯 - 整机” 全链条。消费级整机(如户外热像仪)国内市占率超 60%,工业测温设备市占率约 15%。

生态合作:通过燧石品牌直接面向消费者,同时为海康威视、大华提供 ODM 服务,占据安防整机市场 10% 份额。

3. 海康微影:安防场景深度绑定

全球市场:整机产品全球份额约 3%,国内市占率 18%,但 90% 应用于安防监控领域,与海康威视视频平台深度融合,在智慧城市项目中占据 60% 以上份额。

技术依赖:核心探测器芯片自主化率不足 40%,导致整机毛利率较睿创、高德低 8-12 个百分点。

4. 大立科技:细分市场生存

全球市场:整机产品全球份额不足 1%,国内市占率约 5%,电力巡检设备市占率约 10%,但受限于技术瓶颈,难以进入车载和高端安防领域。

财务压力:2024 年营收预计不足 3 亿元,面临退市风险(*ST),市场份额持续萎缩。

五、2025年半年财务分析

1.货币资金总体与公司发展相匹配。2025H1货币资金=4.57+6.17=10.74亿,与上年基本持平,相当于当前总资产的11.5%,净资产的18.4%,且公司销售商品收到的现金流充沛,2025H1获取的销售商品收到的现金为26.71亿元,是半年营收的1.05倍,说明公司主营业务的现金创造能力极强。这也是巴菲特极其看重的一项指标。

2.从存货分析中寻找公司业务增长的苗头。公司存货余额21.38亿(未考虑减值),类别较多,包括原材料、在产品、库存商品、自制半成品、发出商品和委托加工物资均有。发出商品和委托加工物资占比较少,不作分析,重点看前四项。其中:库存商品总额3.26-3.32=-0.06,较上年基本未变化;原材料7.91-6.5=1.41,增20%,说明企业在主动备货或生产计划扩张;在产品2.54-1.97=0.57,增28%,说明订单密集,也有可能是生产效率下降,但大概率是前者;自制半成品6.14-5.15=1,增20%,说明公司采取分步生产步骤扩张较快,或后续生产工序遇到瓶颈,从企业经营看,应该是前者。总体看,企业订单在增加,处于扩张中。

3.应收款项健康度可以接受。应收票据较少,0.71亿,全部为商票,较上年减少1.08亿,是好事;主要为应收账款,不含减值总额为16.6亿,其中:1年以内的10.81亿,占比65.21%;1-2年的2.28亿,占比为13.75%,两项合计为78.96%。其余为2年以上的应收,包括2-3年的2.16亿,占比13.04%,其他占8%。从期限看,应收款项账龄不算特别健康,但可以接受,考虑公司的客户部分为军工和国有企业,就不难理解了。

4.刚性负债少,负债风险低。公司权益乘数为1.6,业务发展用的杠杆较少。流动负债水平=1年内到期的非流动负债0.12+短期借款2.13=2.25,没有即期偿债风险;有息负债率(按总资产口径)极低,为17.43%。公司发行有可转换债券,名称为睿创转债,期末余额为13.5亿,最新转股价为37.47元,存续时间为2022 年 12 月 30 日至 2028 年 12 月 29 日。

5.收益和成长情况。2025H1营收为25.44亿元,同比增长率为25.82%,季度环比增长率为23.82%;扣非后净利润为3.28亿元,同比增长率为57.96%,季度环比增长率为47.77%。EPS为0.77元,ROE为6.27%,销售净利率为11.37%,毛利率惊人,达50.74%,较上年略有上升。

六、估值分析

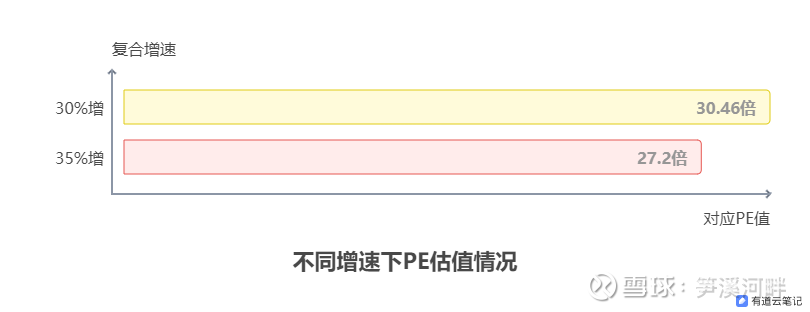

截止2025年9月26日,公司当前动态PE为56.15倍,市值为394.2亿,2025H1净资产为57.61亿,若按三年扣非后净利复合增长率30%估值,三年后PE为30.46倍,若按三年扣非后净利复合增长率35%估值,三年后PE为27.2倍。