对比澜起科技、兆易创新看存储芯片股的投资机会

近期,全球内存市场迎来全面涨价潮,不同类型产品呈现显著分化态势。一是DRAM 全面上涨,DDR4 涨势惊人。TrendForce 数据显示,2025 年第三季度 DRAM 价格整体上涨 10%-15%,其中DDR4 消费级产品因产能收缩与需求坚挺,季度涨幅达 40%-45%。二是HBM 引领高端市场,价格持续攀升。SK 海力士凭借 HBM3E 量产优势,在 2025 年第三季度HBM 收入占比显著提升。随着HBM4 标准,预计 2026 年 HBM 需求将增长超 50%。三是NAND 闪存涨幅反转,eSSD 需求激增。9 月 NAND Flash 价格单月上涨 4.7%,反超 DRAM 的 2.6%。三星、美光等原厂将 NAND 产能转向高利润企业级产品,消费级 TLC NAND 产能利用率降至 60%-70%,加剧供需失衡。四是NOR Flash受DRAM和NAND flash影响, 价格也呈现显著上涨态势。其中车规级与工业级产品成为涨价主力。

本文试着通过对比分析$澜起科技(SH688008)$ 和$兆易创新(SH603986)$ 两家公司的相关财务数据和经营状况,为广大投资者拨开投资#存储芯片# 存储芯片股的迷雾,寻找投资的契机:

一、主营业务分析

澜起科技$澜起科技(SH688008)$ 和兆易创新虽然同属于信息技术产业中的集成电路行业,采取无晶圆厂的fabless模式,做的虽都是IC设计业务,但两家公司的主营业务却有很大不同,其在行业中的地位和技术实力也有一定差异。

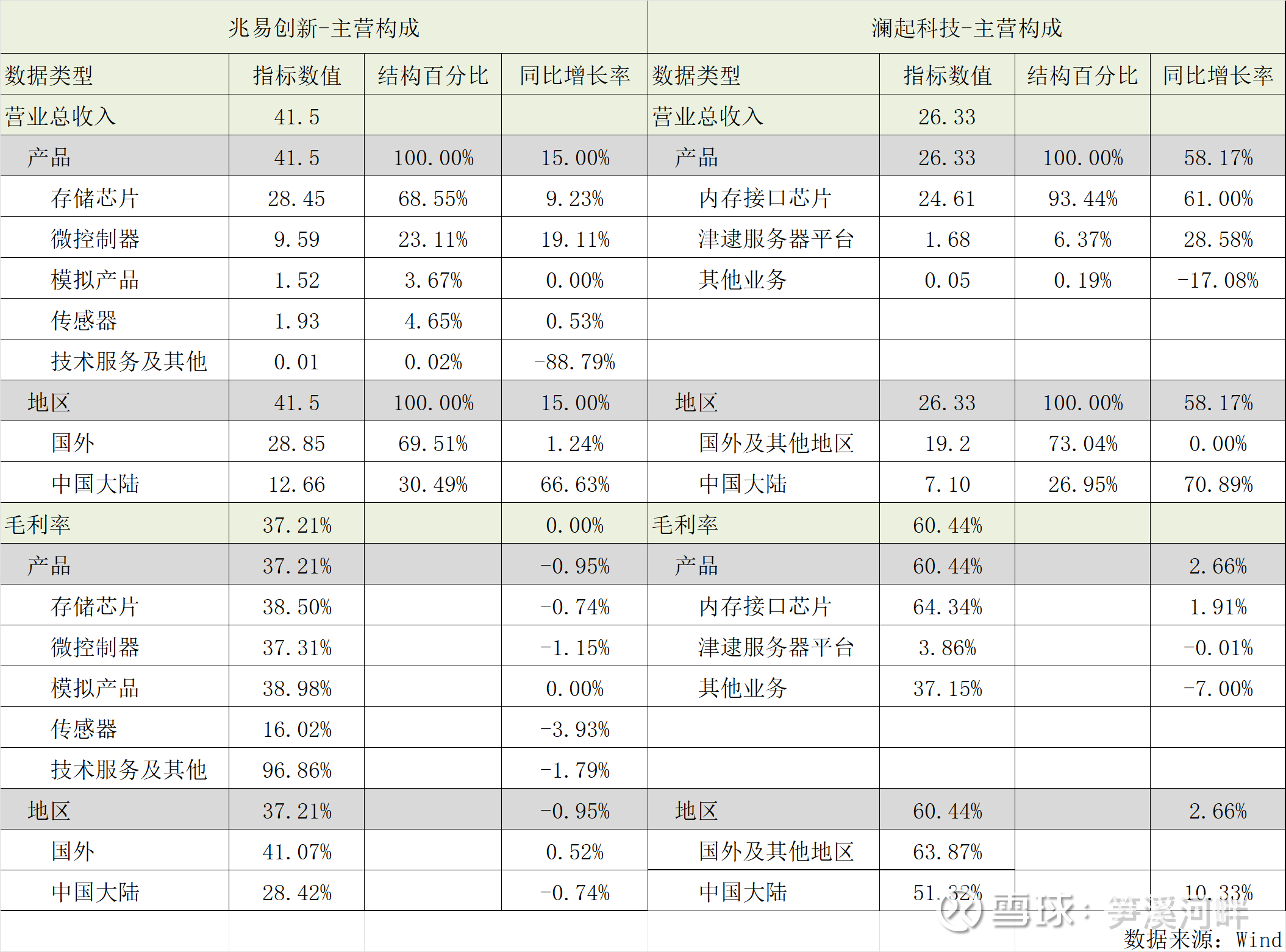

澜起科技的主营业务包括互连类芯片(含内存接口芯片)和津逮®服务器平台两大产品线,从2025H1数据看,互联类芯片收入占比93.44%,津逮®服务器产品收入占比6.37%,互联类芯片占比绝对大头,其主要功用是在算力和存力之间承担运力的作用。公司内存接口芯片2024 年全球市占率达36.8%,超越瑞萨电子成为第一;在 DDR5 细分市场,市占率超40%,主导 DDR5-6400+、DDR5-8000 + 等高端产品的技术标准制定。公司是全球少数能提供全品类 DDR5 接口芯片的企业,与三星、SK海力士、美光科技等主流内存厂商深度绑定,产品具有全球领先实力。

相比较澜起科技,兆易创新则走了一条差异化发展的道路。针对通用型内存(用于手机、电脑、数据中心)被全球大厂把持、先进制程研发制造艰难、市场份额很难突破的实际,公司构建了NOR Flash+利基型DRAM +SLC NAND Flash+MCU + 传感器的多元产品线,产品覆盖消费电子、汽车电子、工业控制等领域。从2025H1数据看,公司存储芯片(含NOR flash、SLC NAND Flash和利基型DRAM)、微控制器MCU、模拟产品、传感器四大类产品的收入占比分别为68.55%、23.11%、3.67%和4.65%,可见公司创收的主要来源为存储芯片和MCU。其中:NOR Flash是全球第二大供应商,市占率18.5%,车规级产品通过 AEC-Q100 认证,打入特斯拉、比亚迪供应链;利基型 DRAM为全球第七大厂商,受益于海外大厂退出成熟制程。

分区域看,两家公司的主营业务收入都主要来自海外,其中澜起科技的海外收入占比达73%,兆易创新的海外收入占比为69.5%。从毛利率看,澜起科技的毛利率显著高于兆易创新,达惊人的60.44%,其中内存接口芯片的毛利率更高,为64.34%;兆易创新的两大主流创收产品存储芯片和MCU毛利率分别为38.50%和37.31%,均明显低于澜起,主要原因还是与两者在内存芯片所处的领域有关。相比起利基型内存,通用型内存(含用于手机、电脑等的消费级内存和用于数据中心服务器的内存)制程追求更先进、在现阶段的毛利率更高,尤其其中的高带宽内存HBM更是当前和今后一段时期AI算力基础设施建设的宠儿,而澜起主要就是为全球通用型内存模组大厂提供配套芯片产品的。

二、财务指标对比分析

(一)成长能力

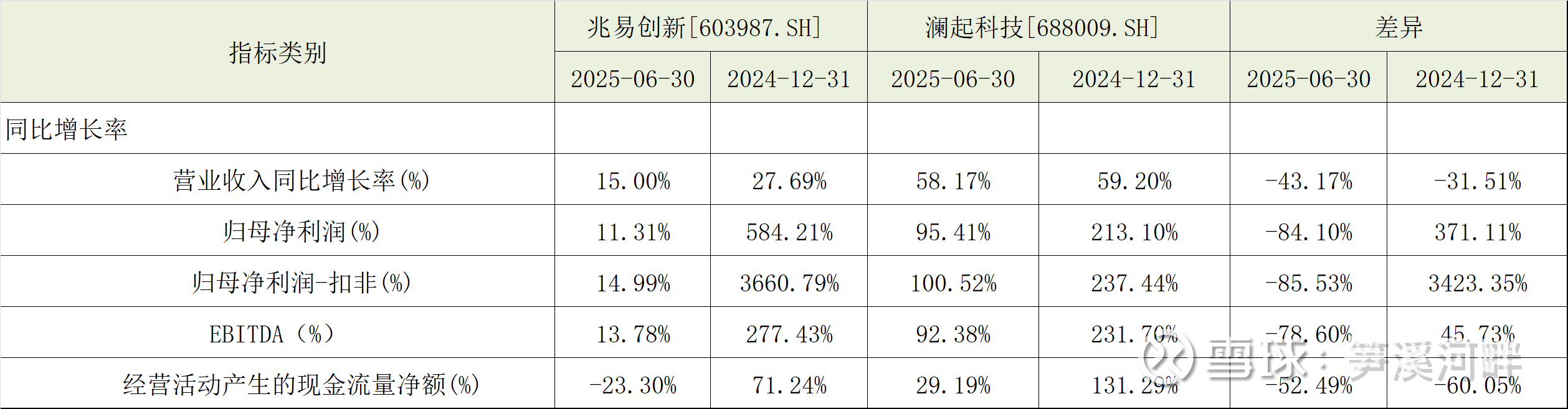

澜起科技呈现高速增长态势,2025年上半年营收同比增长58.17%,扣非净利润同比增长100.52%,EBITDA同比增长92.38%,经营活动现金净流量同比增长23.30%,均在上年高速增长的基础上继续保持高速增长。增长的主要驱动力来自DDR5渗透率的提升(全球需求年增约30%)及AI芯片的放量,PCIe Retimer芯片2024年出货105万颗,2025年单季度环比翻倍。

兆易创新的增长则较为平稳,2025年上半年营收同比增长15.00%,扣非净利润同比增长14.99%,EBITDA同比增长13.78%,经营活动现金净流量同比增长29.19%,均在上年高速增长的基础上大幅回落。其增长主要依赖汽车MCU和端侧AI存储需求(如机器人MCU单机需求超50颗),但受消费电子周期拖累。

成长质量对比来看,澜起科技的成长性与技术迭代强相关,在AI基础设施大规模基建的背景下,弹性和持续性更大;兆易创新则通过产品多元化平滑周期,稳定性更强,短期看会受益于国产替代突破、 AIoT、汽车电子等新兴需求。

(二)盈利能力和收益质量

当前半导体产业正处于AI 驱动的结构性复苏周期。DRAM 和 NAND Flash 库存已降至近三年低位,2025 年 Q3 DRAM 均价环比上涨 8.3%,NAND Flash 上涨 6.7%,进入 “补库存 + 涨价” 阶段。存储芯片类上市公司在此市场趋势下,由于各自布局的产品管线不同,在业务盈利水平和质量上也展现出不同的个体差异:

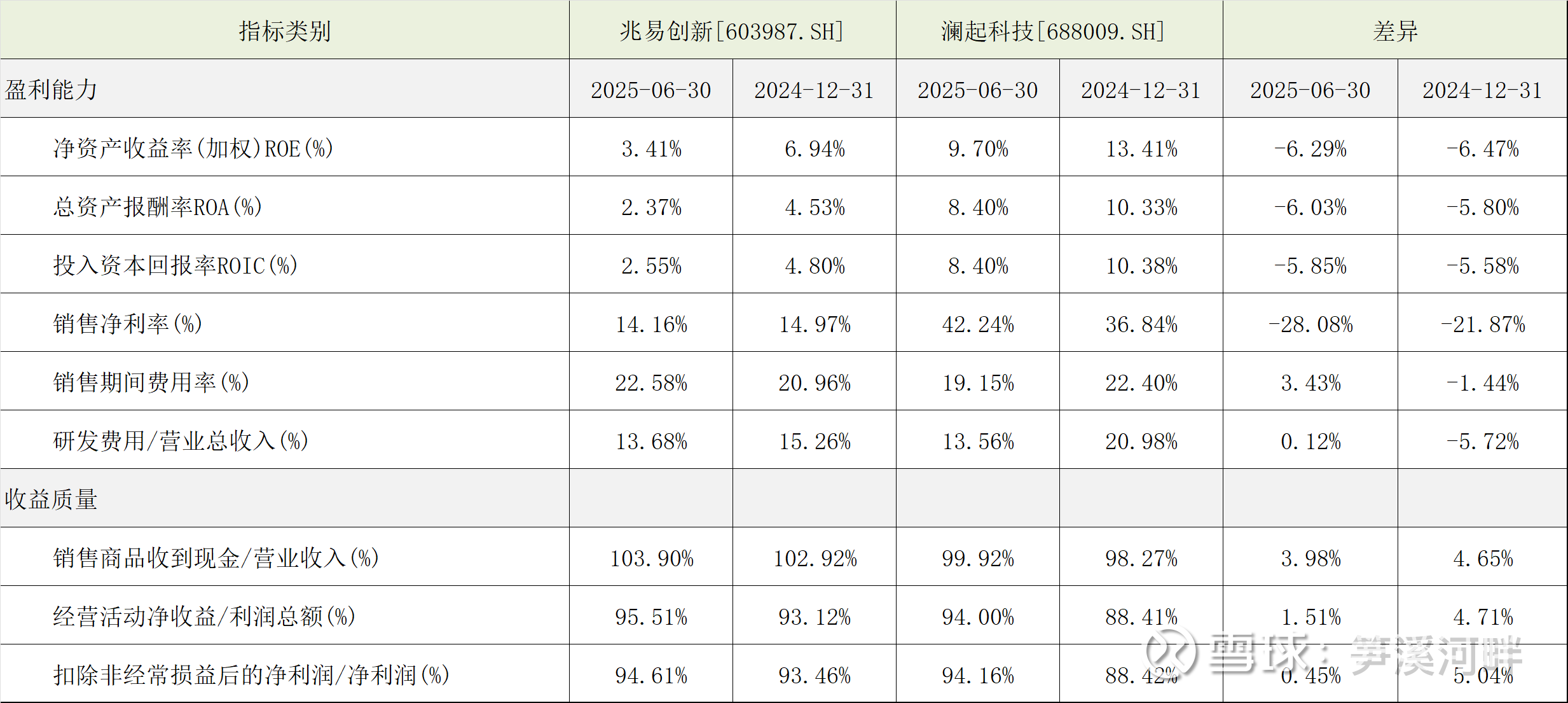

从盈利能力看,澜起科技在不同维度的盈利指标均全方位压倒和超过兆易创新。2024年和2025H1,澜起科技的ROE、ROA、ROIC和销售净利率平均约为兆易创新的3-4.5倍,以最能反映盈利能力的ROE和销售净利率为例,澜起科技两项指标均较2024年大幅提升,分别为9.7%和42.24%,比兆易创新多出6.29%和28.08%。客观上说明澜起科技产品的技术壁垒和创新厚度更强。

从收益质量看,兆易创新的收益质量更佳,现金流生成能力更强。2024年和2025H1,兆易创新的销售收现比指标均大于100%,分别比澜起科技多4.65%和3.98%,说明营业收入的含金量更高,当然澜起科技也不差,也接近100%;从盈利现金比率看,兆易创新也好于澜起科技,其盈利现金比率两年均在93%以上,分别比澜起科技多出4.71%和1.51%。分析背后原因,与澜起科技的大客户集中度较高有关(其应收账款前5大客户占比80.2%,而兆易创新仅为39.85%),但好处是收益节奏好且十分稳定。从现金流对比看,兆易创新在现金流转化效率上略胜一筹,但澜起科技随DDR5放量现金流将持续改善。

(三)营运能力

取下表中存货周转天数和净营业周期两个指标,对照分析澜起科技和兆易创新的资产运营能力:

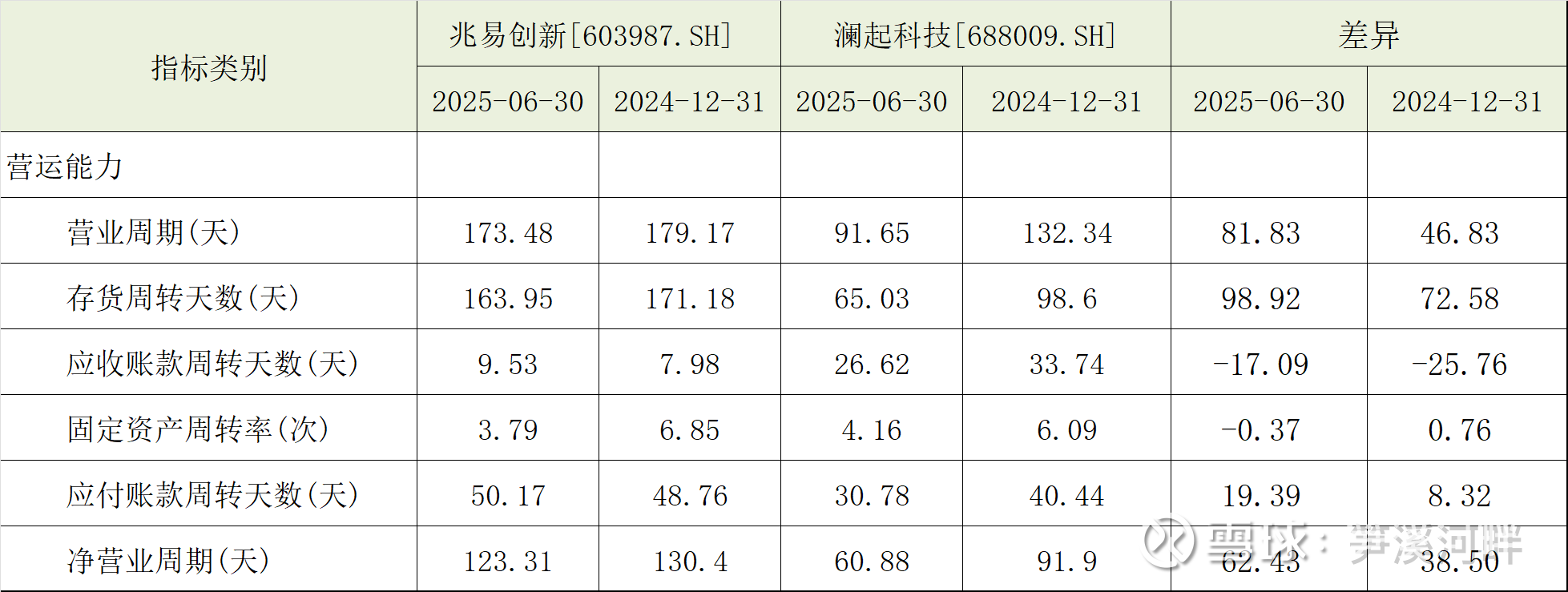

存货周转天数表示企业从取得存货开始,至消耗、销售为止所经历的天数。2025H1,兆易创新存货周转天数为 163.95 天,澜起科技为 65.03 天,差异 98.92 天;2024y兆易创新为 171.18 天,澜起科技为 98.6 天,差异 72.58 天。澜起科技的存货周转天数远低于兆易创新,说明澜起科技的存货管理效率更高,存货积压的风险较小,存货变现速度更快,更能适应市场需求的变化。

净营业周期是存货周转天数加上应收账款周转天数减去应付账款周转天数,反映了企业在经营活动中资金的实际占用时间。2025H1,兆易创新净营业周期为 123.31 天,澜起科技为 60.88 天,差异 62.43 天;2024y兆易创新为 130.4 天,澜起科技为 91.9 天,差异 38.5 天。澜起科技的净营业周期明显短于兆易创新,表明澜起科技在经营活动中资金的实际占用时间更短,资金的使用效率更高,能够更快地将投入转化为产出并实现盈利。

总体来看,澜起科技在存货周转和整体营业周期方面表现出较高的运营效率,资金周转速度快;而兆易创新在应收账款回收方面表现更优,且能够更充分地利用供应商资金。两家公司各有优势,在不同的运营环节展现出不同的竞争力。如果从整体资金周转和运营效率的角度来看,澜起科技在这两个报告期内相对表现更为出色。

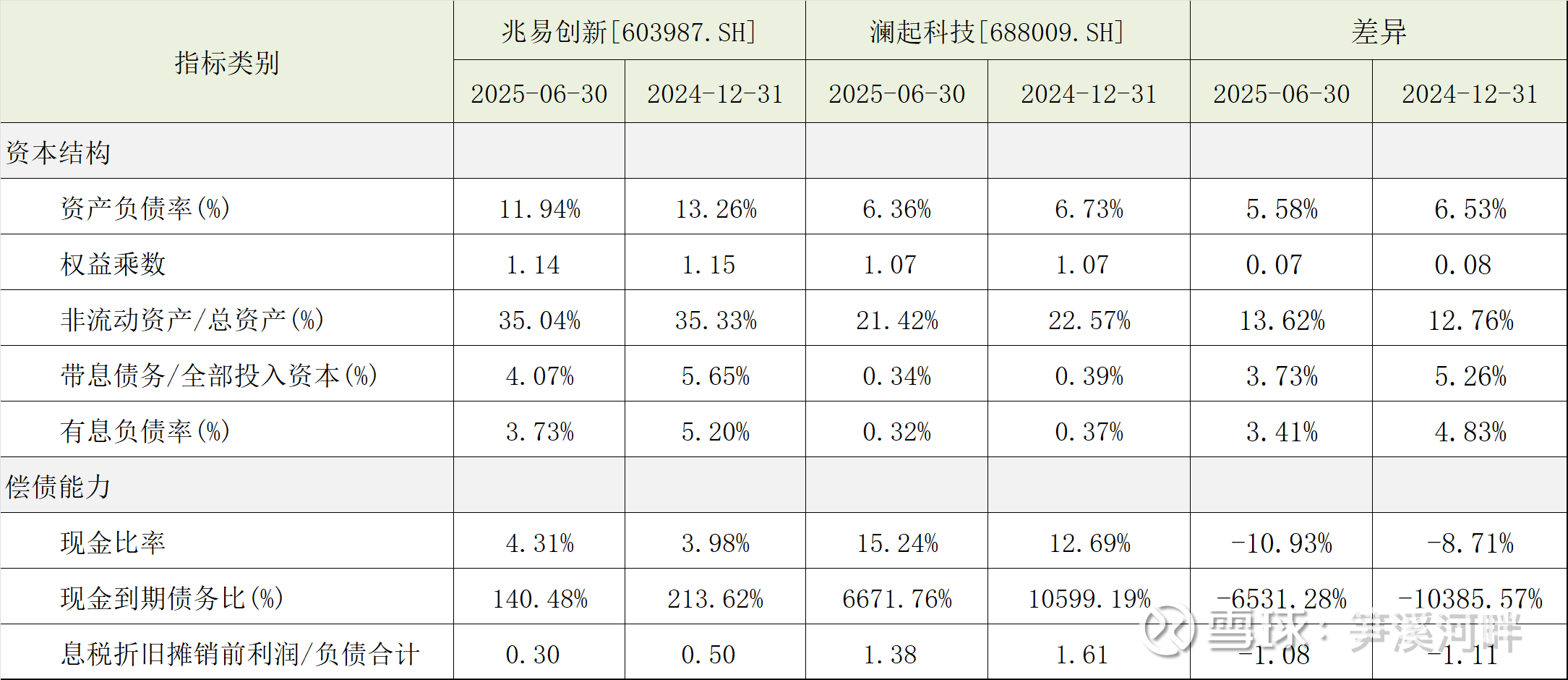

(四)资本结构与偿债能力

选下表中权益乘数、有息负债率、现金比率三个指标,分析澜起科技与兆易创新在资本结构优化和偿债能力方面的差异:

兆易创新的权益乘数从2024年的1.15略降至2025H1的1.14,澜起科技则稳定维持在1.07,澜起科技几乎完全依赖股东权益运营,财务杠杆运用极少,其资本结构更为保守;兆易创新虽杠杆略高,但仍属稳健。

兆易创新的有息负债率从2024年的5.65%降至4.07%,澜起科技则两年均低于0.4%,澜起科技几乎无有息负债,财务成本可忽略;兆易创新的有息负债也很低,但需关注利息成本对利润的影响。

兆易创新的现金比率从2024年的3.98% 升至4.31%,澜起科技则从12.69% 升至15.24%,相对兆易创新,澜起科技的现金类资产对流动负债覆盖能力显然更强(15.24% vs 4.31%),短期偿债安全性远高于兆易创新。

三、估值水平判断

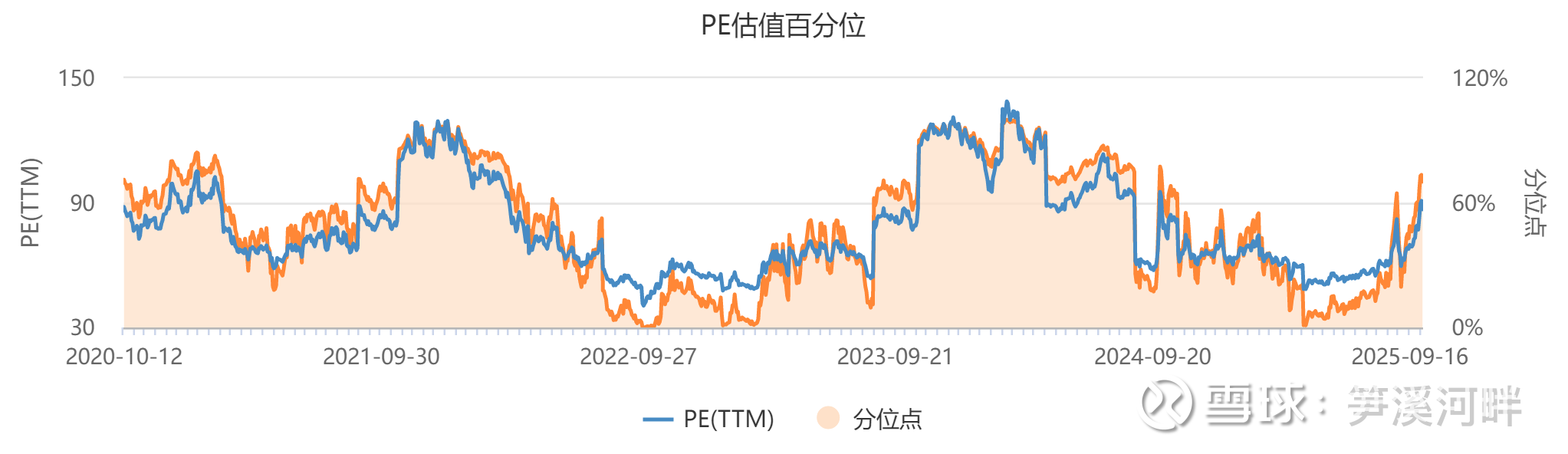

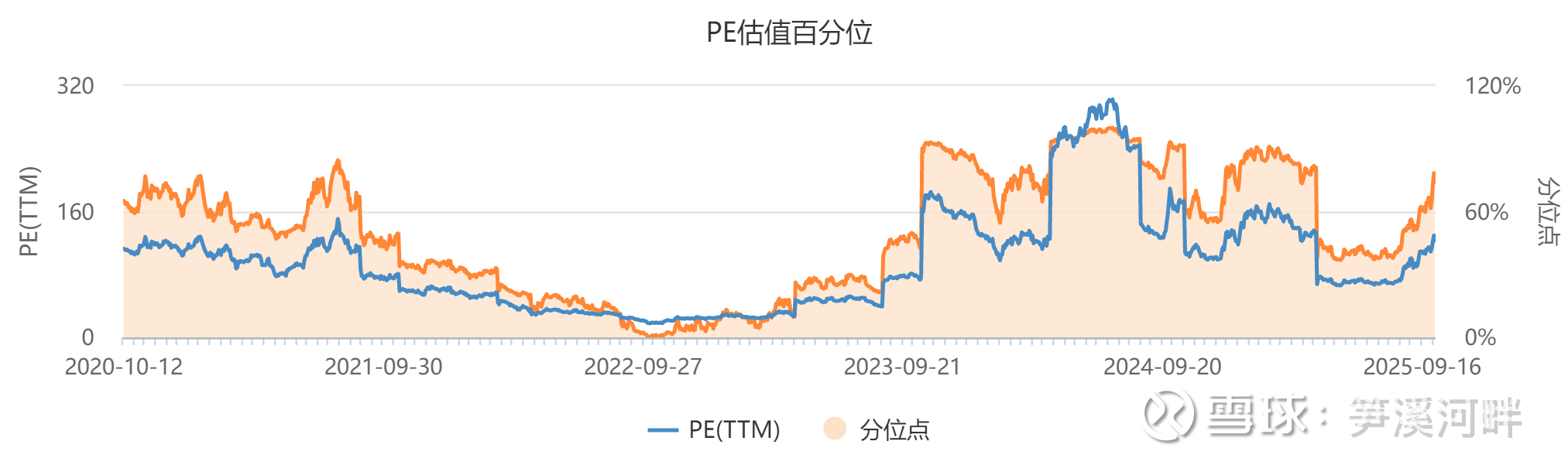

历史估值分析。截止2025年10月10日, 澜起科技当前PE-TTM为86.89倍,处于近5年70.21%历史分位,历史最高PE为138.85,最低为40.51,平均值为78.45倍。兆易创新当前PE-TTM为123.58倍,处于近5年74.09%历史分位,历史最高PE为302.76,最低为17.83,平均值为95.64倍。目前来看,兆易创新的PE-TTM与行业均值持平,而澜起科技显著低于行业(以下上图为兆易创新,下图为澜起科技)。

未来三年复合成长预测估值。澜起科技2024年EPS为1.25元,2025H1为1.02元,半年扣非净利润增长率为100.52%,季度环比增速为17.15%;兆易创新2024年EPS为1.66元,2025H1为0.87元,半年扣非净利润增长率为14.99%,季度环比增速为43.21%。考虑AI基建大潮未来大概率高需求增长的因素,同时基于通用型内存大厂转移先进产能导致NOR Flash和利基型内存涨价的影响,保守给予澜起科技未来三年EPS复合增速为40%、兆易创新EPS复合增速为25%,据此基于当前股价得出估值:澜起科技3年后动态PE为43.75倍,兆易创新3年后动态PE为66.32倍。

原创不易,请帮忙点一下赞👍