H&H投资要点再梳理

最近港A大牛市中,$H&H国际控股(01112)$ 死活不涨,到底什么原因?其他帖子分析到的内容就不复述了,主要梳理下H&H投资上潜在的风险点还有多少。

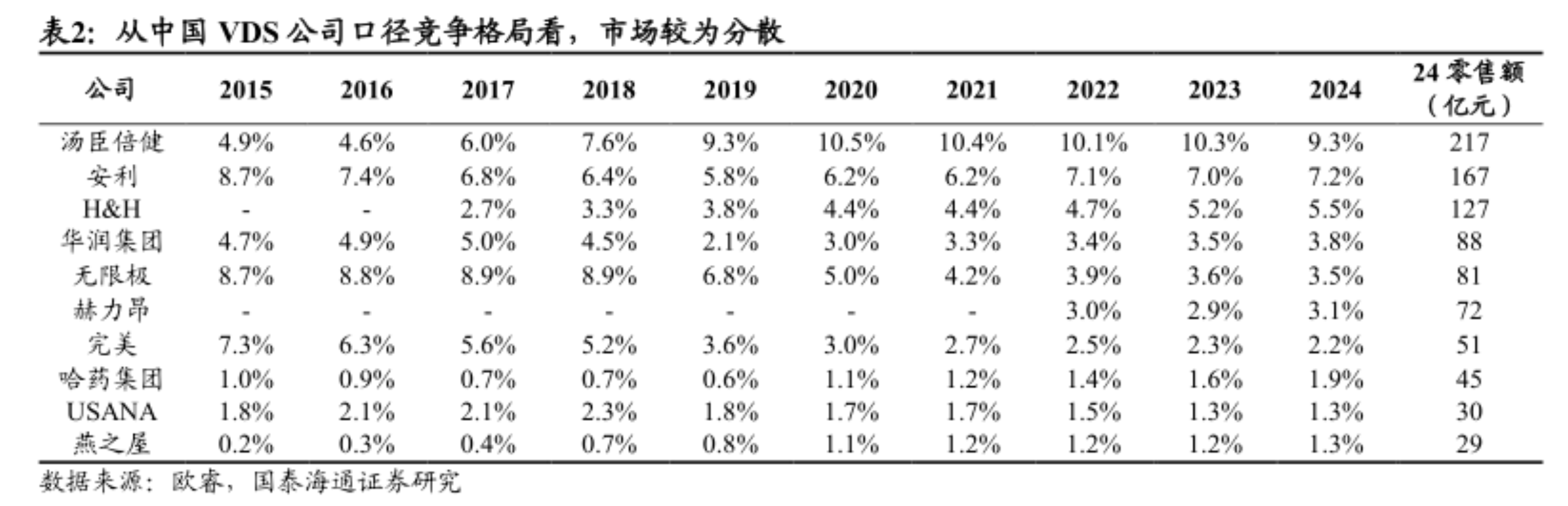

1、首先看整个保健品行业情况。我国早期保健品市场以传统滋补品为主,例如当年大名鼎鼎的脑白金,后续安利进入中国推广西方膳食营养理念,我国VDS(维生素和膳食补充剂)市场蓬勃发展。从日、韩、美等发达国家消费保健品的数量来看我国市场空间还很大,到国外旅游的很多国人都能发现日韩便利店里各类保健品林立,而我国基本上看不到,一个是因为消费能力有差异,另一个就是观念植入尚需时间。我个人对后者保持谨慎乐观态度,前几年上班族基本没有喝咖啡的习惯,但是几年市场培育下来国内咖啡店已遍地开花。目前,国内保健品行业竞争激烈,分散程度高,不过H&H份额占比始终处于缓慢上升的趋势。

2、保健品品牌货会不会被白牌侵蚀的问题。从天猫、京东数据看,Swiss份额稳居第一,但是到了新崛起的抖音电商,情况就截然相反了。根据抖音年度数据,保健品白牌较多,网红带货模式增多。比如这两年排名第一的诺特,据说给网红的佣金高的咋舌,宣传铺天盖地,快速打开市场,2024年GMV增速达到40%以上。还有抖音上很火的五个女博士,主打女性抗衰赛道。关于诺特的故事,可以搜一下李松的发家史,相当的接地气,是我国保健品市场新入局竞争者的典型案例。像诺特这种靠新渠道、矩阵式营销、价格战的方式打入下沉市场的搅局者出现,一定程度上也起到了消费者心智培育的作用,例如很多消费者之前根本不知道失眠、干眼症等问题可以通过保健品改善,低价品牌给了他们初次尝试的机会。那H&H是怎么应对白牌挑战的?在巩固自身优势阵地的情况下搞分层策略。Swiss plus+高端子品牌,主打抗衰,销量靠前的新生瓶定价2000多,内含30粒,竟然还卖的不错![]() 。这回能知道5月份股价暴涨的原因了吧,这是把保健品卖出了奢侈品的价,而且受科伦董事长裸露上半身肌肉出镜小火了一把

。这回能知道5月份股价暴涨的原因了吧,这是把保健品卖出了奢侈品的价,而且受科伦董事长裸露上半身肌肉出镜小火了一把![]() 。Swiss me抢占下沉市场,搞几十块的基础维生素打价格战。从这俩子品牌就能看出这公司运营上还是有一定水平的,在消费降级中找消费升级的子赛道,未来麦角硫因也是有一定想象力,看很多种草帖子已经把麦角硫因看成跟高端护肤品类似的日常用品,而这种高端产品非常需要品牌实力的背书,白牌一时半会很难杀进来。另外就是不同渠道利润率的问题,公司也提到,虽然抖音平台增速快,但是利润率比起传统电商平台还是有明显差异的,我觉得抖音平台未来一段时间将会继续是各种听过没听过品牌惨烈的厮杀战场,有些品牌来的快去的也快,Swiss保持前几的位置就可以了,冲第一的话整个投入产出比可能算不过账来。

。Swiss me抢占下沉市场,搞几十块的基础维生素打价格战。从这俩子品牌就能看出这公司运营上还是有一定水平的,在消费降级中找消费升级的子赛道,未来麦角硫因也是有一定想象力,看很多种草帖子已经把麦角硫因看成跟高端护肤品类似的日常用品,而这种高端产品非常需要品牌实力的背书,白牌一时半会很难杀进来。另外就是不同渠道利润率的问题,公司也提到,虽然抖音平台增速快,但是利润率比起传统电商平台还是有明显差异的,我觉得抖音平台未来一段时间将会继续是各种听过没听过品牌惨烈的厮杀战场,有些品牌来的快去的也快,Swiss保持前几的位置就可以了,冲第一的话整个投入产出比可能算不过账来。

3、关于25年的增长和公司财务风险。公司战略很明确,围绕全家庭高端营养健康去做,25年整体业务预计个位数增长,里面一些细分赛道比如上面提到的抗衰产品有双位数增长,亏损的BNC由于新国标过渡25年会好转(这块我不是很了解,据说公司在同行中过渡较晚,懂的球友可以多看看)。商誉风险上,之前一些非核心的品牌减值已经做完了,现在商誉中90%都是Swiss和快乐一爪,这两个东西减值风险比较低,Swiss自从收购后十年营收翻了4倍,而zesty paws主要在美国做,去年有10%以上的增长,目前公司各板块业务布局已经趋于完善,没有并购的计划,因此商誉风险基本可以忽略。美国降息影响上,公司有5.4亿美元银团贷款,其中部分做了对冲,部分还保留敞口会受到降息利好,因此整体来算25年的利息支出可能比24年只有1个亿的降低,这是比很多球友计算的结果要少的,核心原因还是公司早就在优化资本结构了,并不是一直拿着高息贷款,并且还要关注的一点是报表口径上利息支出仍会持平,而实际利息节省会反映在其他综合收益或公允价值变动上。和澳洲税务局的官司上,公司自己认为大概率胜诉,所以也没提减值准备,我们小散也不专业,只能相信公司的观点。宁可分红不还债的问题上,从以上分析能得出这是错误的观点,实际上公司一直在用各种手段降低负债成本,并且24年分红已经骤降了。

4、从交易思维上看股价波动。公司股价在5月份因为麦角硫因的火爆大涨一波,但是H股不是A股,镰刀们知道这产品占公司销售比例不高,于是高点通通倒给冲进去的人。7月底因为生育政策利好而冲高回落也是一样的剧本。剩余时间段公司股价波动乏善可陈了。低估肯定是低估的,很多球友分析的已经很到位,关键就是低估≠一定涨,何况在港股这种低估遍地的情况下,公司不在风口,再低估也没用![]() 我个人觉得,虽然公司质地本身没什么问题,但毕竟净利润是亏损状态,对于一个消费股,市场习惯PE估值,没有净利润,确实难以打估值。从公司25年的增长和债务降负看,公司25半年报应该有能力扭亏为盈,再不济25年全年也扭亏为盈了,这可能会成为公司交易逻辑的起点。另外就是美国降息,虽然说对公司25年利息支出降低有限,但26年是显著影响,市场可能提前交易未来两三年的结果。总体来说,后面一段时间观察点有了,这样好于对没有关键影响因素出现的低估股的死等,起码有个盼头不是

我个人觉得,虽然公司质地本身没什么问题,但毕竟净利润是亏损状态,对于一个消费股,市场习惯PE估值,没有净利润,确实难以打估值。从公司25年的增长和债务降负看,公司25半年报应该有能力扭亏为盈,再不济25年全年也扭亏为盈了,这可能会成为公司交易逻辑的起点。另外就是美国降息,虽然说对公司25年利息支出降低有限,但26年是显著影响,市场可能提前交易未来两三年的结果。总体来说,后面一段时间观察点有了,这样好于对没有关键影响因素出现的低估股的死等,起码有个盼头不是![]()

![]()