橡胶笔记

还在研究橡胶的过程中,海南橡胶就起飞了,不得不先追高建仓。

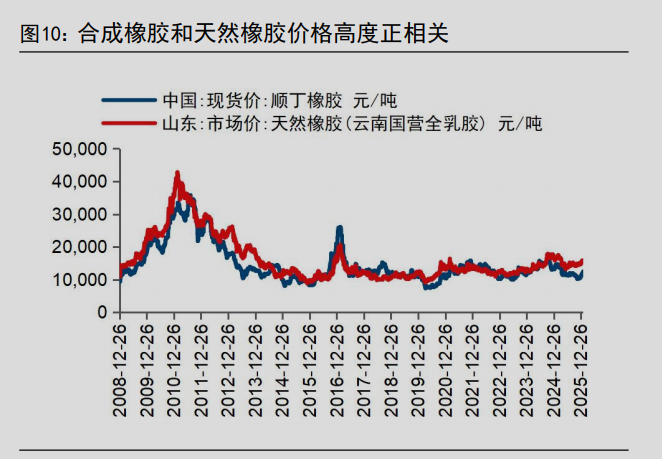

海南橡胶现在被归在农林牧渔板块,长时间无人问津,但实际上天然橡胶更像是周期极长的一种化工品,其下游主要是轮胎,而轮胎消费又和经济活动正相关,所以更跟PPI波动而不是CPI。

天然橡胶20年一轮大周期,原因是橡胶树10年左右才进入旺产期。产能变量要和宏观经济配合才能打出高度。现在天然橡胶价格从2023年5月以来基本确认长周期拐点。借助GEMINI,简单分析下过去几轮大周期的成因:

①1960-1970S,石油危机导致石油价格暴涨,合成橡胶成本飙升,全球市场转向天然橡胶。同时伴随日本经济腾飞。

②1980-1990S,上一阶段天然橡胶价格飙升刺激种植,十年后供应爆发。1997亚洲金融危机极大打击了以美元计价的印尼、泰国、马来西亚的天然橡胶价格。

③2002-2011,中国经济崛起,天然橡胶从6000块一吨飙升到40000一吨。期货市场上橡胶投机行情火热。

④2012-2023,上轮周期刺激全球种植,天然橡胶开始严重过剩。

当前周期走到哪里了?过去十年漫长下行周期使现在基本没有大规模新种,同时上轮高峰种植的橡胶树现在逐渐老化。油价处于周期底部有上升可能。AI有望开启新一轮经济扩张周期。长周期底部基本确立,就看未来橡胶能否再现往日荣光了。

——————————————————-

但是海南橡胶自身经营情况确实比较糟糕。它上市日期是2011年,基本是上轮周期顶峰,所以后面的投资者基本没见过它景气周期的表现。它核心资产是300多万亩橡胶林,具有很高的重置价值,但兑现不了。

海南橡胶业务主要分两块,自产胶和贸易胶。自产胶方面,海南当地橡胶种植成本高,从过去毛利来看完全成本基本在一万八左右波动。贸易胶方面,自从2023年收购合盛农业后,加工贸易营收大增,但又增加了很大的财务负担。整体看下来财务杠杆非常大,弹性很高。2025年过完了,公司也发了业绩预告,不出意外继续铁亏。未来的梦想在哪里?假设未来胶价能冲到2万元,自产胶一吨赚2000元,加工贸易胶一吨赚200元,就能有7、8个亿的净利润。

PS:橡胶这玩意深刻体现了,种一棵树的最好时机是十年前![]() 复盘以往很多标的,很多时候逻辑是看对了,但是低估了逻辑起势的时间长度,能像慕陶生大佬埋伏一年的,应该没几个人能做到吧。看橡胶,建议看慕陶生的帖子多学习。

复盘以往很多标的,很多时候逻辑是看对了,但是低估了逻辑起势的时间长度,能像慕陶生大佬埋伏一年的,应该没几个人能做到吧。看橡胶,建议看慕陶生的帖子多学习。