兖煤澳大利亚:极致的纯粹,极致的弹性

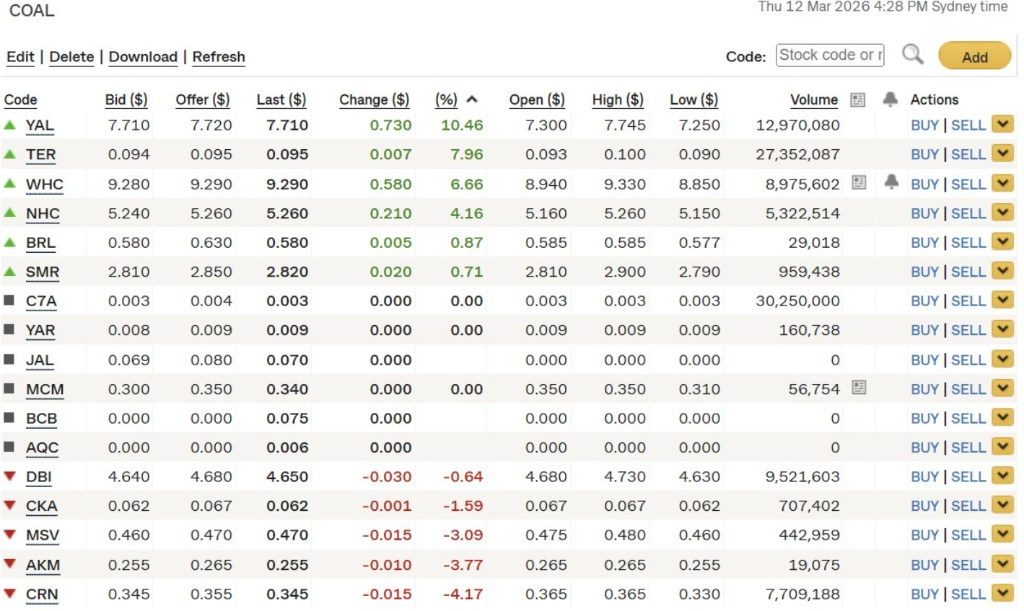

今天(2026年3月12日)在澳洲交易所的煤炭板块,市值最大的$兖煤澳大利亚(03668)$ 涨幅10.46%一骑绝尘,YTD也冲到40%+,股价创出历史新高,是ASX表现最好的煤炭公司。简单看看其余著名公司:TER(Terracom),跨国中小煤企,在澳洲和南非运营;WHC(Whitehaven),兖澳之下排第二,YTD+20%,主营煤炭生产;NHC(New Hope),YTD+25%,澳洲老牌动力煤巨头,有港口出口业务;CRN(Coronado Global Resources),YTD+8%,在澳洲和美国主营冶金煤。

>>>

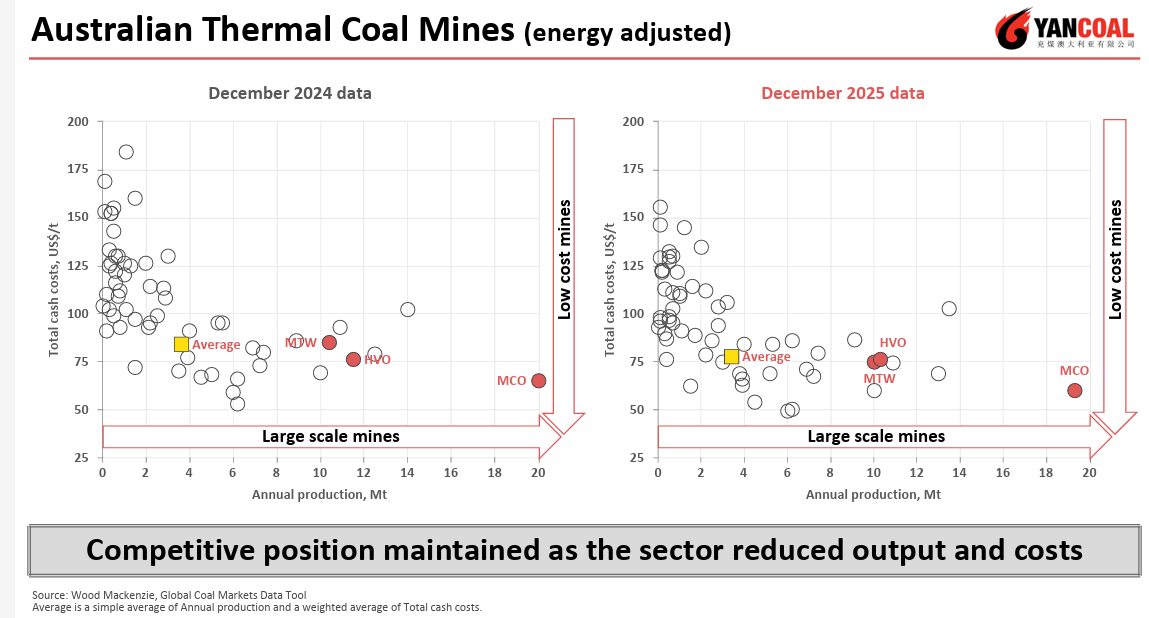

上图是兖澳自己画的成本曲线散点图,标红的三个点是主力矿区:MTW、HVO、MCO。三个主力矿区都位于图的右下角区域,也就是规模大、成本低,远远比平均数(黄色方格子)好。图像左边一堆密密麻麻的圆点代表了澳洲众多高成本小煤矿,很多成本都超过100美元/吨,抗风险能力极低。因此在过去的几年煤炭下行周期中,其他澳洲上市煤矿股跌的稀里哗啦,但兖煤都没怎么跌,而最近随国际煤价上涨反弹非常迅速。

几大主力矿区的产能上限不会再提高,但是会延长矿井寿命,增储项目有望2026落地。

>>>

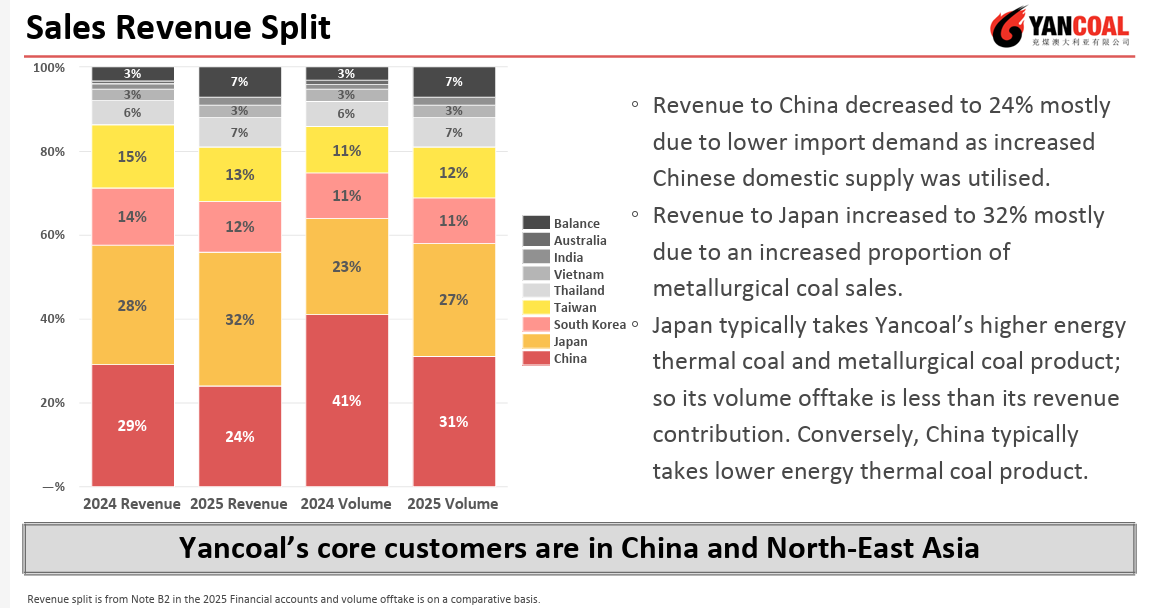

去年,兖澳的煤炭有27%销往日本,11%销往韩国,12%销往台湾,合计50%。对于日韩台来说,澳洲就是它们的能源“大后方”:航线近且稳定,煤炭质量好热值高。在美伊冲突的背景下,优质煤炭资源会成为整个东亚的抢手货。

>>>

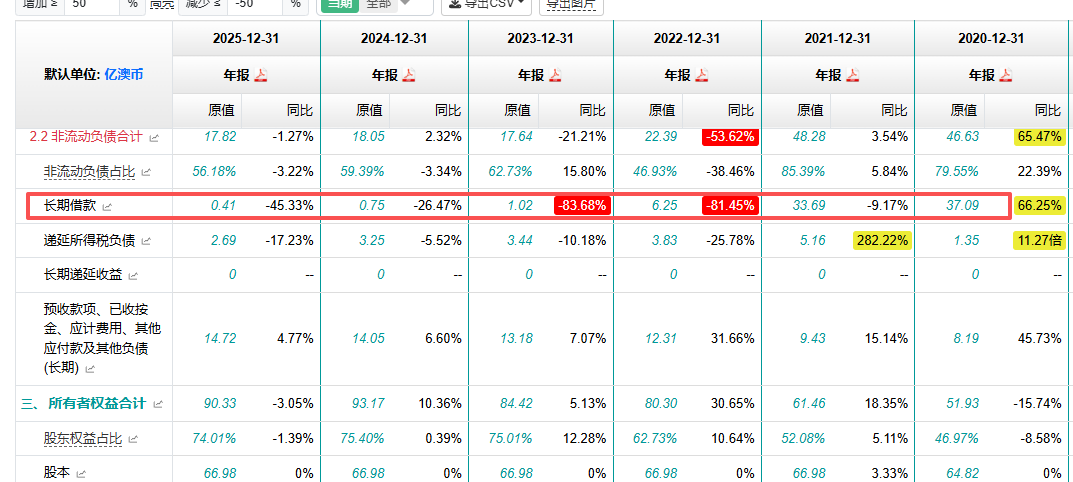

公司目前是净现金状态。经过多年努力,公司已经把长期借款还完了, 资产负债表非常干净。由于公司经营业务简单、矿山产量稳定,可以展望一下未来的估值弹性。

2022年公司利润暴增,当年干到36亿澳元利润。根据公司2026年经营指引,煤炭销量取与2025年持平,资本开支无巨大折旧摊销,运营成本稍涨、特许权使用费稍降,则净利润的唯一变量就是煤价了。

我们简单做情景假设,在煤价同比上涨10%-50%的过程中,EBITDA和净利润会翻几倍增长,弹性巨大。

而当前Newcastle coal future的YTD涨幅已经来到了29%。今年全年煤价涨幅如何,取决于能源危机的持续时间;更长时间的估值提升,取决于全球能源成本中枢的永久性抬升。