1977年红杉资本创始人写的Apple投资备忘录

Apple 刚过完 50 岁生日。Sequoia Capital 为了纪念这个日子,第一次公开了创始人 Don Valentine 在 1977 年写的那份 Apple 投资评估备忘录原件。

一张泛黄的手写表格,记录了硅谷最传奇的 VC 在面对一家日后市值超过 3 万亿美元的公司时,到底在想什么。

我让AI仔细识别了一下原件里的每一行字。

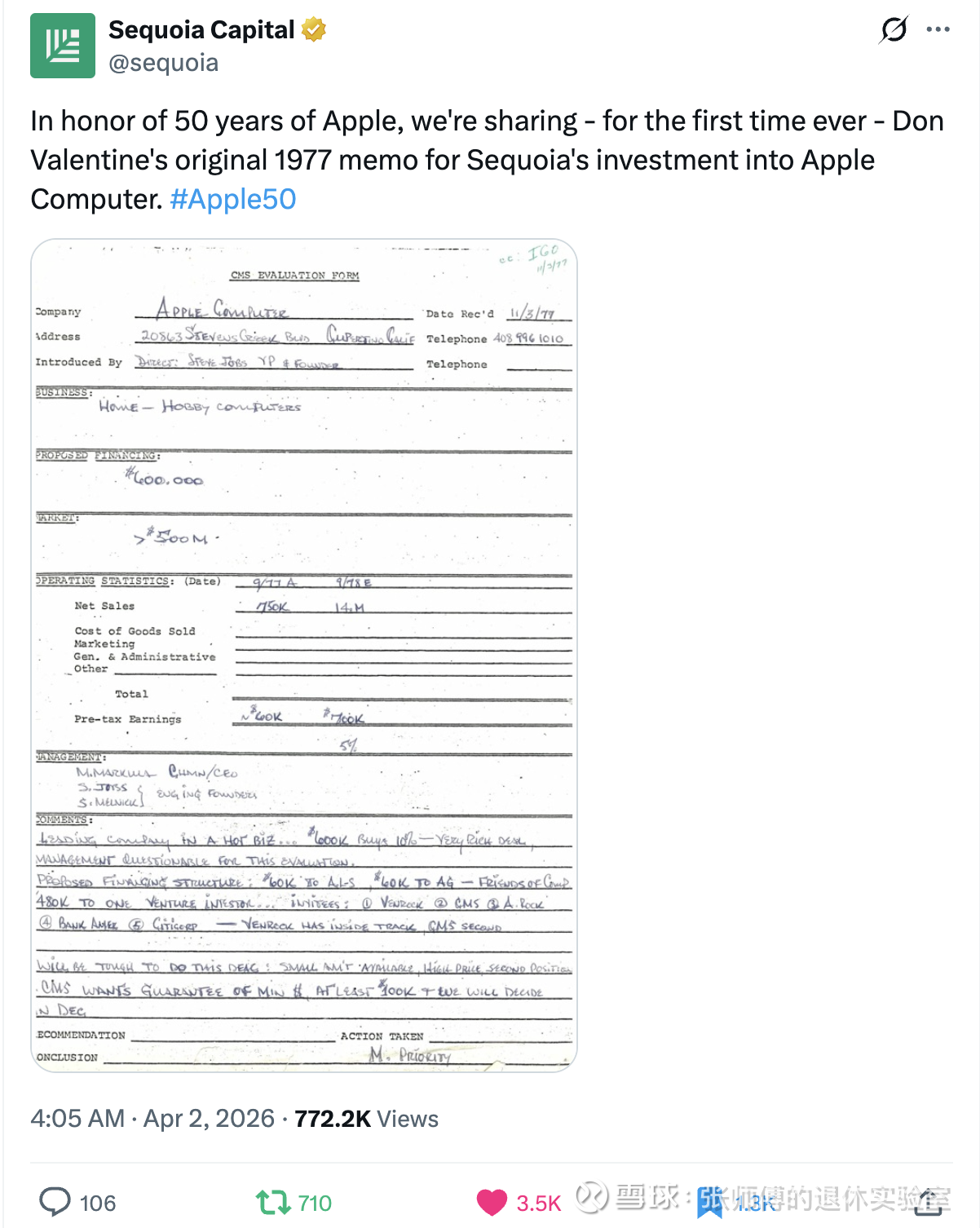

表头是 CMS EVALUATION FORM。CMS 是 Capital Management Sciences,Sequoia Capital 早期的基金实体名称。右上角手写标注 cc: IGO, 11/3/77。

基本信息:

Company: APPLE COMPUTER Date Rec'd: 11/3/77 Address: 20863 Stevens Creek Blvd, Cupertino, Calif Telephone: 408 996 1010 Introduced by: Direct: Steve Jobs, VP & Founder

BUSINESS: Home — Hobby Computers

PROPOSED FINANCING: $600,000

MARKET: > $500M

OPERATING STATISTICS:

9/77 Actual9/78 EstimateNet Sales$750K$14MPre-tax Earnings$400K$700K

中间的 COGS、Marketing、G&A、Other 全部空白未填。

MANAGEMENT: M. Markkula — Chmn/CEO S. Jobs 和 S. Wozniak — Eng'g Founders(工程创始人)

(原始手写比较潦草,第三个名字结合 Apple 创始团队历史,应为 Steve Wozniak。)

Management 下方还写了一个 5%,可能指管理团队的期权池比例,也可能指 CMS 拟获取的股权比例。

COMMENTS 是这份备忘录最值得看的部分,逐句识别:

LEADING COMPANY IN A HOT BIZ... $600K BUYS 10% — VERY RICH DEAL. MANAGEMENT QUESTIONABLE FOR THIS EVALUATION.

PROPOSED FINANCING STRUCTURE: $600K TO A.L.S., $60K TO AG — FRIENDS OF COMP, $480K TO ONE VENTURE INVESTOR... INVITEES: ① VENROCK ② CMS ③ A. ROCK ④ BANK AMER ⑤ CITICORP — VENROCK HAS INSIDE TRACK, CMS SECOND

WILL BE TOUGH TO DO THIS DEAL: SMALL AMT AVAILABLE, HIGH PRICE, SECOND POSITION. CMS WANTS GUARANTEE OF MIN $, AT LEAST $100K & WE WILL DECIDE IN DEC.

CONCLUSION: M. Priority(Medium Priority,中等优先级)

翻译一下 Valentine 当时的心理活动:这是个热门赛道的领头公司,但 60 万美元只能买 10%,太贵了。管理层存疑。融资盘子总共 60 万,真正给 VC 的额度只有 48 万,还要在五家机构里分。Venrock(洛克菲勒家族的 VC)排第一,我们排第二。额度小、价格高、排位靠后。很难拿到。

结论:中等优先级。

补充一些后续事实。

A.L.S. 可能是处理这次融资的律师事务所或法律实体。$60K 给 AG(可能是 angel group 或某个关联方),$480K 留给一家 venture investor。融资结构的逻辑是:总盘子 $600K,切分给不同参与方,但真正的 VC 额度只有 $480K,还要在五家机构里分。

据 HBS 案例研究记录,这轮融资最终在 1978 年 1 月完成,总额 $517,500,由 Venrock、Sequoia 和 Arthur Rock 三家出资,其中 Sequoia 投了 $150,000。

$600K 买 10%,意味着当时 Apple 的 post-money 估值约 $6M。

1980 年 12 月 Apple IPO,市值达到 $18 亿。Markkula 持有的 700 万股价值 $2.03 亿,Jobs 的 750 万股价值 $2.17 亿。

而 Sequoia 呢?据多个公开资料记录,Valentine 后来被迫以大约 600 万美元出售了 Sequoia 在 Apple 的股份。原因不是他想卖,而是他的 LP(基金出资人)需要套现用于税务目的。

Sequoia 拿到了大约 40 倍回报。听起来很好。但如果能持有到 IPO,至少是几百倍。如果能持有到今天,Apple 市值大约 $3.5 万亿……不用算了。

Valentine 看对了市场——他在 memo 里写的第一句话就是 LEADING COMPANY IN A HOT BIZ。他看对了公司位置——Apple 确实是 PC 赛道的领头羊。他甚至看对了管理层的问题并亲自解决了它——正是他把 Mike Markkula 这个"成年人"引荐给了 Jobs 和 Wozniak。

但他最后还是被迫在 40 倍的时候卖出了。不是因为判断错了,而是因为基金结构不允许他继续持有。

这让我想到一个很少有人讨论的问题:所谓"风险投资",到底是在冒风险,还是在防风险?和普通投资者有什么关系?我以前做过 VC,也做过大型养老金的机构投资,下一篇聊聊风险投资。BTW, Sequoia 也投了Nvidia.

【利益相关声明】本人少量持有 $苹果(AAPL)$ 相关仓位。本文仅为个人分析记录,不构成任何投资建议。

【版权与原创声明】本文为张师傅的退休实验室原创内容。备忘录原件由 Sequoia Capital 公开发布,识别与分析为本人借助AI完成并校对。未经授权,禁止转载。