上海家化反转进展观察3(上)

之前写了几篇上海家化的观察,

这是前期对上海家化最困难时期表现的观察,也让我做出了对家化加仓的决定。

随着时间来到了8月,通过家化上周发布的半年报,我们似乎看到了更多的曙光。

先看看上半年的业绩情况

2025年上半年:

营收 34.78亿,同比增长 4.75%,剔除海外27.75亿,同比6.57%

净利润 24.93亿,同比增长 11.74%,国内2.99亿,同比38.3%

扣非净利润 2.21亿,同比增长 -5.89%,国内2.54,同比19.3%。

第二季度:

营收 17.75亿,同比增长 25.4%,剔除六神延迟发货预估营收15.25亿,同比7.8%,较23年同期减少7.6%。

上半年的业绩情况,整体来说还是一个缓慢复苏的状态。

但这份业绩透露出的营收及利润质量是比较好的。

存货因效率提升和成本下降,在低基数下仍持续减少,上半年仅5.77亿,较年初减少0.96亿/14.24%,比去年同期7.27亿减少了1.5亿/20.63%。

现金流显著改善,上半年6.82亿,同比增加1.94亿/39.7%,环比增加0.66亿/10.4%。

销售费用合理控制,上半年15.25亿,销售费用率43.8%,基本处于近年平均水平。

通过业绩情况,可以看出上海家化较一季度有了进一步好转的迹象。

对于一个长期困境的企业,如果只通过业绩情况来观察,业绩增长大就是复苏,业绩持平或下滑就是没戏,个人觉得就有点片面了。

困境的原因往往是企业有深层的问题没解决,业绩只是它的外在表现而已,而短期业绩特别是利润是可以通过一些财技动作带来,所以很多知名投资人看业绩要看十年八年,也是为了屏蔽短期动作的影响。

对于上海家化这样一个多品牌多渠道又含国外的公司来说,它的困境特征更趋复杂,如果只通过业绩增长去看,是判断不出来核心困境是否解决的,还是要观察造成困境的具体问题是否有改善,改善的程度到哪儿了,再结合业绩的综合表现来佐证前面的判断。

所以下面,我打算结合前期分析的困境问题,逐一来从四个方面梳理改善的情况怎么样。

———组织优化———

日化美妆行业是个竞争白热化的行业,敏捷的组织结构、合适的激励机制、活力的人才团队是确保企业不掉队的基本条件。据我个人的不成熟的观察,这三点在上海家化的历任管理团队中没有都具备的,所以家化这些年节节败退,不是没有道理的。

前面的几次分析中也提到了,组织的优化大部分在24年已经完成。从25年上半年的实战检验来看,前期优化的工作是走在了正确的方向上,在此我就不赘述了。

这里补充两件事。

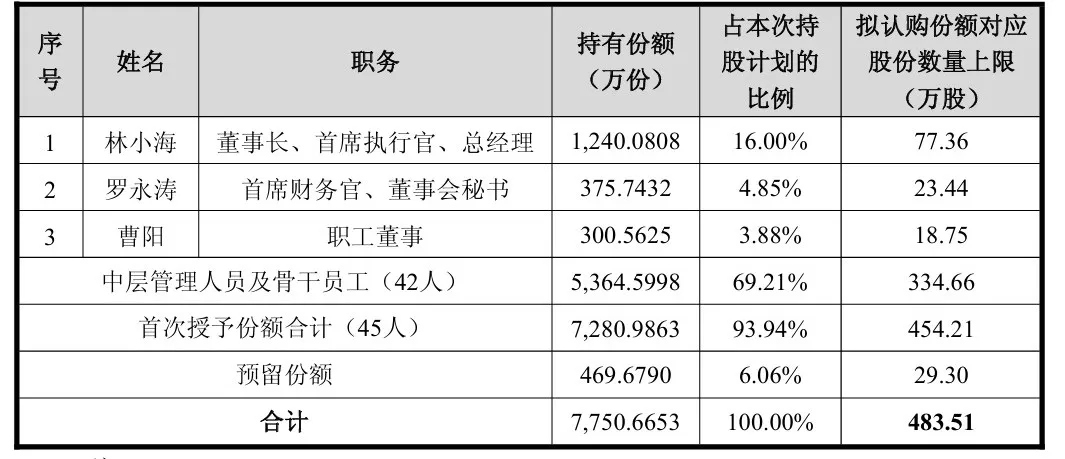

一是讲一下员工持股计划。据我了解,家化的待遇并不算高,加上前期管理变动,以前人员军心一直不稳。站在确保战斗力的这个角度,再来看员工持股计划(激励对象以16.03元/股购买),起到了一个很好的激活绑定作用,仅有1.9万股的激励对象放弃了,但近期因业绩向好带来的上涨,让这份计划开始有了更大的吸引力。

这份激励计划除了认购价格低之外,最大的亮点是激励对象包含了中层和骨干员工,平均份额也有8万股,如果股价回到30元,对应股权激励的员工将收获超110万,还是有一定激励作用的。

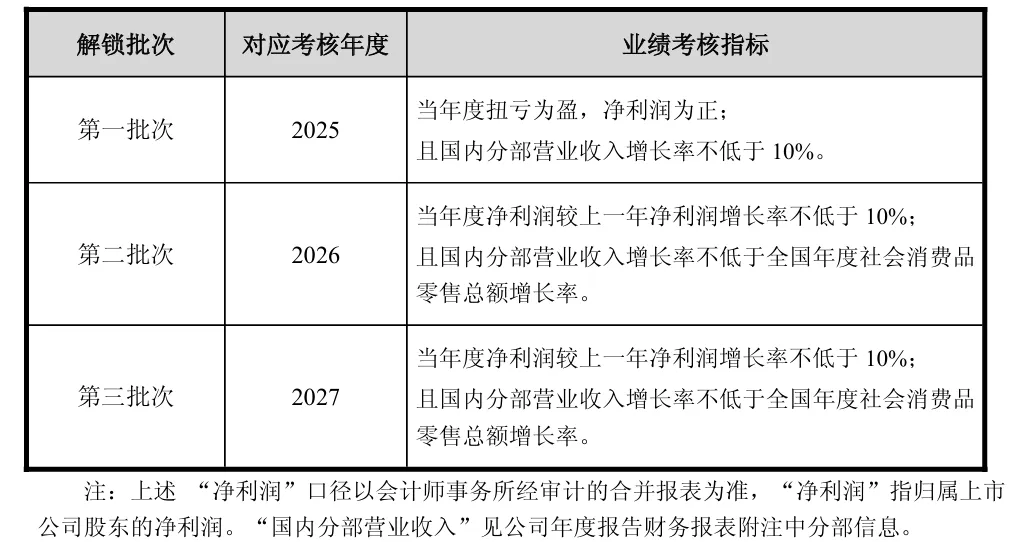

同时,在监管函的关注下,家化增加了营收增长的考核指标:25年国内营收增长不低于10%,26-27年每年增长不低于社零增速。这个增速要求虽然不高,但也非常关键,它一定程度上缓解了管理层的道德风险,同时太高的业绩要求又不符合家化困境反转的体质,就像一个病人治愈后一段时间是不适合马上参加百米赛跑一样。所以这个要求个人认为是合适的。

如果这种改善的趋势持续,我相信后续家化还会再推出员工持股计划,我们拭目以待。

二是人才补充上,今年家化在线上(直播、运营)在大量招聘人才,这是对以往线上能力短板的补充,很有必要。

另外在研发上,上半年引进七个博士生进入团队,并推出了离职研发人员回家计划,已经有几位研发人员回归。看得出来,家化比以往更重视研发了。

家化招聘岗位信息:

———品牌重塑———

家化最大的优势之一是有完善的经典品牌矩阵,但这一优势的背后又有最大的问题,就是品牌老化。如何把经典品牌激活、年轻化,是组织问题解决后家化面临的首要挑战,也是检验优化后的团队战斗力的试金石。

关于品牌重塑,我们从两个方面来观察。

一是各品牌的业绩结果,二是品牌的能力提升和市场反馈。

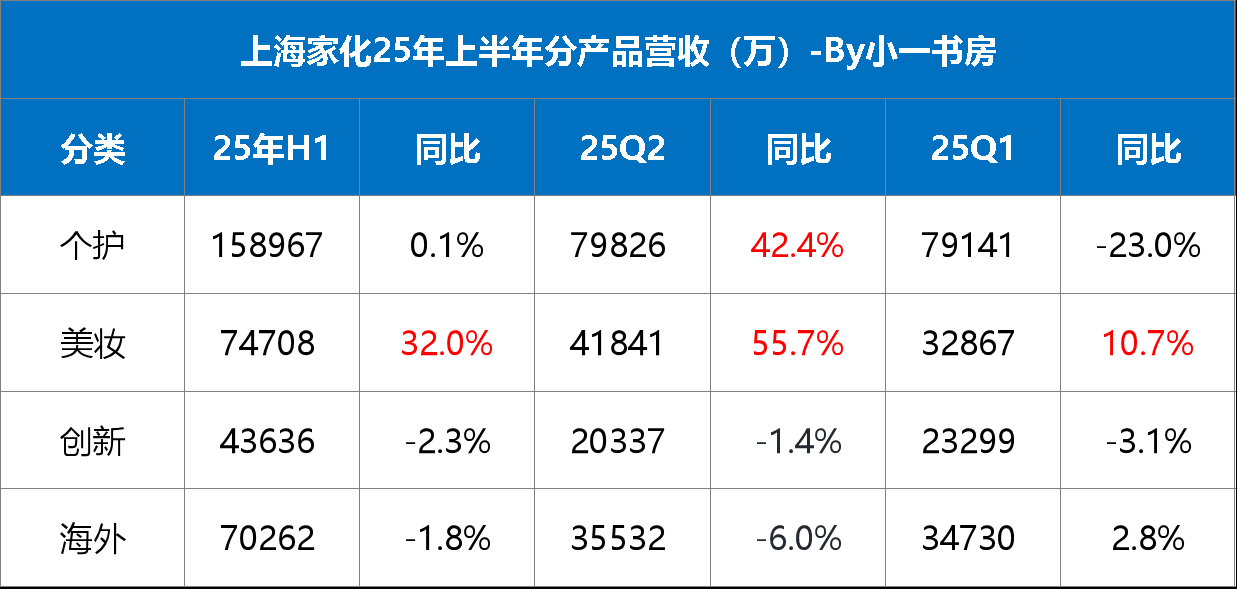

首先,我们来看上半年分品牌的营收:个护(六神、美加净)同比持平,美妆(玉泽、佰草集、双妹、典萃)同比大涨32%、创新和海外小幅下滑。

分产品看,最大的亮点是美妆,而这块也是家化最有弹性的部分,未来家化的估值很大程度上依赖这部分的持续复苏表现。

但个护方面,表现得并不突出,这似乎和我们的感受不符,六神是上半年家化投入精力最多的品牌。

这是多个方面遗留问题的综合反应,一是这几年花露水的家庭使用场景在减少,室内需求在萎缩;二是前期多次提价,市场还未完全消化,三是以润本为首的竞争对手,已经对六神构成极大的市场威胁。

接下来,我们来看下品牌的能力提升情况。

品牌方面,家化的策略是找到优势细分领域,打造市场前三的大单品。

作为最大的优先级品牌,六神上半年的资源最多。

六神发力了两个方向,一是户外驱蚊市场,二是香氛沐浴市场。

在室内场景逐渐减少的背景下,发力户外是在补之前落下的功课。

这次在产品层面,通过升级专业配方、采用时尚包装、深化调香的口碑,让产品更加专业化和年轻化,同时在营销层面在分众投放广告、线上在小红书和微信投流,这套组合拳很顺畅,家化好多年没看到这样的全方位打法了,当年推出销售即超亿元的成绩也是对这次成功补课的肯定。

同时推出的香氛沐浴露,也是同样的采用时尚包装、大师调香,而且单价较高很适合线上市场。

在亿元单品方面,六神应该是最多的。195ml的玻璃瓶花露水、喷雾驱蚊花露水、经典沐浴露,加上今年新增的驱蚊蛋2.0,六神至少4个亿元单品。而六神的挖掘潜力还有不少,比如生发的洗发液,以及今年的香氛沐浴露,未来都有爆款的潜力。

同样作为优先级品牌的玉泽,看似没有六神那样的大面积曝光。

玉泽作为医研品牌,定位人群要窄一些,而且专业性更强。

玉泽上半年推出第二代修护面霜,添加了多个医研原料(涉及中医科学院、瑞金医院、公司专利),通过医生渠道推广,加强医研共创背书的专业形象,而价格也提升到了200元以上,低于主要竞争对手15%,推出后转换率正常,说明这次提价是成功的。

公司预测业绩同比增长可以达到高两位数。

玉泽之前在火过,产品本身也是有多年医研共创的好口碑的,只是没有六神和佰草集的知名度这么高,但药妆这个市场还是很大,玉泽在市场中的占位也比较好,很有希望抢占前三,可能这也是管理层把它列为优先品牌的原因。

玉泽的亿元大单品有干敏霜和油敏霜,这两个系列业绩贡献超70%。作为夏季的普遍需求,玉泽的大分子防晒霜,也有一定潜力。

玉泽除了屈臣氏,线下包袱轻,适合走线上,目前的研发和推广思路,看起也是没问题的,只是要打造亿元爆款,还需要时机和努力。

品牌聚焦方面,家化目前的重心就是六神和玉泽,整体来说进步还是很大,看这俩也基本能体现品牌运作的水平了。但作为意外的黑马,我这里还是要补充下佰草集的情况。

作为第二梯队,佰草集的定位不是优先级,资源和人力都不是。但佰草集有个最大的优势,作为一个曾经最接近20亿的品牌,其品牌知名度和产品矩阵、口碑都有很好的基础。线上线下的SKU最高曾达到700个,虽然后面不断的缩减优化,但其中沉淀了佰草集多年在不同细分领域的成果。这可以为新佰草集提供很多低成本的试错机会。

从中管理层发现了“大白泥”的差异化,上半年对产品进行了换新,在今年618达人直播中实现三千多万销售,一扫之前同一个人达博只有几百万销量的亏损阴霾,同时也历练了家化自营直播间承接能力,随着“大白泥”实现良性循环以及破亿的销售额,这给家化团队线上转型提供了极大的信心和经验。

而佰草集除了太极肌源修护精华水外,又多了一个亿元大单品。

未来,佰草集的想象空间也不小,作为家人使用了十多年的品牌,我非常喜欢它那淡淡的香味,佰草集的复兴就我个人而言更加期待。

以上是个人一点不一定成熟的观察,欢迎交流指正。

今天就先梳理组织优化、品牌重塑方面的改善情况,下次我们再聊渠道改善和研发创新的进展。

本文转自个人公众号:原文链接