华正新材:利润正在持续爆发式增长的低估低市值覆铜板

2025年一季度,公司净利润1800万,同比增长1953%。

2025年二季度,公司净利润3700万到4700万,同比增长271%到371%。

也可以测算单二季度净利润在1900万到2900万,环比增长5%到61%。

我们再看看行业老大生益科技:

2025年一季度,公司净利润5.63亿,同比增长43.75%。

2025年二季度,公司净利润14.26亿,同比增长52.98%。

单二季度净利润8.63亿,环比增长53%。

同行的南亚新材:

2025年一季度,公司净利润2112万,同比增长109%。

2025年二季度,公司净利润8719万,同比增长57.69%。

单二季度净利润6607万,环比增长212%。

同行还有一个金安国纪:

2025年一季度,公司净利润2336万,同比增长212%。

2025年二季度,公司净利润1500万到1150万,同比下降78.56%—67.83%,不过扣非净利润在6000到8000万,同比增长4700%到6300%。

从上面数据我们可以知道,整个行业都在增长,而且是爆发式增长。

这同行业的周期有一定关系。

覆铜板行业的高点在2021年。

我们再看下各个公司当时的利润情况:

生益科技:28.09亿。

金安国纪:6.9亿。

南亚新材:3.99亿。

华正新材:2.38亿。

而后就是长达三年的周期下行,这也基本符合行业规律。

按照2023年的排行,生益科技排第2、金安第9、南亚第10,华正第11。

生益科技主要做高端产品,因此毛利率一直遥遥领先。

我们看下2024年的数据:

生益科技:毛利率21.52%

华正新材:毛利率6.81%

金安国纪:毛利率4.17%

南亚新材:毛利率3.07%

从以上比较来看,南亚新材的毛利率是最低的。

可是我当时为什么最看好的又是南亚新材呢?请看当时的文章:

主要原因还是因为南亚新材提前布局了高端产品,由于产能爬坡的原因,毛利率还没上来,但是接下来就会出现利润爆发式增长。

最近两天已经连续两个20CM涨停,但我认为这肯定还不是最高点,虽然从当时发表文章到今天已经有了差不多60%的涨幅。

同样沿着对整个行业的理解,然后去挖掘,按照现在的市值对比来看,华正新材也是明显的被低估了。

我们讲两个数据:

产能:南亚新材目前产能已经达到了400万片/月,华正新材截止到24年底为300万片/月,今年底有望达到350万片/月。

市值:南亚新材今日市值为153亿,华正新材为55亿,华正为南亚的三分之一多,而且南亚新材的估值有望继续提升。

当然,南亚新材的产能基本为高端的,但是其实认真挖掘我们就会发现华正新材的新产能也基本为高端的。

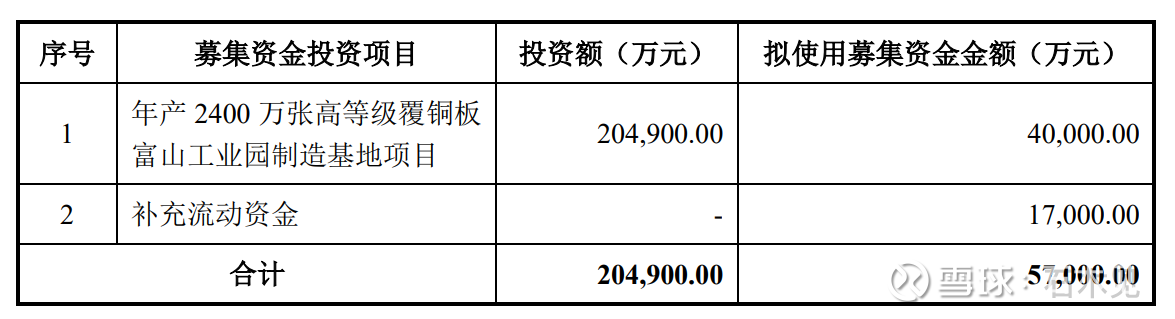

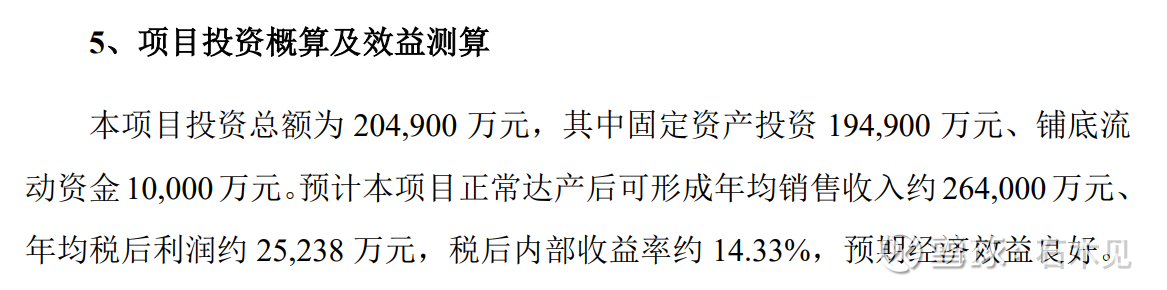

比如可转债项目的2400万,也就是新投产的:

该项目目前建设已经处于收尾阶段了,当时预估年税后利润为2.5亿,现在行业处于景气阶段,大概率会超过整个数字,年税后4亿净利润应该是一个保守数字。

公司2021公司生产覆铜板1,954.07 万张,外协加工 76.99 万张,合计 2,031.05 万张。

等珠海项目建成后,公司产能直接增长120%达到4400万张的年产能,足以支撑公司全球市占率跻身前十的能力。

接下来公司依然考虑产能扩张,2024年3月,公司第五届董事会第七次会议审议通过了《关于公司在泰国投资新建生产基地的议案》,公司计划在泰国投资新建覆铜板生产基地,项目投资总额不超过6000万美元。

公司的规划是非常清晰的,提早产能布局更能享受到AI高速发展的红利。

2021年,依靠中低端的覆铜板,公司实现了2.38亿的净利润,现在有了2400万高端和2000万中低端,考虑到中低端产能由于过剩目前盈利能力还是比较差,参照以中低端为主要的金安国纪,公司中低端产能实现5000万净利润,高端产品实现年化4亿,25年打5折为2.5亿,公司今年覆铜板板块有望实现3亿净利润。

高端产能随着产能爬坡释放,毛利率有望持续提升,最终有望对标行业龙头生益科技,目前生意科技的动态PE为30倍左右,考虑到公司高端产品年化净利润为4亿左右,则对应估值为120亿是合理的。

中低端产能,我们给予重置成本估值:保守为10亿。

那么公司在PCB板块合理估值为:120+10=130亿。

除了PCB之外,公司还有两大亮点是值得挖掘的。

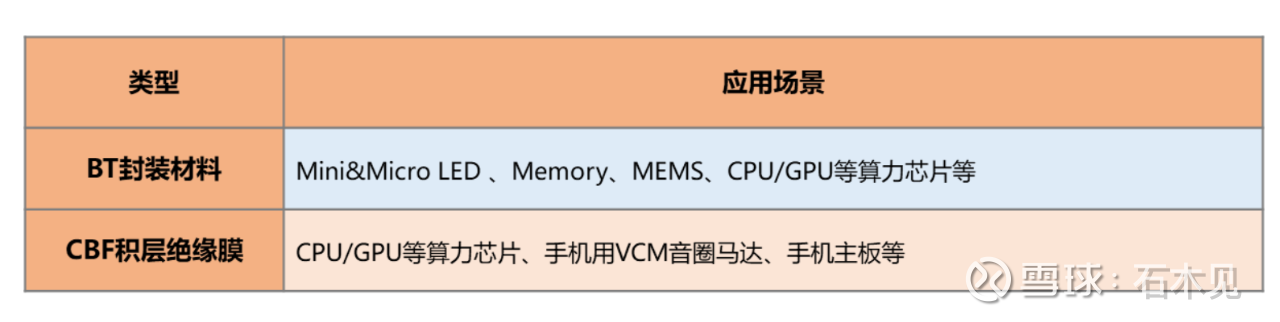

1、半导体封装材料:公司打破了日本企业味之素的垄断,未来CBF有望实现年20亿的产值,净利润保守估计为4亿。

这里我们需要非常明确的是产品属于GPU产业链,而且是打破了国外垄断,公司产品也已经明确出货了,因此给到的估值至少应该为30倍,那么同样对应120亿市值。

2、铝塑膜:这块已经拖累公司多年的利润,2024年亏损就超过1亿,也成为公司亏损的主要原因,公司去年亏损为9700多万。

不过现在,铝塑膜在固态电池领域,正在多家电芯厂进行产品级验证;在半固态电池领域,产品已在国内知名厂商实现小批量订单,3600万的产能也即将投产,由于固态电池处于大批量量产前,目前利润还无法计算,该业务只要扭亏为盈就足够了,但是3600万的产能也是可以给到估值的,铝塑膜属于门槛比较高的行业,公司之前一直亏损就是因为良品率达不到,计提了不少亏损,而一旦实现了规模化出货,一定会受到市场的追捧,给20亿估值不过分。

另外的物流复合材料给10亿估值。

这三块业务加起来130亿+120亿+20亿+10亿=280亿,依照今日收盘市值55亿,有400%的上涨空间。

当然280亿是属于远期估值,我们就看近期,仅仅现有业务,暂不考虑封装材料这一块,PCB+复合材料+铝塑膜=130亿+20亿+10亿=160亿,较目前市值也有200%的上涨空间,目前公司属于随便一看都属于低估的状态。

当然,公司最大的亮点就是覆铜板,也就是CCL。

南亚新材能够在这个位置连续两个20CM涨停的导火索就是CCL产品近期价格上涨了10%。

华正新材去年覆铜板的收入为30亿,今年在不考虑涨价仅考虑新产能投放的情况下覆铜板收入有望达到40亿,那么上涨10%对应的就是4亿毛利润的增加,然而这只是涨价的开始。

行业正常的毛利率应该保持在20%左右,22、23、24年由于周期下行造成了毛利率到了个位数,随着AI行业的高速发展,高端PCB也迎来了高速的发展,而上游的覆铜板CCL出现了供不应求状态,而产能的建设至少需要两年以上,因此整个行业会出现至少两年以上的景气周期,前期布局了高端产能的企业直接受益。

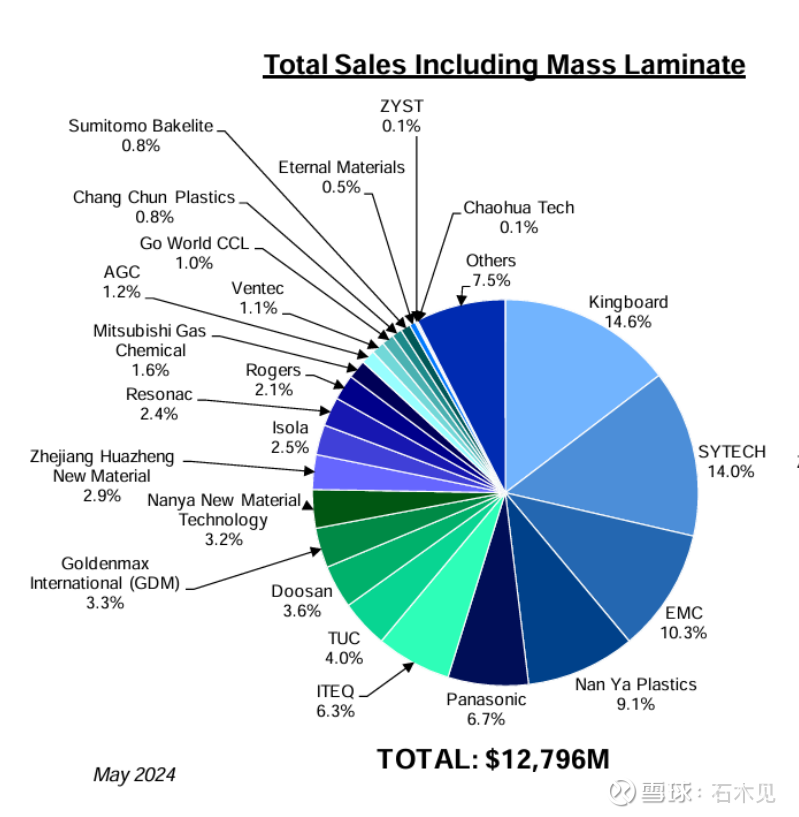

作为A股上市的这四个企业,其实都属于受益者,只是按照比例算应该是生益科技>南亚新材>华正新材>金安国纪,然而现在华正新材市值最低,且与同行相比相差较大。

真的不需要过多的研究就能发现华正新材目前属于绝对的低估状态。

另外从财务方面看,公司也是属于比较健康的。

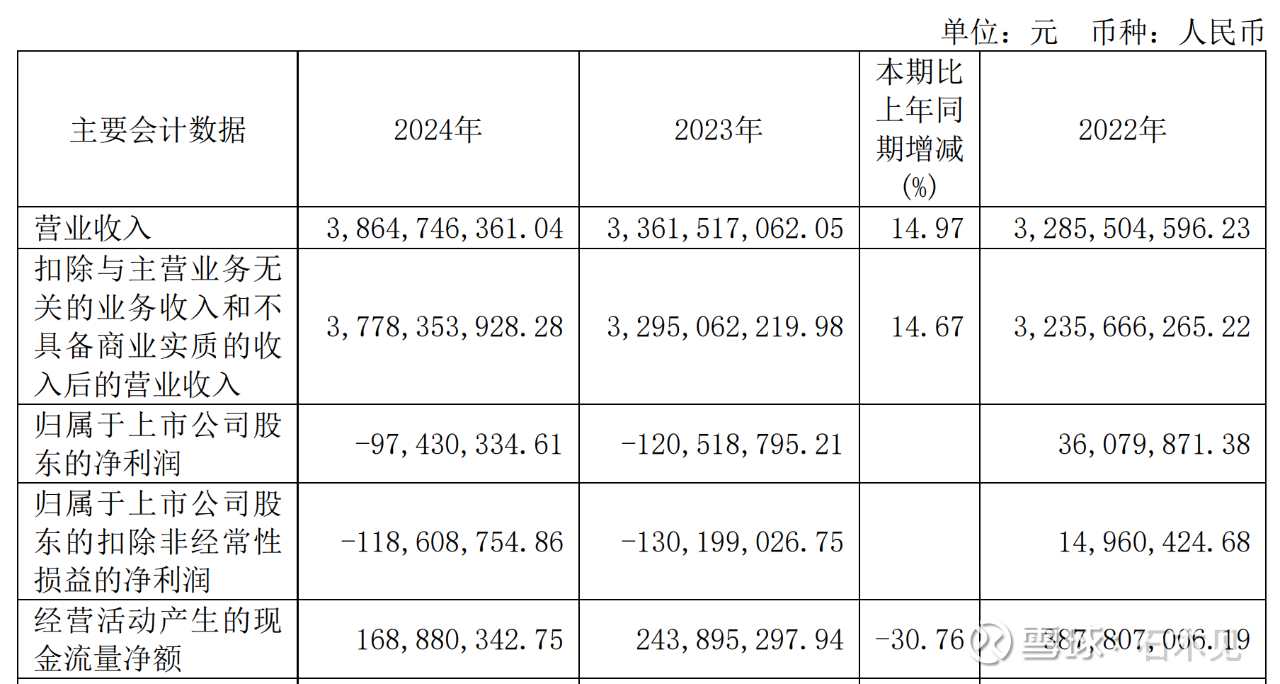

虽然这几年都出现了亏损,但是经营现金流一直是正的:

每年公司的折旧接近2亿,另外在研发费用方面,同产能接近的南亚新材和金安国纪比,公司也一直处于平稳状态,且这两年都领先于产能接近的同行。

我们以2022到2024年做个比较

华正新材:

南亚新材:

金安国纪:

2024年,公司管理层也非常清晰行业发展的趋势,明确提出:

公司集中资源加速开拓高速覆铜板产品在服务器、数据中心、交换机、光模块等领域的市场应用,以实现高速覆铜板销售占比。

当年成绩也非常值得肯定:

Very low loss 等级国产化供应链高速材料销量大幅增加,在服务器应用领域的市场占有率持续提升;Ultra low loss 等级国产化供应链高速材料参与多家国内外大型终端测试,并通过多家知名终端测试认证,实现小批量销售,增大了公司产品在交换机、光模块、高阶 AI 服务器、大芯片 AI 应用领域的竞争优势;Extreme low loss 等级国产化供应链材料扩展市场验证渠道,持续推进终端客户认证,为 112Gbps 交换机领域及 800G 光模块领域的需求提供了稳定的产品供应基础。

另外公司将IC 封装领域作为公司的战略级方向,经公司持续布局与研发创新,已实现关键技术突破,高阶 BT 封装材料在 FC-BGA 应用领域的认证及推广已取得突破性进展;报告期内,公司“先进 IC 封装及显示用 BT 封装材料”荣获 2024 年度浙江省首批次新材料(国内首批次新材料),并被列入浙江省重点新材料首批次应用示范指导目录、杭州市优质产品目录;目前已布局开发应用于不同封装等级的无卤低 CTE 的材料及应用于 5G 射频模组的系列产品,并在存储、电源芯片管理等多个应用场景通过国内头部终端认证并实现小批量订单交付。未来有望实现快速放量。

总结:

1、目前覆铜板行业属于高端产品供不应求状态,涨价具备2年左右的持续性,整个行业出现了反转。

2、同产能接近的南亚和金安比较,公司市值只有他们的1/3和1/2.

3、公司高端产能出现释放,充分享受行业红利。

4、第二增长的封装领域为公司长期估值的提升提供了保障。

5、长期亏损的铝塑膜业务有望实现扭亏为盈

6、今年场地搬迁有望带来2多亿多扣非净利润。

7、公司财务状况极其健康,经营现金流一直为正数。

8、公司保守估值为160亿,乐观估值为280亿,有200%到400%的上涨空间。

仅为逻辑分享,不作为买卖建议,风险自担!