大族数控:PCB行业开启史诗级扩产的最大受益者

有一句话说得好:卷,是中国企业家骨子里的东西。

无论是以前的钢铁还是煤炭

再就是后来的房地产

化工、水泥、大炼化、农药跟上

然后又是光伏、锂电池

包括现在的新能源汽车

接下来恐怕就是AI产业链了

两个指标只要出现,就一定会开始疯狂扩产

1、不受资源或者技术的影响,比如黄金等资源股没法随意扩产,高端的芯片受制造能力的限制影响没法疯狂扩产。

2、行业利润开始出现爆发。

而这两个指标,目前PCB行业几乎完美的符合了。

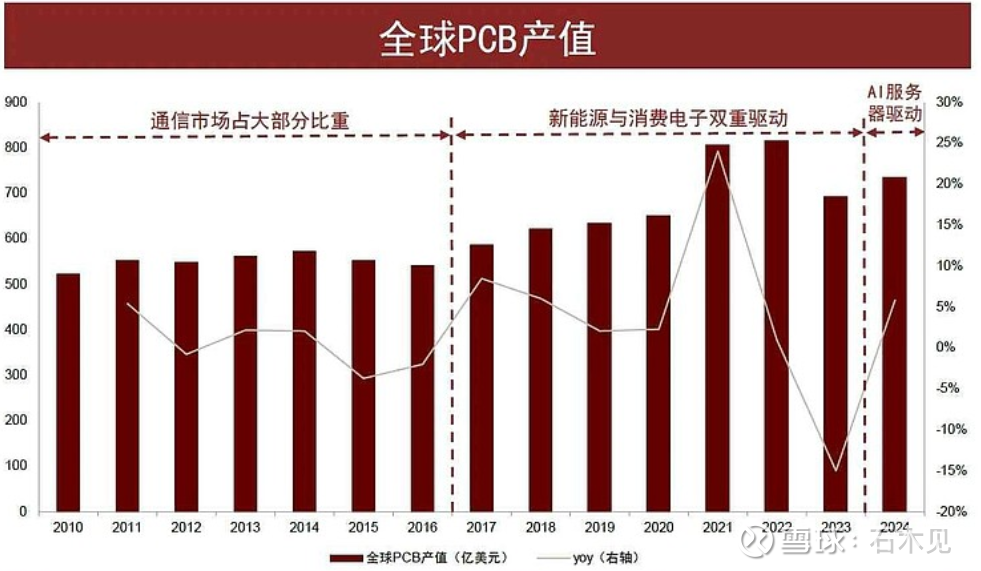

我们看一个数据:

上述图标描述的是国际企业的扩产情况,不过,几乎可以肯定的是,这才只是一个开始,真的大扩产还没到来,大胆预测一下,随着股价的持续增长,定增变得简单起来之后,项目投资超过100亿以上的将会陆续到来。

千万不要经历过光伏的过山车后这些企业就不会了,底层的逻辑永远不会改变,什么是底层逻辑,说明白就是两个字:周期。

周期永不变。

那么明明知道未来会过剩,是不是就不能参与了。

那肯定不是这样,我们要非常清楚目前所处周期的位置,就PCB行业而言,未来两年大概率还会是景气周期,当然景气周期也不代表相关公司股价一定会持续上涨,毕竟行业景气,但并不代表每个公司都可能受益,有些没有竞争力的公司反而有可能在行业快速发展的过程中被别人大鱼吃了小鱼,这样的情况在每个产业快速发展期都是存在的。

PCB疯狂扩产,谁会最受益?

毫无疑问,设备是最先受益的。

当年的光伏大扩产,产生了一批光伏设备大牛股:

连城数控:深度绑定隆基,几十倍大牛股

迈为股份:光伏电池板设备,上涨几十倍,市值一度达到千亿。

晶盛机电:几十倍大牛股

捷佳伟创:利润年年增长

锂电池扩产,也同样产生了设备大牛股:

先导智能:深度绑定宁德,十倍大牛股

至于国产半导体行业,由于国产替代,催生了一批设备大牛股:

北方华创:从不到百亿市值的小公司成长成2700多亿的半导体设备巨头

马克吐温说过:历史不会重演,但总会惊人的相似。

同当年的诸多行业一样,PCB行业即将迎来史诗级别的扩产

最先收益的就是设备股

PCB的设备行业其实是比较分散的,大大小小的公司非常多,国外的一些公司由于技术的领先更是赚走了行业的大部分利润。

目前A股上市的PCB企业并不多,但是有一家公司却特别耀眼:大族数控。

大族数控2024年营收33亿,在全球的市场份额约为6%,国内排名第一,全球的市场规模在77亿美金左右。

公司是全球PCB 专用设备领域产品布局最广泛的企业之一,2024年持续保持市场领先地位,连续十五届位列CPCA 百强排行榜仪器及专用设备类第一名,营收规模显著领先。

公司凭借具有竞争力的产品矩阵及深厚的销售经验,积累了丰富的客户资源。公司客户涵盖2023 年Prismark 全球PCB 企业百强排行榜 80%的企业、CPCA 综合百强排行榜全部企业及国内上千家中小 PCB 企业,包括胜宏科技(300467.SZ)、方正科技(600601.SH)、臻鼎科技(4958.TW)、欣兴电子(3037.TW)、东山精密(002384.SZ)、奥特 斯(ATSV.VI)、 华通股份 (2313.TW )、 健鼎科技 (3044.TW)、 深南电路 (002916.SZ)、瀚宇博德(5469.TW)、建滔集团(00148.HK)、沪电股份(002463.SZ)、MEIKO(6787.T)、景旺电子(603228.SH)、CMK(6958.T)、定颖投控(3715.TW)及 KCE(KCE.SET)等国内外知名 PCB 制造商。产品远销欧洲,日本,韩国,东南亚的马来西亚、泰国、越南,中国台湾等主要海外PCB产业区域。

在这一轮PCB史诗级扩产中,大族数控将迎来三击:

1、量的提升。

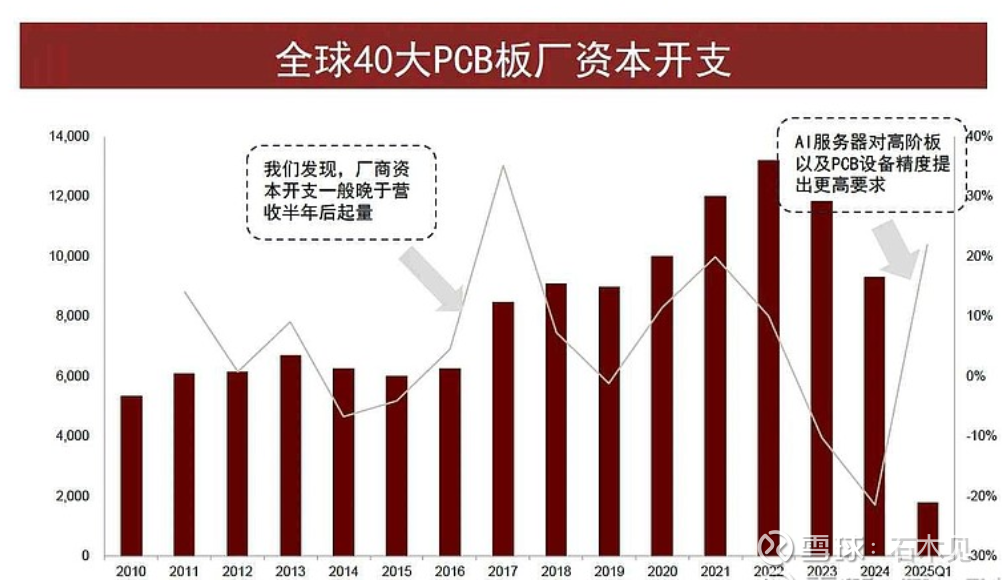

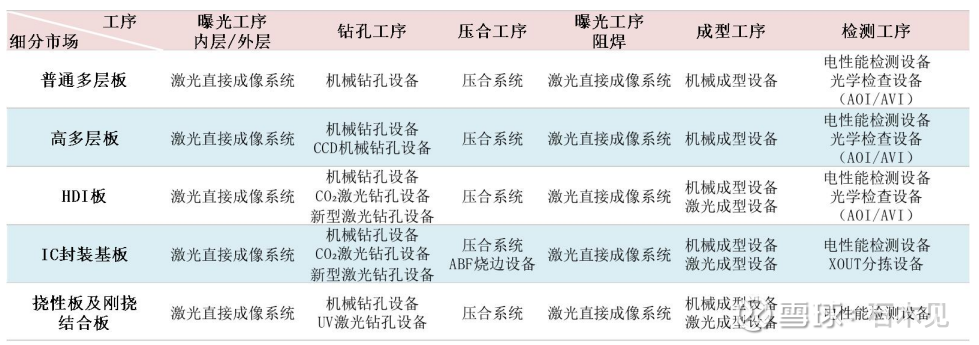

作为国内市场份额排名第一的PCB专用企业,公司构建了覆盖多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等不同细分 PCB 市场及层压、钻孔、曝光、成型、检测等关键工序的立体化产品矩阵,为PCB 不同细分领域的客户提供差异化的一站式工序解决方案。也就是几乎每一道工序公司都可以参加,因此是全面受益的,2024年公司营收就增加了104%,25年半年报显示在去年的基础上营收又增加了52%,而目前还不是新产能扩张的高峰,我们看一个图表:

从上面两张图我们得知,PCB厂商的资本开支是晚于营收半年后才起量,2024年才是PCB行业的复苏开始起,还没达到21年高峰时期。

而公司仅仅是因为行业开始复苏,营收就直接实现了翻倍,当然首先和23年营收下滑40%有一定关系。

不过25年上半年同比24年营收增加了52%,这足够说明了公司的增速是远高于行业的增速的。

2、价值的提升。

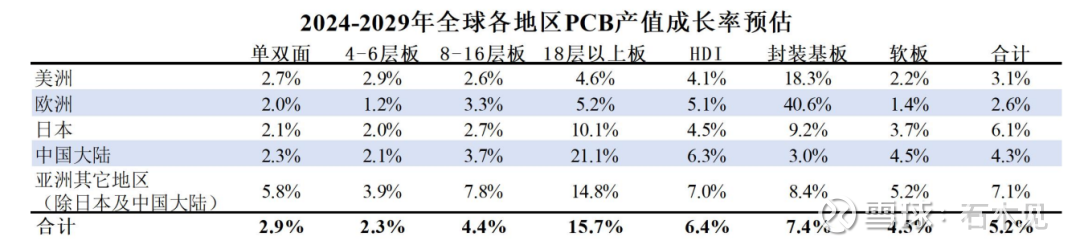

从未来发展看,全球范围内都是10层以上板和HDI还有封装基板处于更高的增长速度:

为满足 AI 服务器的高性能需求,PCB 在层数、材料和工艺等方面都需要进行升级。

(1)如层数方面,传统服务器的 PCB 层数一般在 6-16 层,而 AI 服务器的PCB 层数则普遍在 20 层以上,甚至达到 30 层。

(2)在工艺方面,AI 服务器的PCB 需要采用更先进的制造工艺,如背钻、树脂塞孔、POFV 等,以提高电路板的可靠性和稳定性,价值量同步提升。

(3)同时,在结构方面,高多层 HDI 板结构复杂,其中导通孔的形式包含埋通孔、通孔、背钻孔、盲孔、跨层盲孔,且都集中在单片 PCB 上,融合了高多层板及高密度板的双重特性。

PCB设备代际升级带来的价值增量是数倍级的。以钻孔设备为例,从传统机械钻机-CCD钻机-CO2激光钻机-UV激光钻机,价值量的变化是从70-100万到100-200万到200-300万到400万,每个代际都带来翻倍式的价值量增长。而公司的主要营收来自钻孔设备,2025年半年报显示营收占比达到71%:

3、市场份额的提升。

同国内企业相比,当别家企业还在钻研单一工序时,它已经把钻孔、曝光、成型、检测等关键设备做成了“全套菜系”。

在多层板领域,公司的十二轴钻孔机效率比同行高 50%,高阶 HDI 板市场,最新推出的激光钻孔设备能精准命中纳米级靶位,成为多层板领域PCB企业降低成本的不二选择。

公司“一站式服务” 能力在扩产潮中格外吃香。胜宏科技去年扩产时,一口气从大族数控采购了 23 台钻孔机和 8 台曝光机;景旺电子的珠海新基地里,大族设备的装机率超过 60%。就像装修房子时找了家能搞定设计、施工、软装的公司,省心又高效。

因此公司在这一轮行业扩张的过程中,会抢占不少国内同行的市场份额。

同国际巨头比,国产替代会加速进行。国外企业的效率是远远不如国内企业的,目前日德设备交货期要1年,而大族只要三个月就能到货。

“进口设备要等 12 个月,国产只要 3 个月,性能还不差。” 这是当下 PCB 厂采购经理的共识。

日本某品牌曝光机今年的订单已经排到明年三季度,德国设备的售后响应周期从 48 小时拉长到两周。而大族数控在东莞的工厂实行 “两班倒”,钻孔机交付周期稳定在 90 天内,价格还比进口设备低 20%-30%。

更关键的是技术差距在缩小。中国电子电路行业协会数据显示,国产机械钻孔机的良率已从 2018 年的 82% 提升至 95%,与日系设备仅差 1 个百分点。去年深南电路的高端产线招标中,大族数控的激光钻孔机首次击败日本对手,拿下 40% 的份额。这种突破,就好比Deepseek大模型的突破,国产光刻机的横空出世。

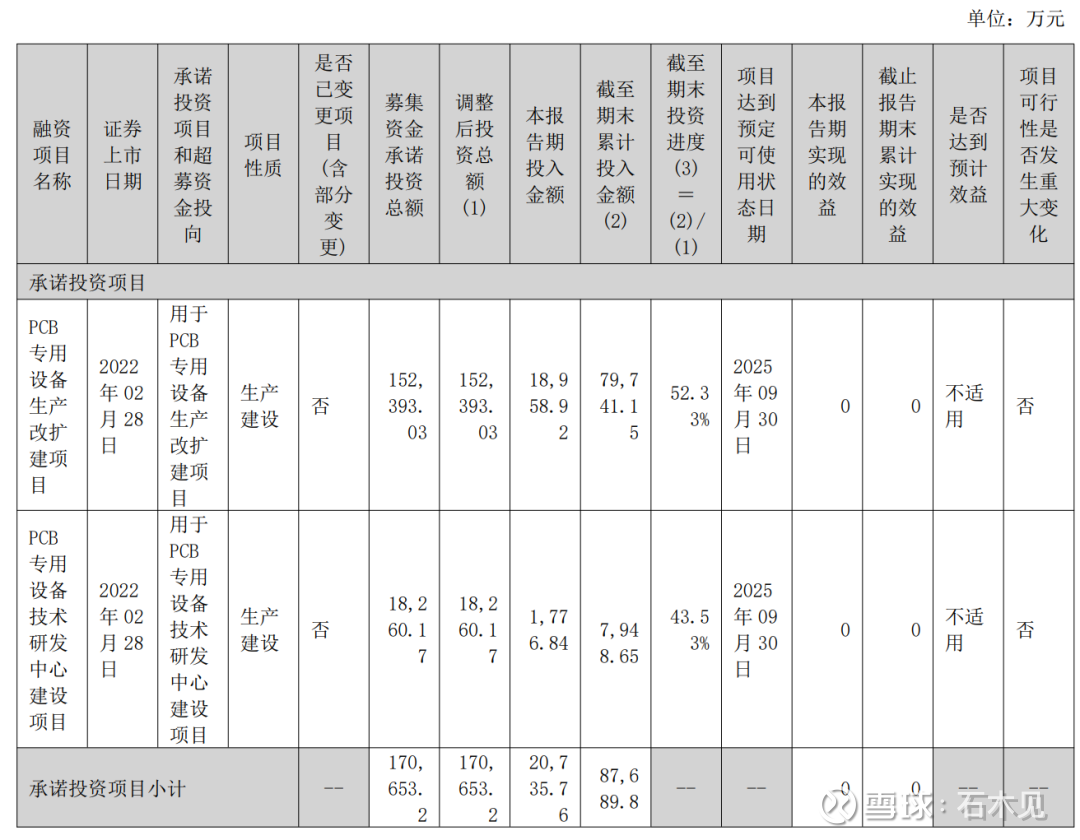

产能方面,公司上市募集资金的项目也即将9月底投产,完美受益这一波疯狂扩张期:

总结:

1、PCB行业史诗级扩产序幕正在拉开,下游企业的资本开支将大幅度增加,随着股价的持续上涨,接下来必将出现大额的定增,也为接下来的更快的扩张带来充足的子弹,这种趋势不以任何人或机构的意志为转移,周期指引他们一定会这么做,那么最上游的设备毫无疑问就是最大的受益者,作为国产PCB设备的行业老大,必然会成为此轮扩张的最大受益者。

2、由于扩产的基本是18层以上板或HDI板,对于设备的升级是必然的,而这将带来产品价值量的提升,对于公司来说,毛利率将得到快速提升。

3、时间就是金钱,效率就是生命,对于下游企业来说,谁都希望越快扩产越好,但是德国和日本企业的产能根本不够,效率更慢,这就给大族这样的国内企业提供了弯道超车的机会。

截止到上周五,公司市值为375亿,考虑到公司量价持续提升,下半年利润超过上半年,全年利润约在7亿左右,26年根据券商分析在10亿以上,目前对应PE为55倍和37倍左右,参照当时高峰期的光伏设备企业迈为股份100多倍PE,公司目前估值还要较大提升空间。

考虑到史诗级的扩产,未来公司的营收和利润有望持续超预期,年利润达到20亿甚至以上不会是一件很难的事情。

同样参照光伏行业,光伏锂电池目前年市场规模不到3000亿人民币,但是作为龙头的捷佳伟创24年的净利润达到了27亿,今年更是有望超过35亿,那么行业市场规模5000多亿且未来两年有望增长到8000亿的龙头公司年利润达到20亿并不过分。

公司合理估值应该在500亿以上,但考虑到市场情绪的发酵,2000亿也不是不可能,因此按照现在的市值有33%-433%的上涨空间。