三聊华正新材:用常识就能判断出的低估

目前华正新材是A股上市的四家覆铜板企业估值最低的一家,理由当然很多,比如公司产能不够大,产品不够高端,那么我们今天再来分析一下,还是从公司年报开始。

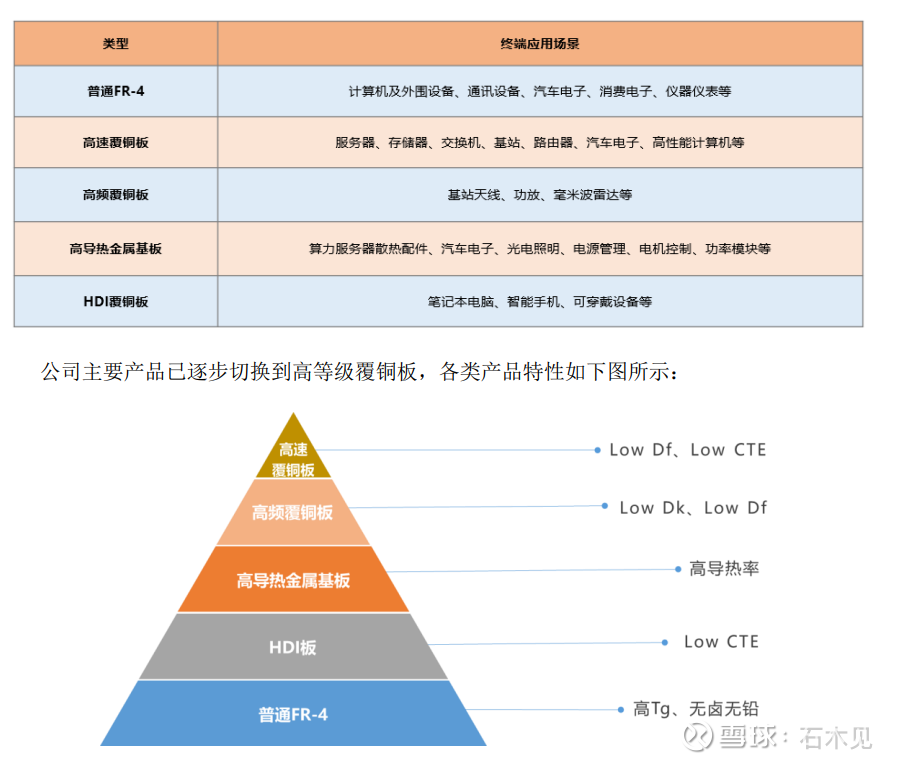

一、公司到底有没有高端产品?我们来看描述:

1、报告期内,覆铜板产业新型应用领域崛起并呈现快速发展态势,公司及时捕捉客户需求,深挖各产业领域客户的技术迭代及新型市场的增量布局,高端产品向新型通信电子、汽车电子、高导热、AI 服务器及应用、半导体等应用领域聚焦,该业务在营收上实现同比 14.26%的增长。

解读:公司具备高端产品,且业务实现了两位数的增长,也就是明确的量产了。

2、公司集中资源加速开拓高速覆铜板产品在服务器、数据中心、交换机、光模块等领域的市场应用,以实现高速覆铜板销售占比。Very low loss 等级国产化供应链高速材料销量大幅增加,在服务器应用领域的市场占有率持续提升;Ultra low loss 等级国产化供应链高速材料参与多家国内外大型终端测试,并通过多家知名终端测试认证,实现小批量销售,增大了公司产品在交换机、光模块、高阶 AI 服务器、大芯片 AI 应用领域的竞争优势;Extreme low loss 等级国产化供应链材料扩展市场验证渠道,持续推进终端客户认证,为 112Gbps 交换机领域及 800G 光模块领域的需求提供了稳定的产品供应基础。

解读:公司非常情绪行业发展前景,也看到了高速覆铜板的增长潜力,因此集中精力在转型,并且下游涵盖了高阶AI服务器、交换机、800G光模块,完全具备生产这些高端覆铜板的能力。

3、高频覆铜板在无线通信领域的市场份额保持增长,在基站天线、功率放大器、滤波器等领域的市场份额保持稳定,持续拓展新客户和新应用,在 5G-A、直放站、交通及安防等领域实现突破;同时,为满足极大功率放大器应用对更高导热系数和更低介电损耗的需求,公司开发了高导热高频覆铜板,参与国内大型终端客户测试,目前进展顺利;公司可应用于毫米波天线、毫米波雷达等的产品已实现稳定生产和供应。

解读:在高频覆铜板,公司也是有量产的,且市场份额还在增长。

4、成功拓展算力服务器领域相关电子散热配件的应用,实现稳定批量销售;同时,针对 IPM、IGBT 模块等领域的市场应用,公司通过了国内部分知名终端厂商及下游客户验证,实现批量销售;后续将进一步拓展市场,持续开展客户验证。

解读:导热板也俩国产了,算力服务器的散热,那不就是未来的液冷吗。

5、HDI 材料持续聚焦手机、平板、笔电、模组、车载电子等细分市场,设计和提供高性价比的产品方案,并实现批量销售。当前终端应用产品设计及制造呈现向更加短小轻薄化发展的趋势,要求 HDI 材料向更高刚性、更高 Tg、低介电损耗和低热膨胀系数的方向发展,公司将紧跟技术需求,进一步丰富产品系列。

解读:在HDI领域公司也没问题,也同样量产了,且产品系列比较丰富。

6、公司致力于技术的开发与迭代,覆铜板在实现“三高(高频、高速、高导热)”特性的同时,进一步推进“三低(Low Dk、Low Df、Low CTE)”技术指标的纵深发展。覆铜板产品的下游应用领域众多且有不同功能化需求,公司覆铜板产品分类如下:

解读:PCB的高端就是18层以上的、高速、高频、HDI这些分类,公司可以说是全覆盖了。

7、公司在珠海的智能制造基地一、二期建成投产后,整体的制造能力大幅提升,业已形成国内300 万张/月的产能布局,足以支撑公司全球市占率跻身前十的能力。

解读:公司现在市场规模已经跻身全球前10了,记得21年的时候公司实力还在全球的第15,因此可以说公司发展还是比较迅速的。

8、2024 年公司生产覆铜板 3,555.61 万张,比上年增加 20.18%;销售覆铜板 3,530.44 万张,比上年上升 19.69%。公司覆铜板营业收入为30.05亿,那么就可以测算出公司每张覆铜板平均价格约为:85元。

同行已经开始涨价了,建滔积层板发布涨价函,宣布 8 月 15 日起,CEM-1/22F/V0/HB/FR-4 等产品,每张涨价 10 元。同日二线厂商也发布涨价函,威利邦因铜价上涨,8 月 15 日起,CEM-1/22F/HB 等产品,每张上调 5 元;宏瑞兴 normal/middle/high TG 等覆铜板,复价 10 元。

公司作为一线厂商,每张涨价10元,以2024年销售情况计算,就能带来3.5亿的毛利润。

9、珠海项目全部投产后,公司产能将达到4500万/年(珠海项目募投前的2100万+珠海项目2400万),珠海项目在24年年报公布的时候已经完成了79.91%:

10、当前的覆铜板不仅AI景气度高,基础消费景气度也不俗,海外厂商逐渐退出FR4、M2、M4甚至M6、M7等细分领域,大陆厂商逐渐将部分产能往M6、M7、M8转移,最终会挤压中低端的产品供给紧张,上游产品如铜、玻纤、树脂等的上涨,将会导致覆铜板产业链真正有效的产能吃紧,覆铜板具备持续涨价的可能。

结论:行业涨价已经开始,但目前也仅仅是一个开始,这个行业的扩产需要两年的时间,因此具备持续涨价的可能,做过周期的人都知道,上游的涨价对于中间产品往往是利好而不是利空,因为中间产品可以通过更多的涨价来消化。

目前AI产业链很多公司的利润都出现了暴涨,而PCB作为电子之母是必不可缺的,覆铜板的唯一下游是PCB,PCB构成的最主要上游就是覆铜板,参照当年新能源的发展,一旦出现供不应求,碳酸锂的毛利率可以达到90%,那么覆铜板的毛利率达到30%-40%是完全有可能的。

量价齐升,华正新材年利润有望达到10亿以上级别,对应目前的59.67亿的市值也只有不到6倍PE。

而公司还有其他几块业务几乎都是白送了。、

接下来再专门写文好好描述下其它业务。