大族数控:千亿市值应该是起步

这是第二篇写大族数控了,第一篇:

上一篇文章发布后遇到了AI板块的调整,公司股价在冲高后也出现了一定的回落,这也给了真正看好公司的人抄底的机会,在触底后又快速拉升了50%并创下了历史新高。

然而,现在公司股价是不是到顶了?

个人认为还只是在半山腰。

我一直说,公司有一个非常好的参照公司,那就是当年光伏景气时候的迈为股份。

高峰期的迈为股份接近千亿市值,而公司最高利润也不到10亿。

作为光伏电池的设备商,刚好赶上了TOPCON电池的转换,公司营收和利润出现了连续三年的增长。

从上面图标我们可以看到,公司20年到22年持续了三年的增长,当然,其实增速也不算特别大,毕竟,每年的无论是营收还是利润的增速都没有过100%,不过公司的股价却在22年8月份达到了高峰,当时的动态PE超过了100倍。

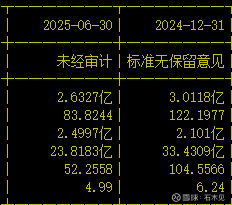

我们再看看现在的大族数控采取情况:

公司的拐点是从24年开始的,24年的营收和净利润增速都超过了100%,今年上半年营收增速再次超过52%,净利润更是高于营收的增速达到了83%。

然而,从公开消息可以看到,公司接下来的增速有望加快。

理由:

1、AIPCB需求大爆发,PCB产业或有望迎来史上最大扩产潮。公司作为全球第一的PCB专用设备龙头,将成为最大的受益者。

2、公司将迎来量价齐升,毛利率持续提升的状态。公司24年综合毛利率为28.11%,25年半年报显示毛利率提升到了30.28%,随着高端设备的放量,公司的毛利率有望进一步提升。

3、公司的市场份额会得到快速提升,并成为行业无法撼动的王者。日韩企业在本轮的扩张中选择保守经营,这就给了公司巨大的发展机会,特别的高端产品的国产替代会加速,也就给了公司最好的改进产品质量的机会。

4、PCB的扩张一定会大大超越那些机构的预判,因为按照历史规律,扩张一定是朝着过剩去的,甚至是严重过剩去的,尤其现在整个PCB行业的利润都是超高速的在增长,而超高速扩张,最大的受益者就是大族数控。

5、PCB企业无论是投资规模还是定增金额,较之之前的光伏电池还小很多,目前还没出现百亿以上的单笔投资或者百亿以上的定增金额,那么也就说明还远没到疯狂的时候。

目前机构对大族数控的利润预测已经是25—27年分别为6.84亿、15.07亿和20.89亿,个人认为25年应该是比较合理的,不过26年则很有可能低估了,大概率26年就有望达到20亿的级别,百亿的营收以及接近20%的净利润,这些从目前看都是完全可能达到的。

那么我们不考虑什么动态100倍PE,打个折50倍PE,公司市值就有望达到千亿。

PCB行业是个几千亿规模的行业,作为电子之母,具有不可替代的地位,同时,设备对于行业具有降本增效的作用,行业目前集中度并不高,而每一波行业的大发展都会带来集中度的提升,龙头企业会通过疯狂扩产来吞噬市场份额,由于后面扩产的产能都是用的最先进的设备,那么从各方面都会碾压旧产能,而别的公司如果想继续在这个行业生存下去,也只能通过更新设备来降本增效以提高竞争力。

这就是发生在行业景气的时候不可避免的规律,而所有的一切都将是设备商是最大的受益者。

因此,从各方面来看,大族到千亿是基本可以遇见的事情,至于未来,公司能否到2000亿甚至3000亿,那还得整个AI的发展是不是持续超越预期,以及牛市的情绪是否越来越高涨!