澜起科技:6年行业规模增速高达15倍

存储行业成为最近两个月市场最靓的板块,涨幅超过200%的已经有几家了,不过从基本面分析,这些公司都算不上非常正宗的芯片类企业,而市场上有一个内存芯片企业是可以在全球市场和国外的同行扳手腕的,这个企业就是:澜起科技。

公司目前在全球内存芯片行业的市场份额高达36%,毛利率长期稳定在50%以上,近期更是达到了60%以上,公司营收和净利润已经连续11个季度处于增长状态:

2016-2024 年公司收入CAGR 为 20%,归母净利润 CAGR 为 41%。公司收入从 2016 年的 8.45 亿元增长至 2024 年的 36.39 亿元,CAGR 为 20%,其中 2024 年同比增长 59%。 归母净利润从 2016 年的 0.93 亿元增长至 2024 年的 14.12 亿元,CAGR 为 41%,其 中 2024 年同比增长 213%。

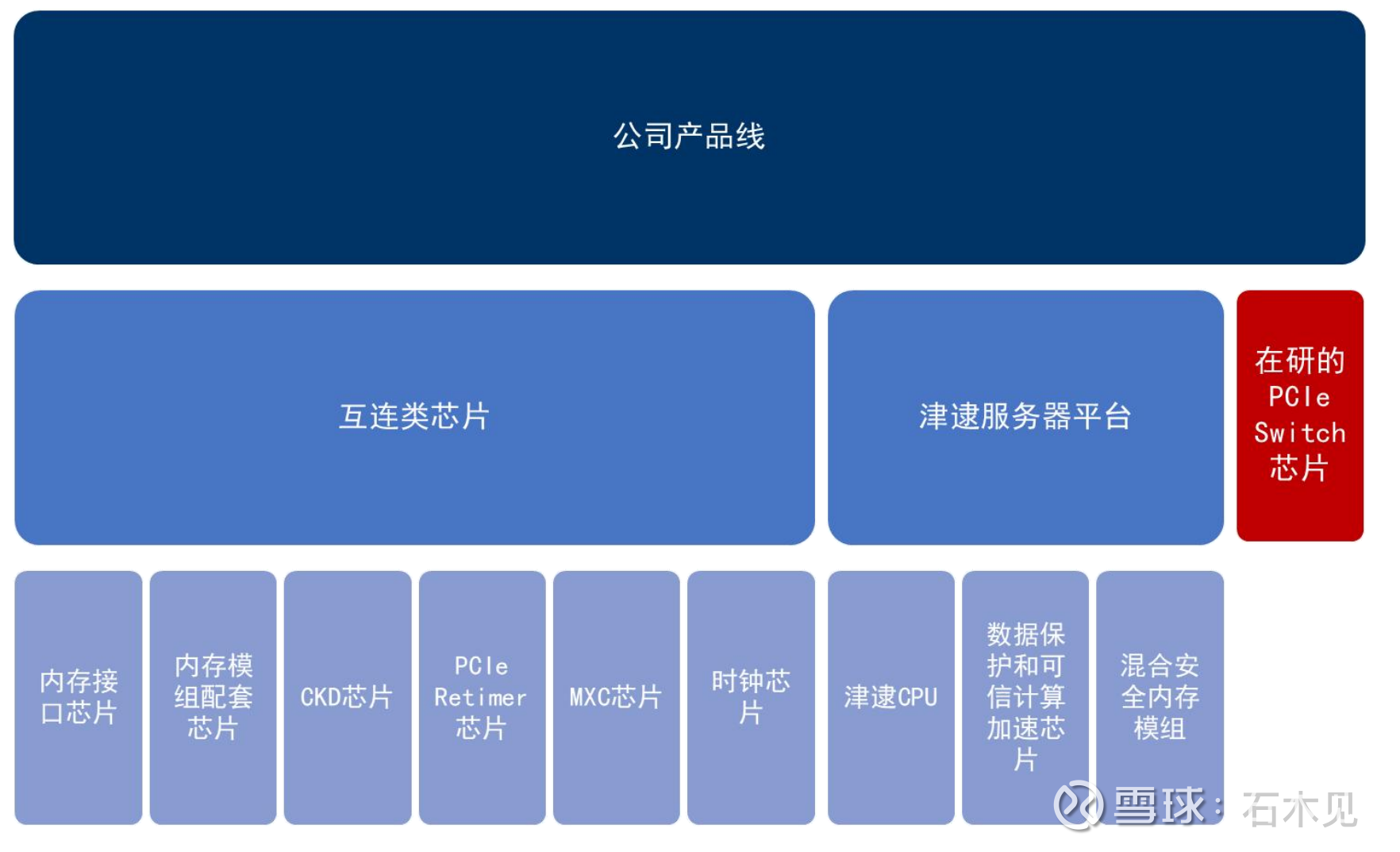

应该说,公司是在目前的行业是非常优秀的,我们看下公司的主营业务:

互联类芯片是公司目前的主要业务,对于这么一家优秀的企业,按照我A股的特性,应该给予非常高的估值才对,可目前按照公司经营性净利润计算,目前PE不到50倍,而且明年还有非常好的增速,对于如此高毛利、高进入门槛的公司,这显然在整个A股的芯片企业里面都是属于低估的,原因就是因为公司所处行业的规模有点偏小。

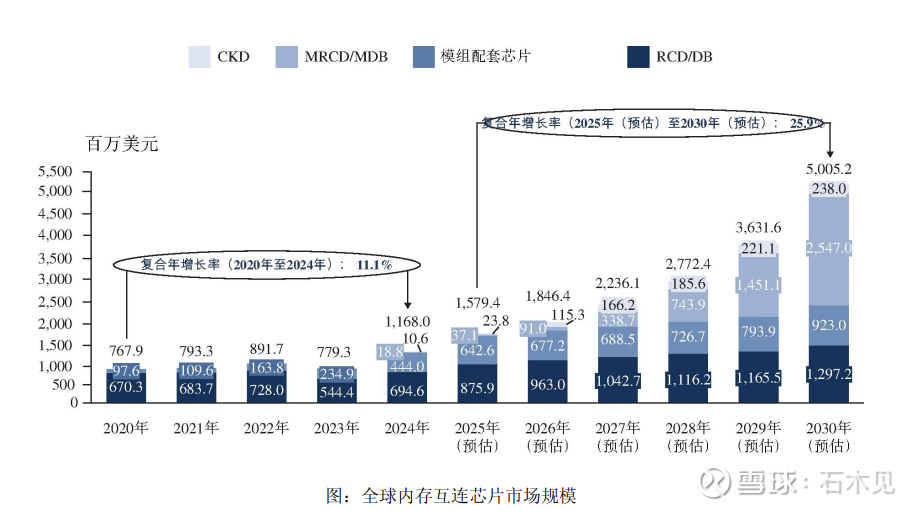

公司传统业务的行业规模是多少呢?根据权威第三方机构的数据,2024 年全球内存接口芯片市场规模为 11.68 亿美元, 预计 2025 年市场规模为 15.79亿美元,到了2030年则达到了50亿美元以上的级别:

从上图我们可以看到,由于内存芯片从DDR4到DDR5的升级,内存接口芯片规模出现了加速上涨。

到了30年行业规模为50亿美金,而公司已经取得了先发优势,预计获得40%的市场份额,则对应的是20亿美金营收,40%的净利率,对应的是8亿美金净利润的规模,也就是相当于人民币56亿左右,显然如果只是这个净利润,也的确很难给到非常高的估值。

毕竟我们非常清楚,成长类的公司必须在庞大的行业才会有更高的估值。

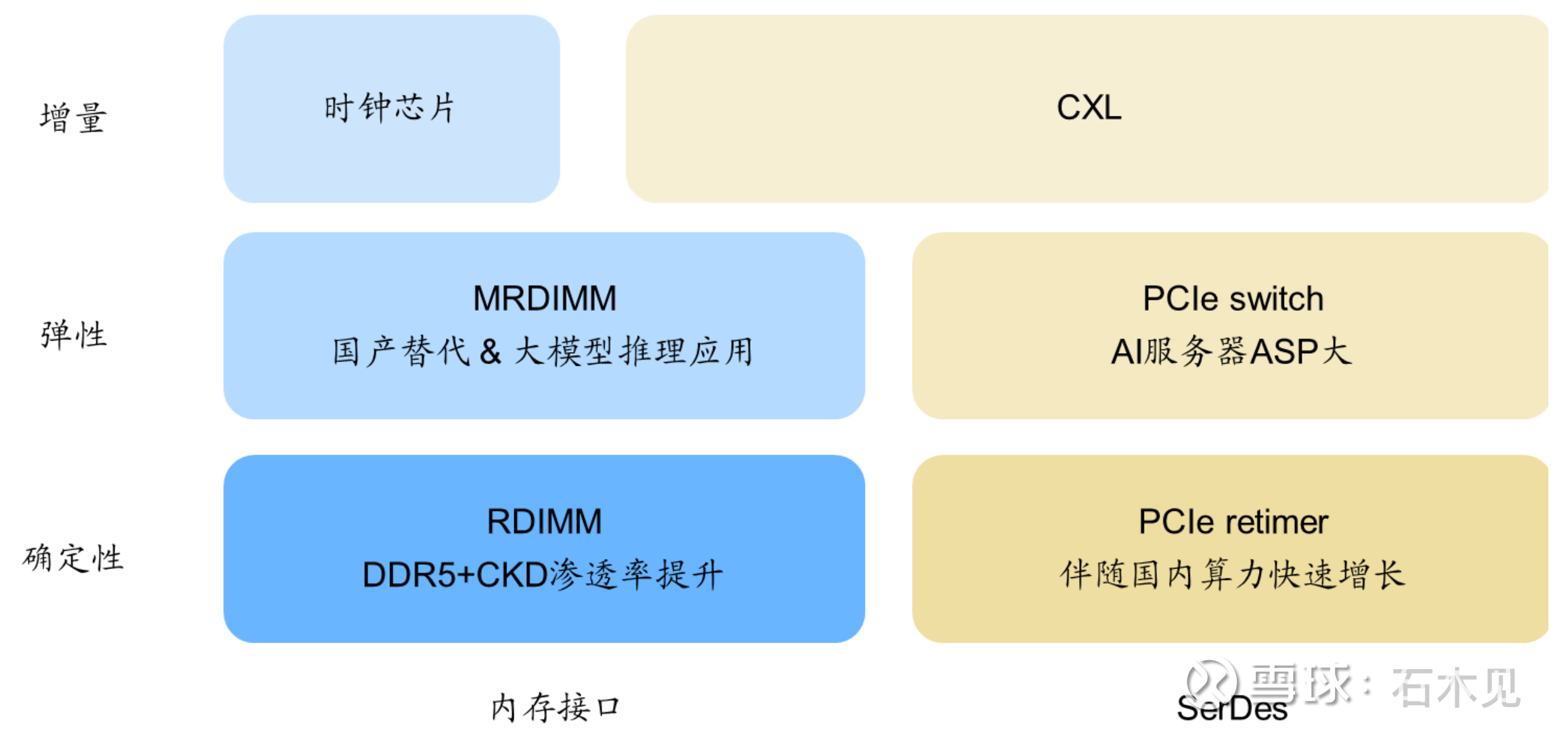

公司也非常清楚这个道理,因此接下来就发力了规模更大的行业,再用一张图来展示:

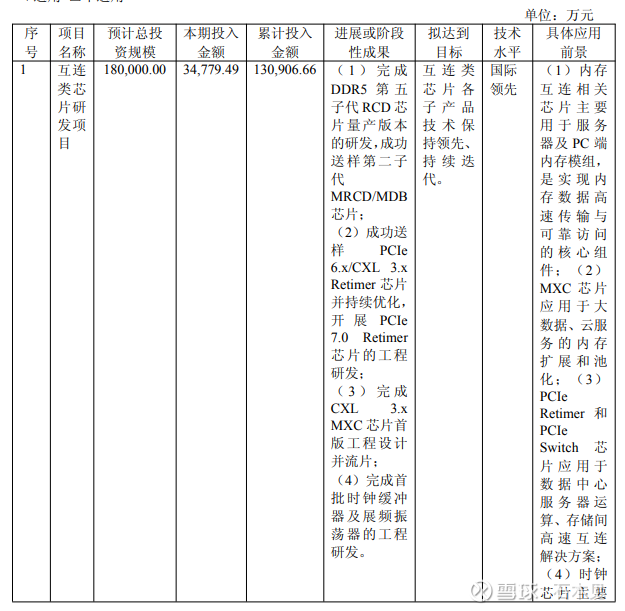

确定性是目前公司的主要业务,而弹性和增量都是接下来公司发力的市场,且都已经量产化了,并且有行业先机,这个从公司的年报里面我们可以挖掘到研发项目的情况来佐证:

从上图我们可以发现,公司的这些芯片都已经完成了研发,而且处于国际领先水平。

那么接下来我们要知道的就是这些行业的市场规模有多少了。

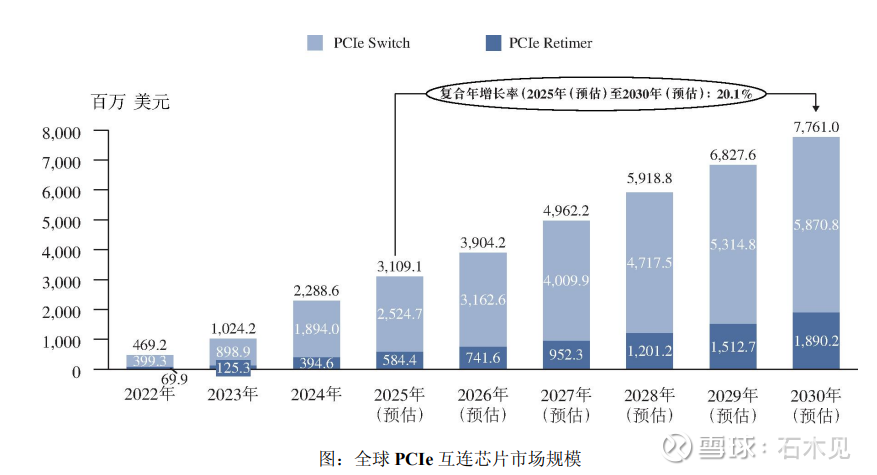

1、PCIe类芯片,2025年行业规模为31亿美金,而到了2030年则将达到77亿美金:

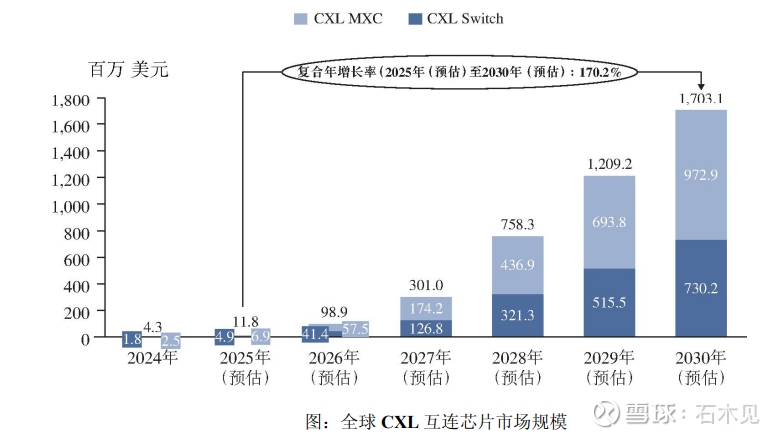

2、CXL类芯片,2024年为430万美元,而到了2030年市场规模将达到17亿美元:

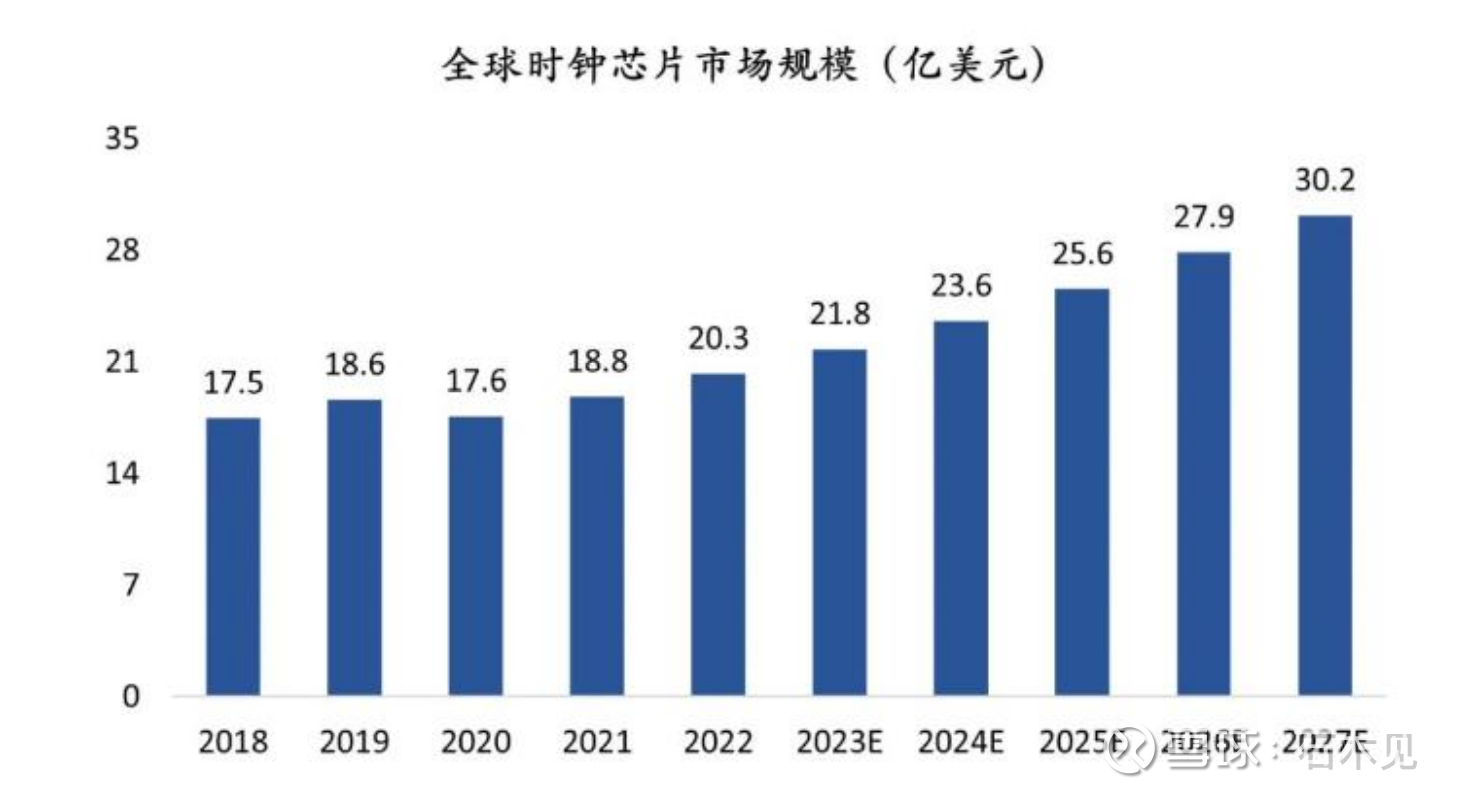

3、时钟芯片,2024年为23.6亿美金,而到了2027年就达到了30亿美金的市场规模,假设接下来每年10%的增速,则到了2030年将达到40亿美金的市场规模:

由此,我们用简单相加就可以得出到了2030年公司所处于行业的市场规模有多大了:

50亿美金(内存接口芯片)+77亿美金(PCIe类芯片)+17亿美金(CXL类芯片)+40亿美金(时钟芯片)=184亿美金。

而公司在2024年所处行业的市场规模才不到12亿美金。

也就是说到了2030年,公司所处行业的增长规模高达15倍。

而这还不包括公司接下来可能要进入的以太网及光互连芯片市场,该细分市场规模预计从 2024 年的 120 亿美元增至 2030 年的 345亿美元,如果考虑未来进入这个细分市场,那么公司的所处的行业规模将达到接近530亿美金。

这种可能性不是没有的,因为技术上有相通性,都属于高速互联芯片。

高速互连芯片主要涵盖三大类:

其一,内存互连芯片,包括内存接 口及模组配套芯片,核心功能在于提升内存访问速率与系统可靠性;

其二,PCIe/CXL 互连芯片,涵盖 PCIe Retimer、PCIe Switch、CXL MXC、CXL Switch 等,主要应用于数据中心与服务器中的单机多卡连接、内存池化与扩展等场景;

其三,以太网及光互连芯片,包括 Ethernet Retimer/Switch、oDSP、NIC 及硅光芯片,面向数据中心 集群间的高带宽、长距离互连需求,构成智能基础设施横向扩展的重要通信底座。

公司创立起主要做的是第一类,现在已经成功扩展至第二类,未来当然是有可能再次扩展至第三类。

那么公司现在在第一类而第二类的技术实力如何呢?这里我们在公司年报里就能找到,可直接看描述:

1、内存互联芯片:

在技术实力方面,澜起科技处于国际领先水平。公司发明的 DDR4 全缓冲“1+9”架构被JEDEC 国际标准采纳,并在 DDR5 世代演化为“1+10”框架,继续作为LRDIMM的国际标准,同时衍生出 MRDIMM 国际标准。在 DDR5 世代,澜起科技进一步巩固了在内存接口技术领域的领先优势。

在市场份额方面,澜起科技在 DDR4 世代逐步确立了行业领先地位,是全球可提供DDR4内存接口芯片的三家主要厂商之一,占据全球市场的重要份额。在 DDR5 世代,澜起科技牵头制定相关产品国际标准,并提供完整的内存接口及模组配套芯片解决方案,继续保持行业领先地位

2、PCIe Retimer 芯片:

在 PCIe 4.0 时代,澜起科技是全球量产 PCIe 4.0 Retimer 芯片的三家厂商之一;进入PCIe5.0时代,澜起科技成为全球主要供货 PCIe 5.0/CXL 2.0 Retimer 芯片的两家厂商之一。目前,澜起科技已推出了 PCIe 6.x/CXL 3.x Retimer 芯片并向客户送样,同时正在积极推进PCIe 7.0 Retimer 芯片的研发。

基于领先的技术实力及优异的产品性能,澜起科技的 PCIe Retimer 芯片正在获得越来越多客户及下游用户的认可,报告期内出货量和市占率明显提升,呈现良好成长态势。

3、CXL MXC 芯片:

2022 年 5 月,澜起科技全球首发 MXC 芯片,并与多家全球顶级云计算厂商及内存龙头企业开展合作;同年,全球领先内存厂商三星电子及 SK 海力士先后推出其最新的CXL 内存产品,均采用了澜起科技的 MXC 芯片。

4、时钟芯片:

量产首批高性能可编程时钟发生器芯片(Clock Generator),并启动时钟缓冲芯片(ClockBuffer)的工程研发,未来国产替代空间巨大。

从上面描述得知,公司未来的行业规模空间是彻底打开了,加入到2030年,公司在进入的行业市占率达到30%,最对应的营收将达到60亿美金左右,按照保守的30%净利润计算,公司净利润将达到18亿美金左右,合人民币百亿净利润以上,对应现在的1500多亿市值,显然就还有很不错的成长空间。

从财务上看,公司是极其健康的,没有一分钱有息负债,公司的费用率也是呈现持续下降的过程:

如上图所得,销售费用率和研发费用率都在持续下滑,这得益于公司的营收规模的持续扩大,而财务费用一直就是负数,管理费用的大幅增加是由于股权激励费用的上涨,而这也是这一次三季报之后股价下跌的主要原因,其实从经营方面看,公司是非常不错的,我们来看描述:

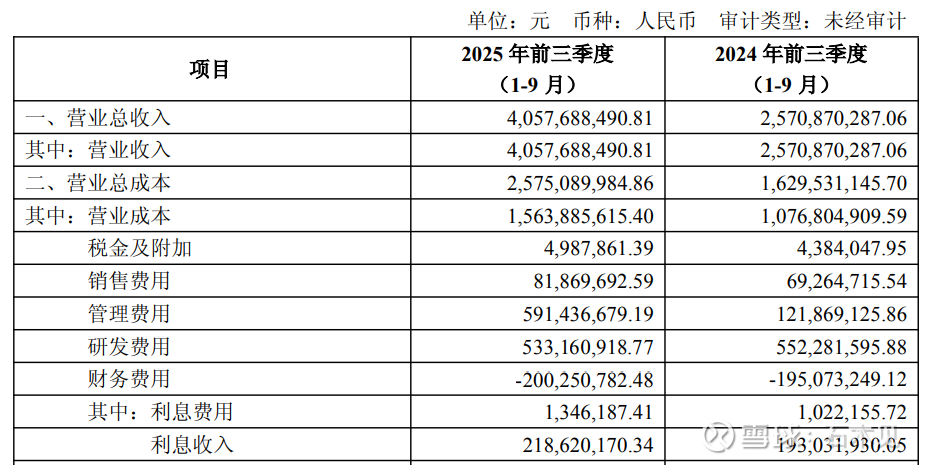

2025 年第三季度,公司实现营业收入14.24 亿元,同比增长 57.22%;实现归属于母公司所有者的净利润 4.73 亿元,同比增长22.94%;实现剔除股份支付费用后归属于母公司所有者的净利润 8.11 亿元,同比增长 105.78%,环比增长10.96%。互连类芯片产品线销售收入为 13.71 亿元,同比增长 61.59%,环比增长 3.78%;互连类芯片产品线毛利率为 65.69%,环比增加 1.48 个百分点。

从上述描述我们可以发现,公司的各种指标都是非常好的,按照三季度8.11的净利润计算,目前动态PE已经不到50倍了,而明年则有望净利润达到50亿左右,PE已经在30倍左右了。

那么这个股权激励费用是重大利空吗?实际上并不是这样的。

因为公司目前属于无实际控制人状态,而管理层持股相对较少,如果没有合理的回报,必然激发不出管理层的积极性,而公司的核心人物就是管理层:

杨崇和博士:公司董事长兼首席执行官,曾在美国国家半导体公司等企业任职,并于1997年与同仁共同创建硅谷模式的集成电路设计公司新涛科技。杨崇和博士于 2010 年当选美国电气和电子工程师协会院士(IEEE Fellow),积累了丰富的设计、研发和管理经验,于2015 年入选全球半导体联盟亚太领袖。杨博士在 2019 年成为全球微电子行业标准制定机构JEDEC“杰出管理领袖奖”首位获奖者,该奖为 JEDEC 组织新设立奖项,用于表彰推动和支持JEDEC 标准发展的电子行业最杰出的高级管理人士。2022 年 11 月,杨博士被授予 IEEE 终身院士(IEEE Life Fellow)称号,以表彰他多年来在集成电路设计领域做出的杰出贡献。2023 年 12 月,杨博士荣获“安永企业家奖 2023 中国内地大奖”。2024 年 10 月,杨博士以其在全球芯片设计领域的杰出贡献荣登俄勒冈州立大学工程名人堂,表彰其在工程领域持续、卓越的专业成就和领导力。2025 年7 月,杨博士凭借其在技术创新与企业治理方面的卓越领导力,荣登福布斯中国最佳CEO 榜单。

2、Stephen Kuong-Io Tai 先生:公司总经理,曾参与创建 Marvell 科技集团并就任该公司的工程研发总监,拥有逾25年的半导体架构、设计和工程管理经验,并于 2023 年荣获上海市“白玉兰纪念奖”。

从这些履历我们就非常清楚,这在整个国内芯片行业都是属于顶尖级别的大牛任务,如果没有足够的回报是显然不合理的。

另外公司也是非常重视人才的建设,在高科技行业,人员公司收入就是衡量人才建设的重要标志,就好比任老爷子说的:钱给足了,不是人才也能成为人才。

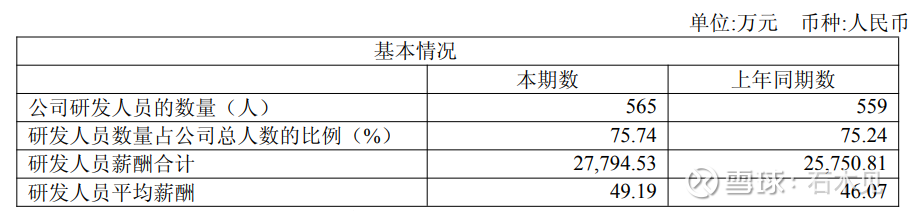

公司就给出了具备竞争力的薪资,根据半年报数据我们得知,公司对于研发人员的平均薪酬按年算已经接近100万:

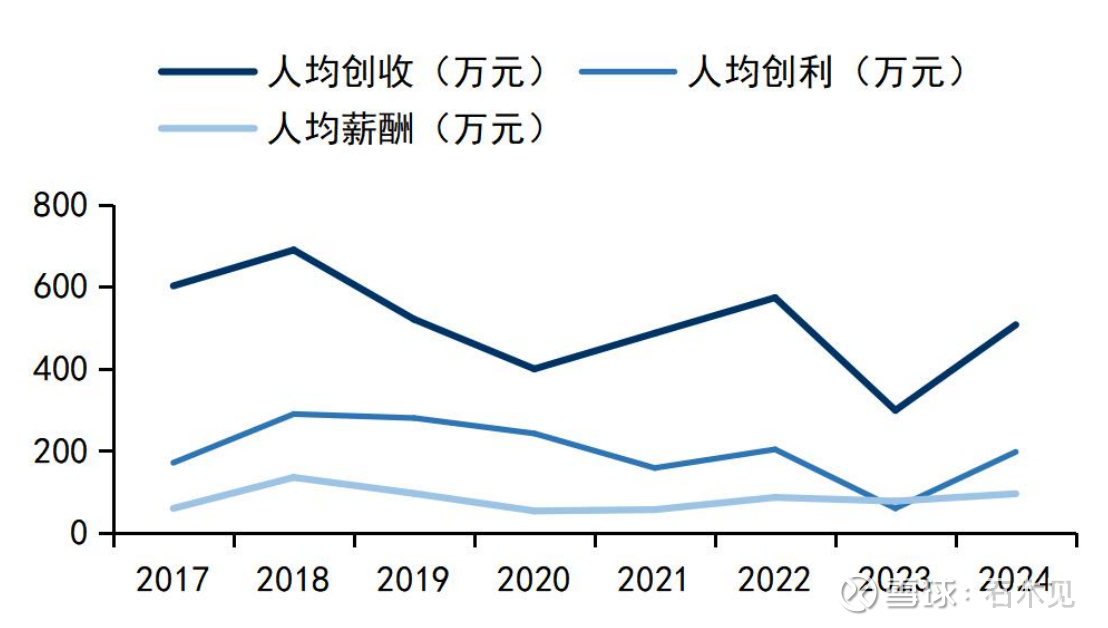

当然公司也获得了较高的人均创收和利润创收:

公司属于AI时代的受益者,充分享受Ai的发展,管理层也制定了非常清晰的战略:

在算力和存力之间,还必须有足够的运力才能发挥协同性,而公司的定位就是运力解决方案的提供商。

未来的愿景,也是公司有望成为万亿芯片巨头的必然选择,那就是需要进入高速互连芯片行业的第三类:以太网及光互连芯片。而这个是完全可能的,我们在看下公司总经理的履历就知道了,Stephen Kuong-Io Tai 先生曾参与创建 Marvell 科技集团并就任该公司的工程研发总监,而 Marvell 就是全球的光互连芯片龙头企业。

从长远看,公司未来进入的市场规模在500亿美金以上,因此按照人民币计算,公司营收是可以达到千亿级别的,而净利润可以达到300亿以上,万亿市值不是天方夜谭。