简单谈谈福寿园2025年中报

向简思远

· 浙江

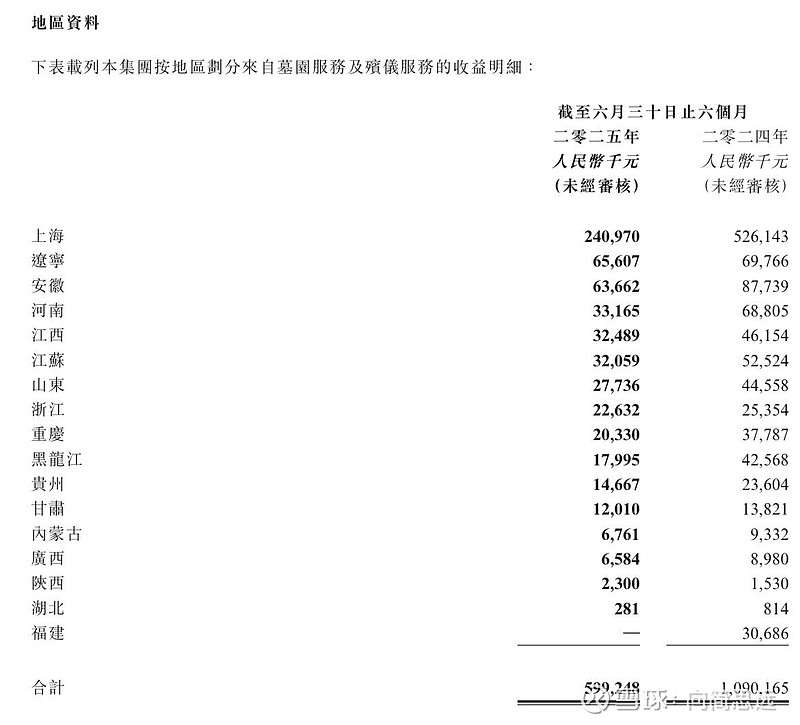

这次中报最令我感到意外或者说大超预期的地方是——上海地区营收大幅下滑!

这直接打消了我可能根据殡葬行业新常态下的企业经营净现金流情况去再抽一口“烟蒂”的不成熟的投资想法。

因为根据年初小作文传的A4纸限价范围与官媒发布的《殡葬新气象》一文中的报道,福寿园作为行业内的头部公司,不应该下滑这么厉害。所以上海地区的大幅度下滑,大概率确实发生了一些变化,推测是行业竞争加剧与大众殡葬消费观念的升级所致。

1)行业竞争加剧。从我加的几个上海销售与杭州几个销售,可以观察到,墓地价格与我两年多前实地调研相比,普遍价格下滑达到30-50%,竞争对手大规模的降价,加之竞争对手在园区景观、产品设计、服务意识也在不断提升,因此会造成分流,所以福寿园半年报均价大幅下跌,但并未带来以价换量的理想效果,可以验证这是大概率的情况,所以我还是得再重申一下我两年前的观点——50公里圆型范围内的墓园之间是有竞争的,而每年的死亡人数

点击查看全文