对耀皮玻璃的败局研究

耀皮玻璃是中外合资企业,又上海市国资控股下的中国建材集团和英国一家历史悠久的跨国玻璃制作公司皮尔金顿合资成立。公司前三大股东分别是中国建材集团,中国复合材料集团和皮尔金顿。

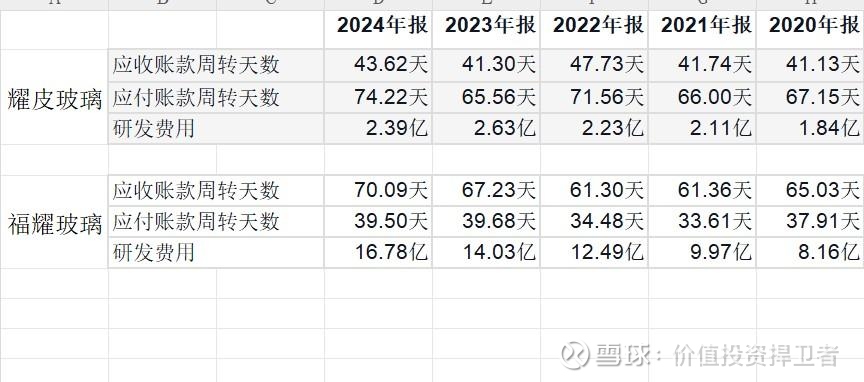

股权结构非常的完美,公司前三大股东和公司属于上下游关系,所以可以看到,公司应收账款周转天数常年小于应付账款周转天数,在产业链中属于强势地位。毕竟也能理解,上下游都是公司的大股东,都是一家人,自然不会拖欠货款什么的。在叠加外国技术的加持,按理说,应该能成为行业龙头才对。

再对比福耀玻璃 股权结构都是曹德旺说得算,也没有什么靠山,应收账款周转天数长年大于应付账款周转天数,在产业链属于被动弱势地位。两家都差不多同时成立,但为什么这样的企业就能成为龙头呢? 仔细看了一下公司的业务构成,就一目了然了。

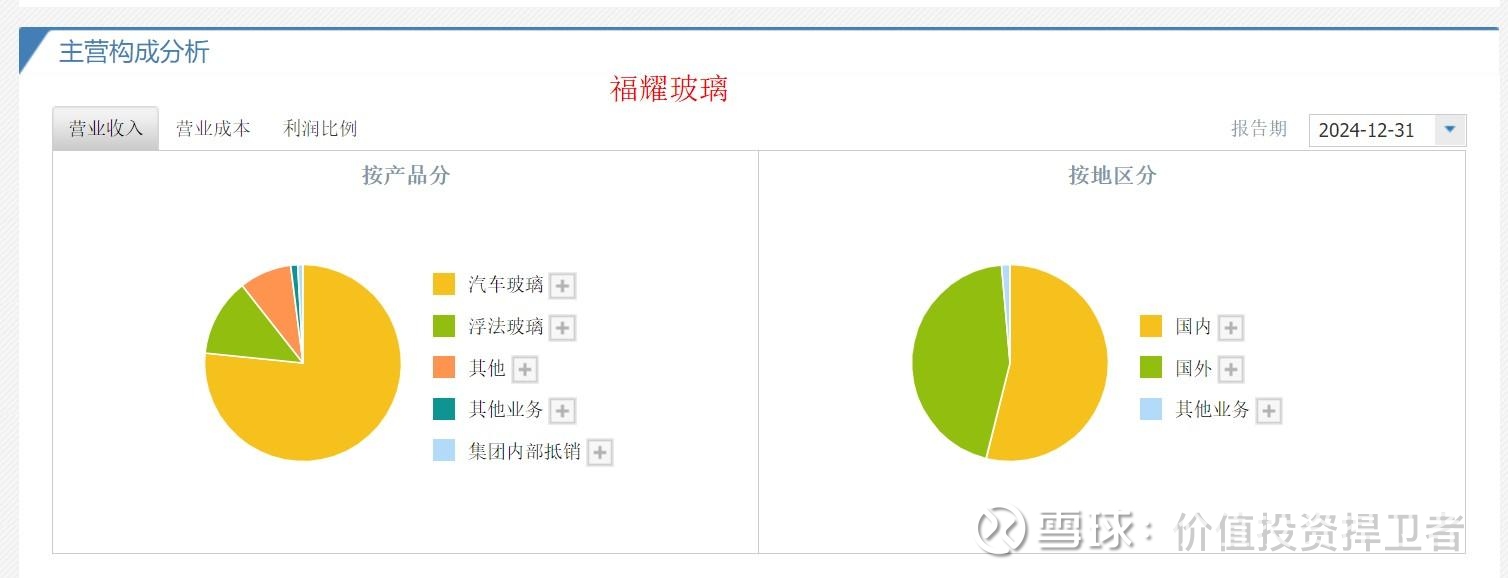

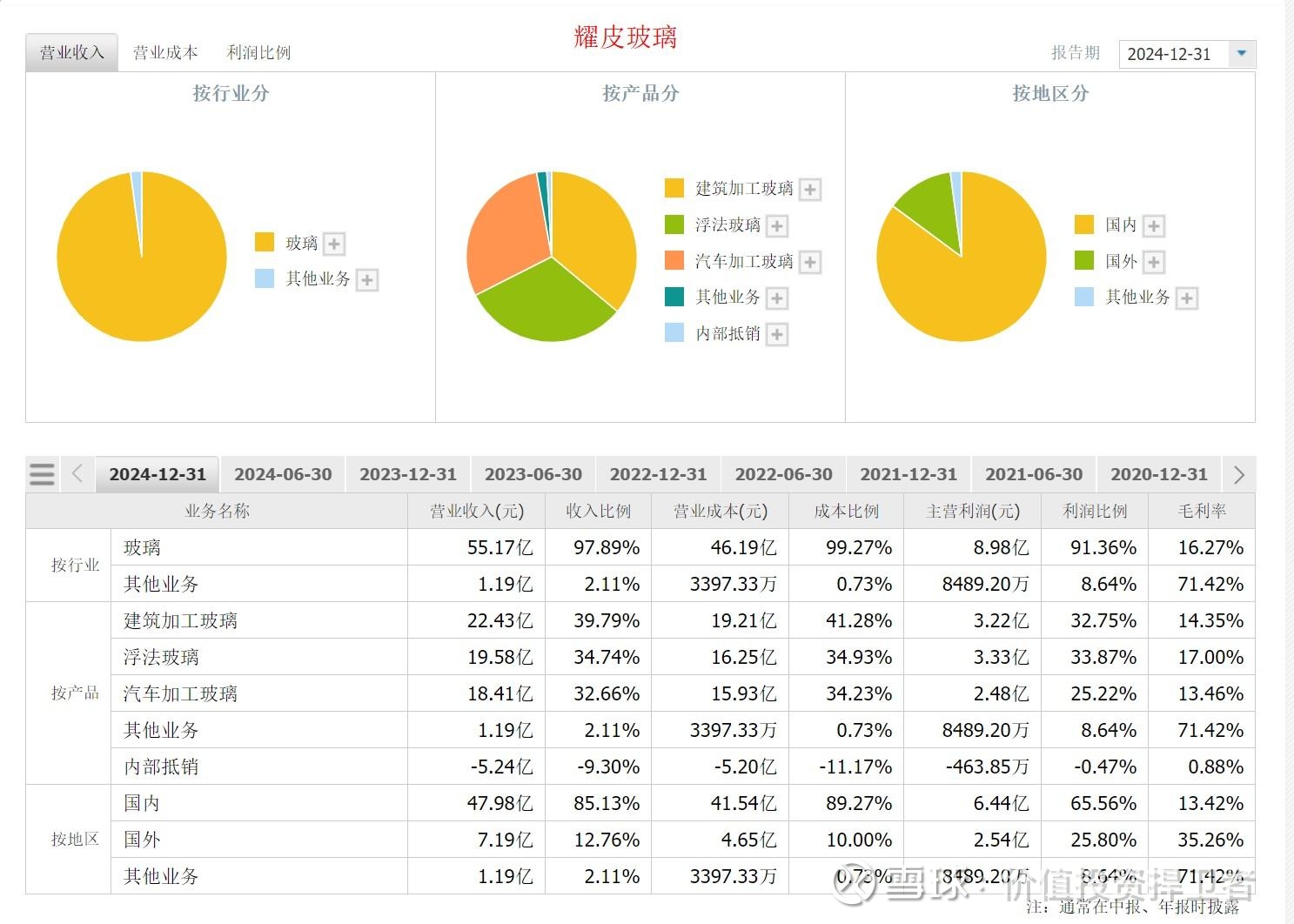

福耀玻璃主要做汽车玻璃的,而耀皮玻璃有三大业务分别是建筑玻璃,浮法玻璃和汽车玻璃,显然,业务较福耀玻璃多元化。 我查了一下,浮法玻璃是玻璃的基础生产工艺,而汽车玻璃和建筑玻璃是在浮法玻璃的基础上进行深加工的产品。 所以虽然同为玻璃,但是建筑玻璃和汽车玻璃的工艺制作不一样,应用场景不一样 所以导致了两者具有差异性。

这样算的话,那么福耀玻璃主要制作汽车玻璃,而耀皮玻璃主要做建筑玻璃和汽车玻璃。 由于福耀玻璃业务集中度非常高,所以能集中资源专攻一个领域,这样成为龙头的概率会很高。

而耀皮玻璃不仅仅要做汽车玻璃还要做建筑玻璃,导致业务集中度相对福耀玻璃不足,且建筑玻璃受房地产周期影响较大,进而会拖累整体业绩,所以耀皮玻璃自上市以来波动很大。不像福耀玻璃那样,就只做汽车玻璃,汽车对经济周期的敏感度相对房地产较低,所以长年以来业绩稳步上涨。

两者虽同时上市,但自2000年以来,福耀玻璃市值翻了100倍,耀皮玻璃才翻了5倍,且过程波动很大。 如果以我现在的认知在25年前分析福耀玻璃和耀皮玻璃,我很确定我的判断是耀皮玻璃的未来发展前景会比福耀玻璃的好,更有可能成为行业龙头。

因为以我的认知体系,我更看重股权结构,耀皮玻璃的股权结构确实很优秀,背后有靠山,上下游就是公司的大股东,在产业链中受益, 外加外资控股,有外国技术加持,如此优秀的股权结构 未来一定会更有竞争力。 然而我真的想的太简单了,虽然耀皮玻璃股权结构优秀,但业务较为多元化,建筑玻璃受经济周期影响较大,所以业绩会很不稳定,忽上忽下的。且业务多元化的公司,资源集中度不足,战略目标不清晰,战略定力差,就算它股权结构再优秀,背后的靠山再强大 也抵不过经济周期带来的影响。

我以为我很懂了,会读点财务数据就觉得自己了不起了,沾沾自喜,其实越研究越感觉自己很无知,像个白痴一样。前期投了伟星股份和宇通客车,赚了点小钱,沾沾自喜,以为是自己认知高 很聪明,其实都是蒙对了。

我还是什么都不懂,在股市里,我觉得我真的很渺小,我还有很多东西需要学习研究。 难怪巴菲特,查理芒格,那怕做到股神之位,但仍旧保持一颗谦虚好学的心,以学徒的身份一辈子在学习。 看来,投资确实不是一件简单的事,投资不是天天看K线图,天天去研究政策追热点,而是要不断地学习,复盘。 今后投资路上我会保持一颗学徒之心,不断学习,像巴菲特和查理芒格一样一辈子学习。不再因为取得一点成绩就骄傲自大,目空一切。