价值投资捍卫者

· 贵州

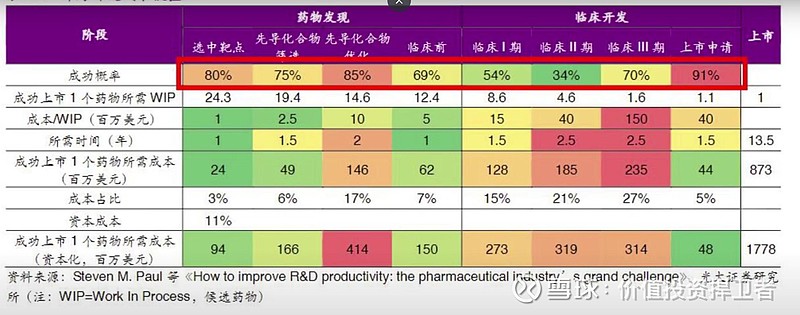

这是创新药研发的价值链图,可以看到,成本占比最高的是临床III期,说明越到后面,为了保证药品成功上市,药企愿意付出的成本越高。而最低的是选中靶点阶段,也就是药物发现阶段,这部分价值是最低的,因为不确定性强,不知道容易成功与否,只有药物发现阶段成功了,后面药企才会越舍得下本,越到后面越舍得,因为不舍得的话,前期的投入就白费了。

以疫情期间新冠口服药来计算CXO的价值,据行业媒体分析,Paxlovid的研发成本约为25亿美元(,而研发成功后,辉瑞靠此药总营收为220亿美元。 其中支付给CDMO的成本,博腾从中获营收的8.3亿美元,凯莱英为13亿美元,药明康德没有披露,但从年报中可以推测出,药明康德从中获得营收18.3亿美元(从药明康德年报披露的剔除商业化订单的那部分算),所有CDMO加起来共计39.6亿美元。

就算辉瑞在前端把研发费用25亿美元全给CRO公司,那么CRO公司一共赚25亿,而后期商业化生产全部给CDMO公司,共计39.6亿美元,须知,这只是短期内爆发的药品需求,如果是长期用药的话,未来CDMO赚得比CRO公司更多。 如果假设新冠大订单是长期性药品如糖尿病,高血压,艾滋病的话,那可就不只是39亿美元那么少了。

以新冠案例说,CDMO能从药企中赚18%(占新药总营收),而CRO能赚11%,且还要看药企的研发热情,哪个细分领域商业模式好,高分立下,一目了然。

看到没有,这就是CDMO和CRO公司的巨大差异,CDMO才是最赚钱的那个,也是最旱涝保收的那个!